# Estratégia de Negociação com Confirmação de Tendência por Múltiplos Indicadores e Gerenciamento de Risco

Visão Geral

A estratégia de negociação de confirmação de tendência com múltiplos indicadores e gerenciamento de risco é um sistema de negociação quantitativo abrangente que identifica tendências de mercado, confirma momentum e determina os melhores pontos de entrada e saída através da combinação de múltiplos indicadores técnicos. A estratégia integra médias móveis, osciladores, análise de volatilidade e ferramentas ponderadas por volume, formando uma estrutura de negociação completa que visa capturar oportunidades de negociação de alta probabilidade, ao mesmo tempo que implementa medidas rigorosas de controle de risco para proteger o capital.

Princípio da Estratégia

O princípio central da estratégia é aumentar a confiabilidade dos sinais de negociação por meio da confirmação cooperativa de múltiplas camadas de indicadores técnicos. Especificamente, a estratégia contém os seguintes componentes-chave:

-

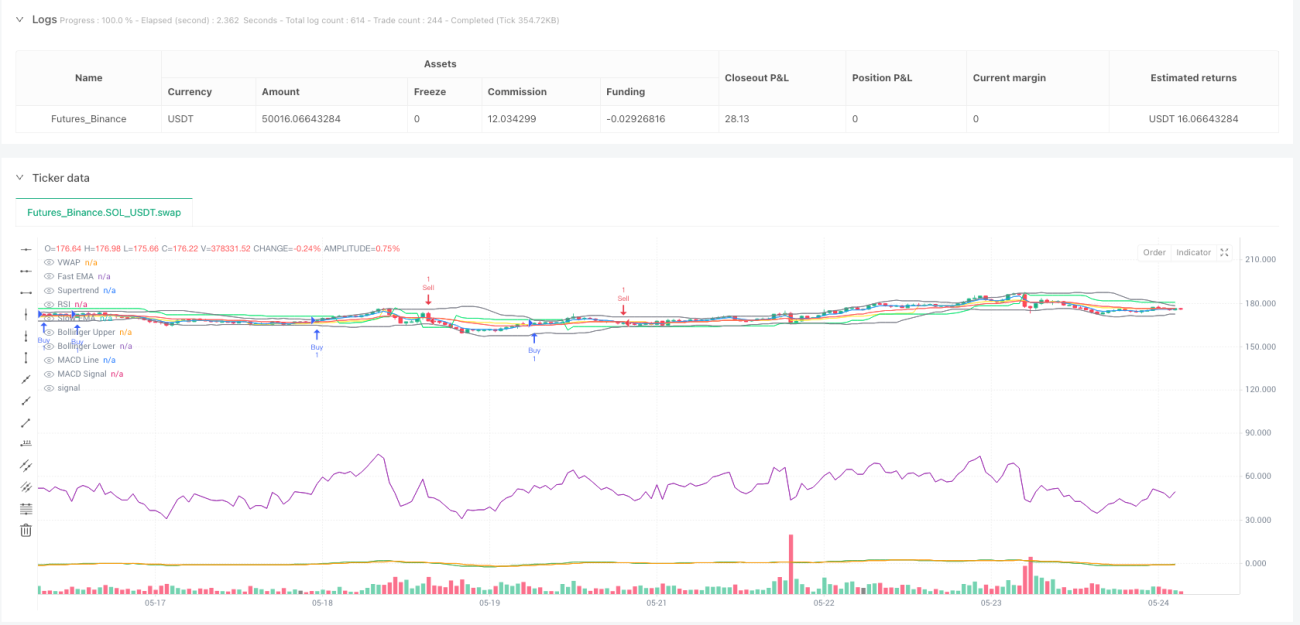

Identificação de Tendência: Usa o cruzamento da Média Móvel Exponencial rápida (EMA 5) e da Média Móvel Exponencial lenta (EMA 20) para determinar a direção da tendência do mercado. Quando a EMA rápida cruza acima da EMA lenta, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

-

Confirmação de Momentum e Força:

- O Índice de Força Relativa (RSI) confirma o momentum do preço, exigindo RSI > 50 para sinal de compra e RSI < 50 para sinal de venda.

- O Indicador de Convergência/Divergência de Médias Móveis (MACD) valida ainda mais a direção do momentum, exigindo que a linha MACD esteja acima da linha de sinal para compra e abaixo para venda.

-

Análise de Volatilidade e Faixa de Preço:

- As Bandas de Bollinger ajudam a identificar zonas de suporte e resistência; considera-se comprar quando o preço está próximo da banda inferior e vender quando está próximo da banda superior.

- O SuperTrend confirma a direção geral da tendência; valor 1 indica alta, valor -1 indica baixa.

-

Valor Justo e Sentimento do Mercado:

- O Preço Médio Ponderado por Volume (VWAP) rastreia a atividade institucional, garantindo que o ponto de entrada esteja alinhado com a força do mercado.

Condições de compra devem ser atendidas simultaneamente:

- EMA 5 cruza acima da EMA 20

- RSI > 50

- Linha MACD acima da linha de sinal

- Preço próximo à banda inferior de Bollinger

- SuperTrend confirma tendência de alta (valor 1)

Condições de venda devem ser atendidas simultaneamente:

- EMA 5 cruza abaixo da EMA 20

- RSI < 50

- Linha MACD abaixo da linha de sinal

- Preço próximo à banda superior de Bollinger

- SuperTrend confirma tendência de baixa (valor -1)

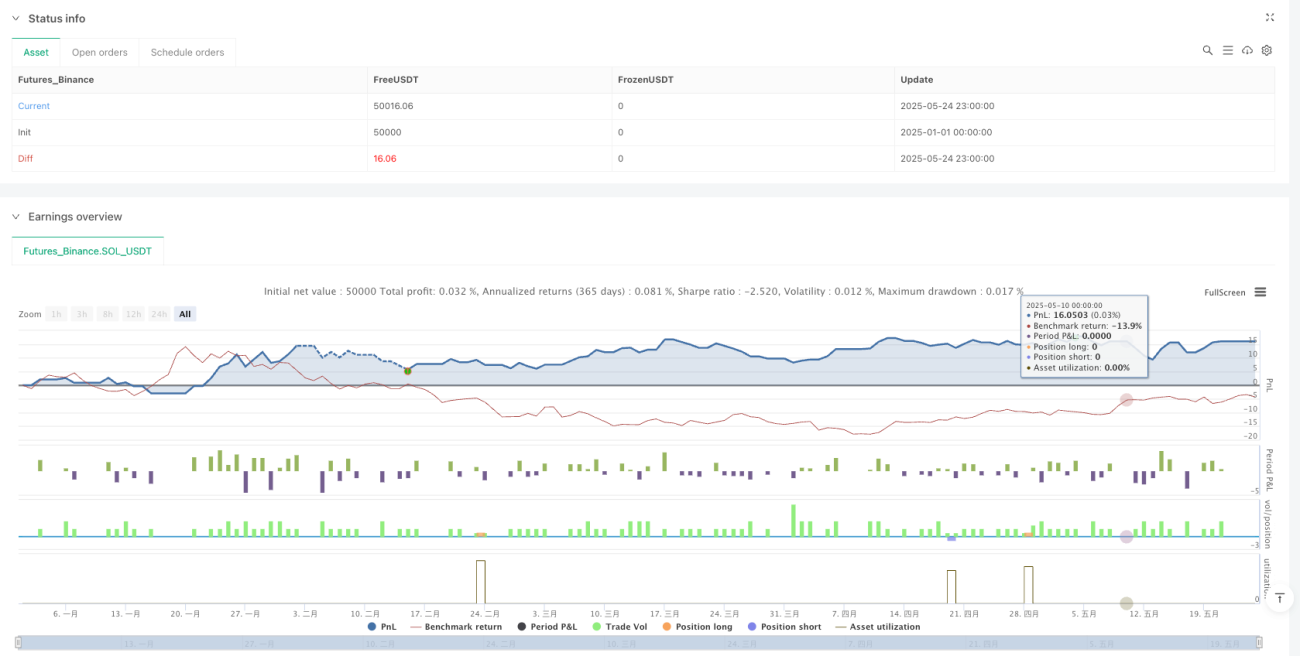

No gerenciamento de risco, a estratégia define um stop loss de 0,5% e um take profit de 1% sobre o preço de entrada, para controlar o risco por operação e garantir lucros.

Vantagens da Estratégia

Através de uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo de Confirmação Multidimensional: A estratégia combina múltiplos fatores técnicos como tendência, momentum, volatilidade e volume, formando um sistema de confirmação de sinais abrangente que filtra efetivamente sinais falsos e aumenta a taxa de sucesso das negociações.

-

Alta Adaptabilidade: Ao utilizar indicadores de diferentes períodos e características, a estratégia se adapta a diferentes condições de mercado. Por exemplo, a EMA captura mudanças de tendência de curto prazo, enquanto o SuperTrend fornece orientação de tendência de médio/longo prazo.

-

Gerenciamento de Risco Robusto: Os mecanismos integrados de stop loss e take profit garantem que o risco de cada operação seja controlável. A proporção de stop loss (0,5%) é menor que a de take profit (1%), alinhando-se ao princípio básico de expectativa positiva.

-

Execução Clara: As condições de entrada e saída da estratégia são definidas de forma clara, sem necessidade de julgamento subjetivo, adequadas para execução programática e redução de interferências emocionais.

-

Complementaridade dos Indicadores: Os indicadores selecionados se complementam funcionalmente. Por exemplo, EMA e SuperTrend são usados para julgamento de tendência, mas baseados em princípios diferentes; RSI e MACD são usados para confirmação de momentum, mas com ênfases distintas. Esse design redundante aumenta a robustez do sistema.

Riscos da Estratégia

Apesar do design abrangente, a estratégia ainda apresenta os seguintes riscos potenciais:

-

Risco de Sobre-otimização: O uso de múltiplos indicadores pode levar ao overfitting em dados históricos, resultando em desempenho inferior em ambientes futuros de mercado. A solução é realizar testes de backtest em períodos longos e em diferentes condições de mercado.

-

Sensibilidade a Parâmetros: As configurações dos parâmetros dos múltiplos indicadores (como períodos da EMA, limiares do RSI, etc.) têm grande impacto no desempenho da estratégia, exigindo ajuste cuidadoso e teste de sensibilidade.

-

Conflito de Sinais: Em certas condições de mercado, diferentes indicadores podem gerar sinais contraditórios, impedindo uma decisão clara da estratégia. Pode-se considerar a adição de um sistema de pesos ou regras de prioridade para resolver esse problema.

-

Interferência de Ruído do Mercado: Em mercados laterais ou de baixa volatilidade, os indicadores podem gerar muitos sinais falsos. Recomenda-se adicionar filtros ou ajustar para configurações de indicadores de período mais longo.

-

Risco de Configuração do Stop Loss: Um stop loss percentual fixo pode não ser adequado para todos os ambientes de mercado, especialmente em aumentos repentinos de volatilidade. Considere usar um stop loss dinâmico baseado em ATR para se adaptar às mudanças na volatilidade do mercado.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia usa parâmetros fixos. Pode-se considerar ajustar automaticamente os parâmetros com base na volatilidade do mercado. Por exemplo, aumentar o multiplicador das Bandas de Bollinger em mercados de alta volatilidade e diminuí-lo em mercados de baixa volatilidade, para se adaptar a diferentes ambientes.

-

Introdução de Análise de Timeframe: Adicionar um mecanismo de confirmação em múltiplos timeframes, exigindo que a tendência em um timeframe superior esteja alinhada com a do timeframe de negociação, pode aumentar significativamente a taxa de sucesso.

-

Otimização do Gerenciamento de Posição: Atualmente, a estratégia usa posição fixa. Pode-se introduzir gerenciamento dinâmico de posição baseado em volatilidade, aumentando a posição em sinais de alta confiança e diminuindo-a em caso contrário.

-

Adição de Filtros: Considere incluir uma classificação de estado do mercado (tendência/lateral) e ajustar os parâmetros da estratégia ou até mesmo alternar a lógica de negociação com base no estado do mercado.

-

Melhoria do Mecanismo de Take Profit: Implemente um take profit escalonado, permitindo que parte do lucro continue correndo para capturar movimentos de preço maiores, em vez de fechar toda a posição de uma só vez.

-

Adição de Confirmação por Volume: Embora a estratégia use VWAP, não utiliza diretamente dados de volume para confirmação de sinais. Adicionar detecção de anomalias de volume pode melhorar a qualidade dos sinais.

-

Otimização da Combinação de Indicadores: Avalie o poder preditivo de cada indicador usando métodos de aprendizado de máquina, mantendo a combinação mais eficaz, reduzindo cálculos redundantes e aumentando a eficiência da estratégia.

Resumo

A estratégia de negociação de confirmação de tendência com múltiplos indicadores e gerenciamento de risco é um sistema de negociação quantitativo bem estruturado. Ao integrar múltiplos indicadores técnicos, ela realiza confirmação de sinais em várias dimensões – tendência, momentum, volatilidade e sentimento do mercado – visando capturar oportunidades de negociação de alta probabilidade. As principais vantagens da estratégia residem em seu mecanismo abrangente de confirmação de sinais e no rigoroso sistema de gerenciamento de risco, filtrando efetivamente sinais falsos e controlando o risco por operação.

No entanto, a estratégia também enfrenta desafios como sensibilidade a parâmetros, risco de sobre-otimização e conflito de sinais. Através da introdução de ajuste dinâmico de parâmetros, análise de múltiplos timeframes e otimização do gerenciamento de posição, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia. Especialmente, a adição de classificação de estado do mercado e a melhoria do mecanismo de take profit têm o potencial de melhorar significativamente o desempenho da estratégia em diferentes ambientes de mercado.

Em suma, a estratégia oferece uma estrutura abrangente para negociação quantitativa, adequada para traders com certo conhecimento de análise técnica. Por meio de otimização contínua e ajuste de parâmetros, é possível desenvolvê-la em um sistema de negociação altamente personalizado e eficaz, de acordo com ambientes de mercado específicos e preferências individuais de risco.

- 1