Visão Geral

A Estratégia Avançada de Rompimento de Faixa de Abertura é um sistema de negociação quantitativo baseado no comportamento de preços durante o período de abertura do mercado, focado em capturar oportunidades de negociação geradas pelo rompimento da faixa de preços formada após a abertura. A estratégia utiliza como base a faixa de preços formada pelo primeiro candle de 5 minutos após a abertura do mercado às 9:30, combinando confirmação de volume, verificação de níveis críticos e mecanismo de reteste, construindo um sistema de negociação com múltiplos filtros. A estratégia adota uma estrutura clara de gerenciamento de risco, controlando os níveis de stop loss e take profit de cada operação por meio de uma relação risco-retorno predefinida, garantindo sistematicidade e disciplina nas negociações. Esta estratégia é particularmente adequada para mercados com maior volatilidade e ativos que apresentam características claras de abertura, capturando efetivamente oportunidades direcionais durante o início do pregão.

Princípio da Estratégia

O princípio central da estratégia é usar a faixa de preços formada pelo primeiro candle de 5 minutos após a abertura do mercado (Faixa de Abertura) como ponto de referência chave. A lógica de execução específica é a seguinte:

- Definição da Faixa de Abertura: O sistema identifica automaticamente o candle do período das 9:30 às 9:35, registrando sua máxima e mínima, formando a faixa de abertura do dia.

- Geração de Sinal de Rompimento: Quando o preço rompe pela primeira vez o limite superior ou inferior da faixa de abertura, o sistema marca uma direção potencial de negociação.

- Confirmação por Reteste: O sistema aguarda que o preço reteste o limite da faixa de abertura após o rompimento, filtrando rompimentos falsos.

- Verificação de Volume: A execução da negociação exige que o volume exceda um múltiplo predefinido do volume médio diário, garantindo participação de mercado suficiente para sustentar o rompimento.

- Verificação de Níveis Críticos: O sistema verifica se a faixa de abertura está suficientemente distante da máxima ou mínima do pregão anterior, evitando negociar perto de níveis de resistência ou suporte importantes.

- Execução da Entrada: Quando todas as condições são atendidas, o sistema entra na negociação na direção do rompimento confirmado após o reteste do preço.

- Gerenciamento de Risco: O sistema define automaticamente o stop loss no lado oposto da faixa de abertura (ao comprar com rompimento da máxima, o stop loss é colocado abaixo da mínima; ao vender com rompimento da mínima, o stop loss é colocado acima da máxima), e calcula o take profit com base na relação risco-retorno predefinida.

Toda a lógica da estratégia enfatiza a importância da "confirmação", melhorando a qualidade dos sinais de negociação por meio de múltiplos mecanismos de filtragem, enquanto gerencia o risco de forma sistemática.

Vantagens da Estratégia

- Captura de tendências de alta probabilidade: O rompimento da faixa de abertura frequentemente representa o estabelecimento da direção intradiária; a estratégia captura efetivamente essa tendência de alta probabilidade por meio de múltiplos mecanismos de confirmação.

- Análise combinada de preço e volume: A estratégia não se concentra apenas no rompimento de preço, mas também exige confirmação de volume, evitando rompimentos falsos em ambientes de baixa liquidez.

- Gerenciamento sistemático de risco: A relação risco-retorno predefinida e o mecanismo de stop loss garantem que o risco de cada operação seja controlável, prevenindo decisões emocionais.

- Identificação inteligente de níveis críticos: Ao comparar a faixa de abertura com os pontos mais altos e mais baixos do pregão anterior, a estratégia consegue evitar possíveis níveis de resistência ou suporte importantes, reduzindo a probabilidade de negociar em posições desfavoráveis.

- Mecanismo de confirmação por reteste: Exigir que o preço reteste após o rompimento filtra efetivamente muitos sinais falsos de rompimento, aumentando a taxa de acerto das negociações.

- Flexibilidade para negociação intradiária: A estratégia foca no período de abertura, com ciclos de negociação curtos e alta eficiência no uso do capital, adequada para traders intradiários.

- Integração de sistema de alertas: A estratégia possui funcionalidade de alerta de sinal de negociação, facilitando o acompanhamento em tempo real das oportunidades potenciais, aumentando a praticidade da estratégia.

Riscos da Estratégia

- Risco de reversão rápida: O período de abertura do mercado apresenta alta volatilidade; mesmo com o mecanismo de confirmação por reteste, pode ocorrer reversão rápida após rompimentos falsos. A solução é considerar a adição de indicadores de confirmação extras ou prolongar o período de observação.

- Risco de excesso de negociações: Em ambientes de alta volatilidade, o sistema pode gerar muitos sinais de negociação. Recomenda-se controlar adicionando condições de filtro ou limitando o número de negociações diárias.

- Risco de liquidez: Embora a estratégia exija confirmação de volume, em determinados ativos ou condições especiais de mercado, o volume pode secar repentinamente, impossibilitando a saída pelo preço esperado. É possível adicionar indicadores de monitoramento de liquidez.

- Risco de slippage no stop loss: Em movimentos bruscos, as ordens de stop loss podem sofrer slippage. A solução é aumentar adequadamente a margem de stop loss ou considerar o uso de trailing stop.

- Impacto de notícias importantes: O período de abertura é frequentemente influenciado por notícias da noite anterior ou da manhã, podendo causar movimentos anormais. Recomenda-se usar esta estratégia com cautela em dias de divulgação de dados econômicos importantes ou notícias corporativas.

- Overfitting de parâmetros: A otimização excessiva dos parâmetros da estratégia pode levar ao overfitting dos dados históricos. Recomenda-se usar testes forward ou testes em diferentes mercados para verificar a robustez dos parâmetros.

- Limitação de adaptabilidade ao mercado: Esta estratégia é projetada principalmente para mercados com horário de abertura definido e volatilidade significativa na abertura; pode ter baixo desempenho em mercados com pouca volatilidade ou negociação contínua. Antes de usar, é necessário avaliar as características do mercado-alvo.

Direções de Otimização da Estratégia

- Ajuste dinâmico da relação risco-retorno: A estratégia atual usa uma relação risco-retorno fixa; é possível considerar o ajuste dinâmico desse parâmetro com base na volatilidade do mercado ou no desempenho histórico, otimizando a relação retorno-risco em diferentes ambientes de mercado.

- Adaptação automática da duração da faixa de abertura: Atualmente, a estratégia usa candles de 5 minutos para definir a faixa de abertura; pode-se pesquisar o ajuste automático da duração da faixa de abertura com base nas características do ativo ou na volatilidade do dia, adaptando-se a diferentes ambientes de mercado.

- Confirmação em múltiplos períodos: Adicionar análise de tendências em períodos maiores, garantindo que a direção da negociação esteja alinhada com a tendência de nível superior, aumentando a taxa de sucesso.

- Limite inteligente de volume: Projetar o limite de confirmação de volume como um parâmetro adaptativo baseado na distribuição histórica de volume, em vez de um múltiplo fixo, para se adaptar às características de liquidez de diferentes mercados.

- Adicionar indicadores de sentimento de mercado: Integrar indicadores de volatilidade, momentum de preço ou sentimento como filtros adicionais, ajustando a estratégia ou pausando negociações em condições extremas de sentimento.

- Otimizar o momento de entrada: Pesquisar o melhor momento de entrada, como entrar imediatamente após a confirmação do reteste ou esperar pela formação do próximo candle, para reduzir negociações ruidosas.

- Estratégia de take profit otimizada: Considerar a implementação de take profit parcial ou trailing stop, capturando mais lucros em tendências fortes, em vez de se limitar a um take profit fixo predefinido.

- Integrar análise sazonal: Estudar as diferenças de desempenho entre diferentes dias da semana (segunda a sexta) ou meses, ajustando os parâmetros da estratégia ou a frequência de negociação de forma direcionada.

Resumo

A Estratégia Avançada de Rompimento de Faixa de Abertura é um sistema de negociação intradiário que integra múltiplos mecanismos de confirmação. Ao capturar o rompimento de preço após a abertura do mercado e combiná-lo com análises multidimensionais como volume, níveis críticos e confirmação por reteste, melhora a qualidade dos sinais de negociação. A estratégia não apenas foca na geração de sinais de entrada, mas também controla a exposição ao risco de cada operação por meio de uma estrutura sistemática de gerenciamento de risco, refletindo os conceitos centrais da negociação quantitativa moderna.

Embora a estratégia tenha uma lógica clara e múltiplas vantagens, os traders devem estar atentos a questões potenciais como mudanças nas condições de mercado, riscos de liquidez e otimização de parâmetros. Por meio de monitoramento e otimização contínuos, especialmente no ajuste do limite de volume, gerenciamento dinâmico de risco e adaptabilidade ao mercado, a estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado.

Por fim, a aplicação bem-sucedida desta estratégia exige que o trader tenha um entendimento profundo das características de abertura do mercado, combinando sua própria tolerância ao risco e princípios de gerenciamento de capital, ajustando os parâmetros da estratégia de forma personalizada, para aproveitar ao máximo suas vantagens na negociação intradiária.

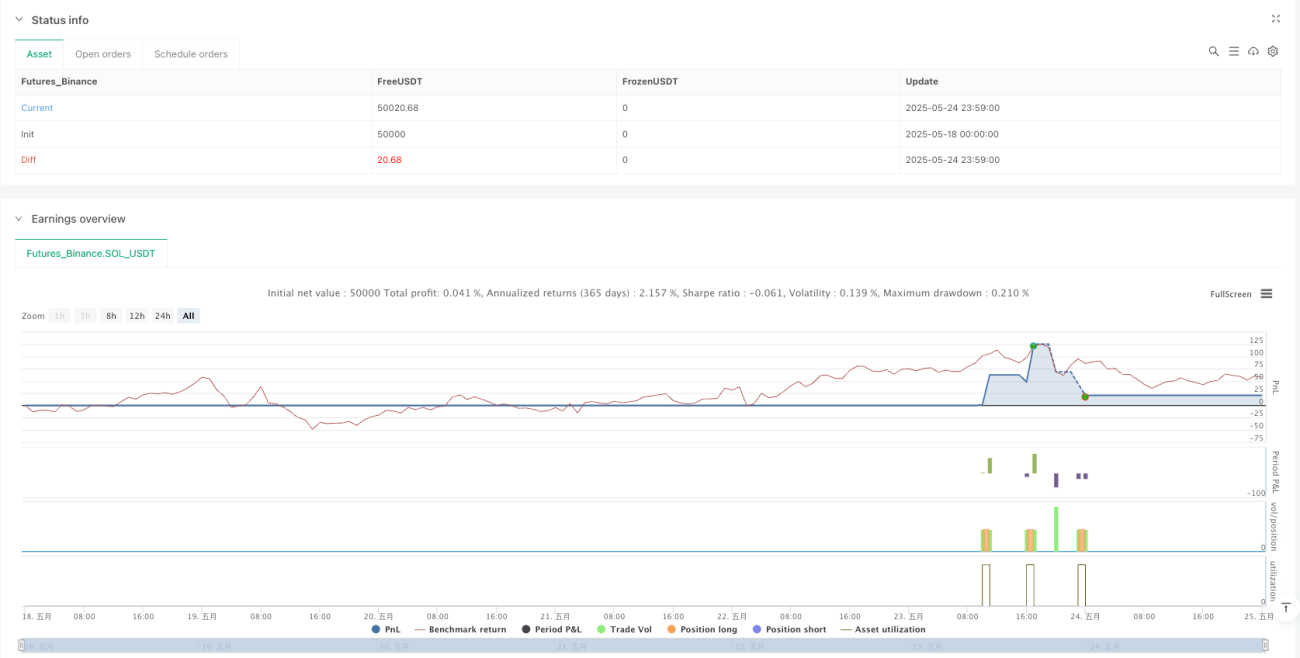

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1