Visão Geral

A Estratégia de Negociação com Blocos de Ordens do Motor de Avanço de Quebra de Estrutura de Tendência é um sistema de negociação quantitativo que combina vários elementos-chave da análise técnica. Esta estratégia constrói uma estrutura completa de tomada de decisão de negociação com base na quebra da estrutura de mercado, na identificação de blocos de ordens e na confirmação de padrões de engulfing. O núcleo da estratégia reside na captura de oportunidades de negociação de alta probabilidade, identificando o momentum após a quebra de máximos ou mínimos históricos pelo preço, combinando com as zonas de suporte e resistência dos blocos de ordens formados anteriormente, e usando o padrão de engulfing como sinal de confirmação final. Simultaneamente, a estratégia incorpora um mecanismo de gestão de risco de rácio risco-recompensa fixo, garantindo que o controlo de risco e os objetivos de lucro de cada negociação são claramente definidos.

Princípio da Estratégia

O princípio central desta estratégia baseia-se nos seguintes elementos-chave:

-

Identificação da Estrutura de Tendência: A estratégia utiliza um parâmetro lookback (predefinido como 20) para calcular o preço mais alto (HH) e o preço mais baixo (LL) dos últimos N períodos. Quando o preço de fecho ultrapassa o máximo anterior, confirma-se uma tendência de alta; quando o preço de fecho cai abaixo do mínimo anterior, confirma-se uma tendência de baixa. Este mecanismo garante que a estratégia apenas abre posições na direção clara da tendência.

-

Identificação de Bloco de Ordens (Order Block): Os blocos de ordens são zonas importantes de suporte e resistência no mercado, geralmente formadas por vestígios de negociação deixados por grandes traders. Nesta estratégia:

- Bloco de Ordens de Alta (Bull OB): Quando a tendência de alta é confirmada, regista-se o mínimo da vela de baixa anterior.

- Bloco de Ordens de Baixa (Bear OB): Quando a tendência de baixa é confirmada, regista-se o máximo da vela de alta anterior.

-

Confirmação do Padrão de Engulfing: A estratégia utiliza o padrão de vela Engulfing como um sinal de confirmação adicional:

- Engulfing de Alta: A vela atual é de alta, a anterior é de baixa, e o fecho atual é superior à abertura anterior, e a abertura atual é inferior ao fecho anterior.

- Engulfing de Baixa: A vela atual é de baixa, a anterior é de alta, e o fecho atual é inferior à abertura anterior, e a abertura atual é superior ao fecho anterior.

-

Condições de Entrada:

- Entrada Longa: Confirmação de tendência de alta + Padrão de Engulfing de Alta + Fecho do preço acima do Bloco de Ordens de Alta.

- Entrada Curta: Confirmação de tendência de baixa + Padrão de Engulfing de Baixa + Fecho do preço abaixo do Bloco de Ordens de Baixa.

-

Gestão de Risco: A estratégia utiliza um stop-loss de pontos fixos (predefinido como 20 pontos) e calcula automaticamente o objetivo de take-profit com base no rácio risco-recompensa definido (predefinido como 3.0).

Vantagens da Estratégia

-

Estrutura de Análise de Mercado Estruturada: Esta estratégia combina análise de tendência, estrutura de preços, suporte/resistência de blocos de ordens e confirmação de padrões de velas, formando uma estrutura abrangente de tomada de decisão de negociação, evitando sinais falsos que um único indicador poderia gerar.

-

Sinais de Negociação de Alta Probabilidade: Ao exigir que múltiplas condições de confirmação sejam satisfeitas simultaneamente, a fiabilidade dos sinais de negociação é grandemente melhorada. A estratégia só emite um sinal de negociação quando a tendência é clara, o suporte/resistência do bloco de ordens é eficaz e há confirmação do padrão de engulfing.

-

Mecanismo de Gestão de Risco Integrado: A estratégia usa por defeito um rácio risco-recompensa de 3:1, garantindo que cada negociação tem objetivos de lucro e níveis de stop-loss claramente definidos, ajudando os traders a manter uma expectativa positiva a longo prazo.

-

Elevada Adaptabilidade: Ao ajustar o parâmetro lookback, a estratégia pode adaptar-se a diferentes períodos de tempo e volatilidades de mercado. Em mercados com maior volatilidade, o valor lookback pode ser aumentado; em mercados com menor volatilidade, o valor pode ser diminuído.

-

Sinais de Negociação Visuais: A estratégia fornece feedback visual intuitivo ao marcar sinais de compra/venda e as posições dos blocos de ordens no gráfico, ajudando os traders a compreender e avaliar a lógica de negociação.

Riscos da Estratégia

-

Risco de Falsa Rutura: O mercado frequentemente apresenta situações de falsa rutura, onde o preço ultrapassa brevemente máximos/mínimos históricos e depois recua rapidamente. Isto pode levar a estratégia a gerar sinais errados, especialmente em ambientes de mercado voláteis mas sem uma tendência clara.

-

Problema de Fiabilidade do Padrão de Engulfing: A fiabilidade do padrão de engulfing varia em diferentes condições de mercado. Em mercados de baixa liquidez ou períodos de alta volatilidade, o padrão de engulfing pode gerar mais sinais falsos.

-

Risco de Stop-Loss Fixo: A estratégia utiliza uma definição de stop-loss de pontos fixos, em vez de um stop-loss dinâmico baseado na volatilidade do mercado. Em ambientes de mercado com aumento súbito de volatilidade, um stop-loss fixo pode ser demasiado apertado e ser facilmente atingido.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente das definições dos parâmetros, como o período lookback, o rácio risco-recompensa e o número de pontos de stop-loss. Diferentes mercados e períodos de tempo podem exigir diferentes combinações de parâmetros para obter os melhores resultados.

-

Adaptabilidade Insuficiente a Reversões de Tendência: Esta estratégia tem um bom desempenho em tendências claras, mas pode gerar perdas consecutivas durante as fases de reversão de tendência, uma vez que não possui um mecanismo de alerta precoce para reversões.

Direções de Otimização

-

Introdução de Mecanismo Adaptativo de Volatilidade: Pode considerar-se a utilização de indicadores como o ATR (Average True Range) para ajustar dinamicamente os níveis de stop-loss e take-profit, permitindo que a estratégia se adapte melhor a diferentes condições de volatilidade do mercado. Uma forma de implementar seria substituir o stop-loss de pontos fixos por um múltiplo do valor ATR dos últimos N períodos.

-

Adicionar Filtro de Falsa Rutura: Podem ser adicionados requisitos de confirmação de volume ou esperar que o preço permaneça na zona de rutura durante um certo tempo (por exemplo, o preço de fecho mantém-se acima/abaixo do nível de rutura por N períodos consecutivos) para reduzir os sinais falsos causados por falsas ruturas.

-

Expansão da Zona do Bloco de Ordens: A definição atual do bloco de ordens é relativamente simples. Pode considerar-se expandir para uma zona em vez de um único ponto de preço, por exemplo, usando todo o intervalo de alta/baixa da vela oposta anterior, ou adicionando uma certa margem de buffer.

-

Confirmação em Múltiplos Períodos de Tempo: Introduzir análise de múltiplos períodos de tempo para garantir que a direção da negociação está alinhada com a tendência de um período de tempo superior, aumentando assim a taxa de sucesso das negociações. Isto pode ser conseguido verificando o estado de quebra de estrutura do período de tempo superior.

-

Rácio Risco-Recompensa Dinâmico: Ajustar automaticamente o rácio risco-recompensa com base no ambiente de mercado (como volatilidade, força da tendência). Utilizar um rácio risco-recompensa mais elevado em ambientes de forte tendência e um rácio mais baixo em mercados laterais ou de tendência fraca.

-

Adicionar Filtro de Ciclo de Mercado: Introduzir um mecanismo de identificação do ciclo de mercado para aplicar diferentes lógicas de negociação e definições de parâmetros em diferentes ciclos de mercado (tendência, lateral, volátil), melhorando a adaptabilidade da estratégia.

Resumo

A Estratégia de Negociação com Blocos de Ordens do Motor de Avanço de Quebra de Estrutura de Tendência é um sistema de negociação abrangente que combina múltiplos elementos da análise técnica. Através da identificação da estrutura de tendência, localização de blocos de ordens e confirmação do padrão de engulfing, esta estratégia consegue capturar oportunidades de negociação de continuação de tendência de alta probabilidade. O mecanismo de gestão de risco integrado garante a controlabilidade do risco da negociação, enquanto a flexibilidade dos parâmetros da estratégia oferece a capacidade de se adaptar a diferentes condições de mercado.

Embora a estratégia apresente certos riscos de falsa rutura e problemas de sensibilidade a parâmetros, a sua robustez e adaptabilidade podem ser ainda mais melhoradas através da introdução de mecanismos adaptativos de volatilidade, confirmação em múltiplos períodos de tempo e gestão dinâmica de risco. Para traders de acompanhamento de tendências que procuram uma abordagem orientada pela análise técnica, com regras claras e risco controlável, este é um quadro de estratégia que vale a pena considerar.

Esta estratégia é particularmente adequada para uso em ambientes de mercado com tendências claras. Simultaneamente, os traders devem efetuar os ajustes e otimizações necessários aos parâmetros da estratégia com base nas características específicas do instrumento de negociação e nas condições de mercado, a fim de obter os melhores resultados de negociação.

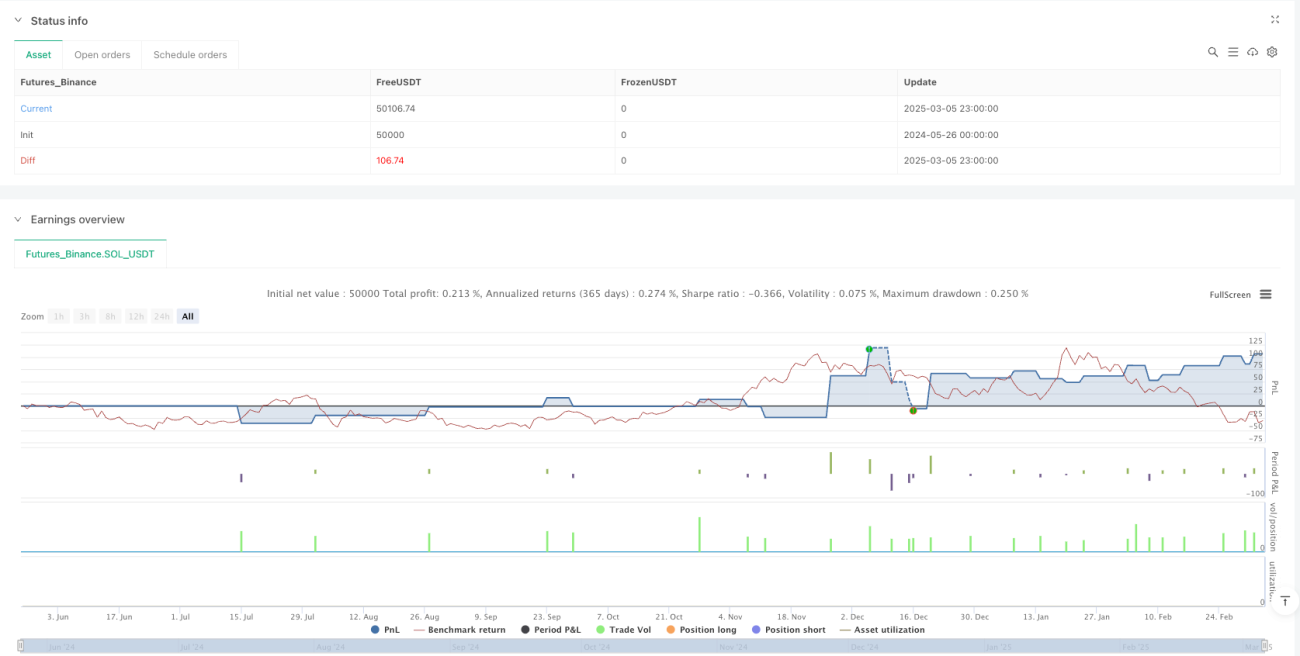

/*backtest

start: 2024-05-26 00:00:00

end: 2025-03-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Aman Singh OB Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1