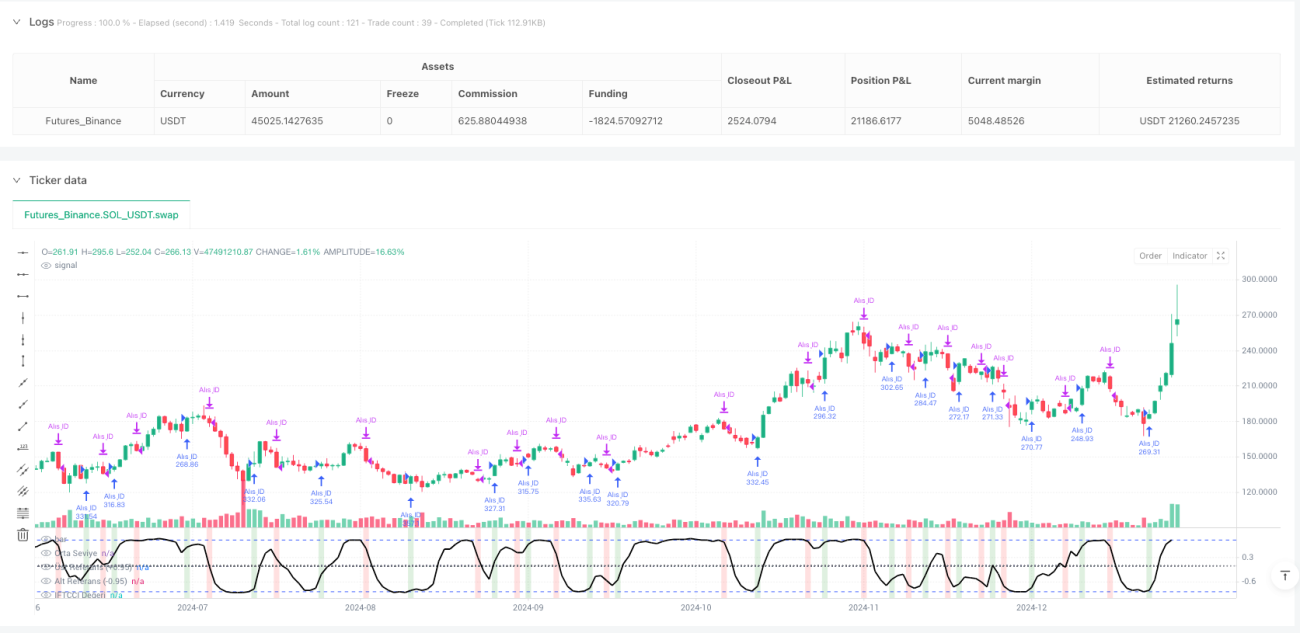

Visão Geral

A Estratégia de Negociação de Momentum com CCI e Tangente Hiperbólica Inversa Adaptativa é um sistema de negociação quantitativo baseado em indicadores técnicos, centrado no indicador IFTCCI desenvolvido por Kıvanc Özbilgiç. A estratégia gera sinais de compra e venda definindo níveis de limite precisos quando o indicador oscila entre -1 e +1. Um sinal de compra é acionado quando o indicador sobe acima de um limite específico vindo de níveis baixos (abaixo de -0,95); um sinal de venda é acionado quando o indicador cai abaixo de um limite específico vindo de níveis altos (acima de 0,95). Além disso, a estratégia inclui um mecanismo dinâmico de stop loss e condições de reentrada: se o preço se mover em direção oposta ao sinal por uma determinada amplitude (0,1 unidade), o sistema aciona um stop loss ou executa uma reentrada. A estratégia é mais eficaz em gráficos Heikin Ashi, oferecendo aos traders uma abordagem sistemática de negociação de momentum.

Princípio da Estratégia

O núcleo da estratégia é o indicador IFTCCI, calculado através das seguintes etapas:

- Primeiro, calcula-se o CCI padrão e divide-se por 4 para uma normalização inicial.

- Multiplica-se o CCI normalizado por 0,1 para ajustar a sensibilidade.

- Aplica-se uma Média Móvel Ponderada (WMA) para suavização.

- Por fim, mapeia-se o valor para o intervalo de -1 a +1 usando a função tangente hiperbólica inversa (tanh).

A fórmula de cálculo específica é:

v1 = 0,1 * (CCI(fechamento, período) / 4)

v2 = WMA(v1, período_wma)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

A lógica de execução da estratégia é dividida nas seguintes partes principais:

-

Condição de Compra:

- Sinal principal de compra: acionado quando o indicador IFTCCI sobe de abaixo de -0,95 para acima de -0,94.

- Sinal de reentrada de compra: acionado quando o indicador sobe pelo menos 0,1 unidade a partir do ponto mais baixo.

-

Condição de Venda:

- Venda por alvo: acionada quando o indicador IFTCCI cai de acima de 0,95 para abaixo de 0,94.

- Venda por stop loss: acionada quando o indicador cai pelo menos 0,1 unidade a partir do valor mais alto durante a posição.

-

Acompanhamento de Estado:

- Registra o valor mais alto do indicador durante a posição para o cálculo do stop loss.

- Acompanha o valor mais baixo do indicador após o fechamento da posição para a decisão de reentrada.

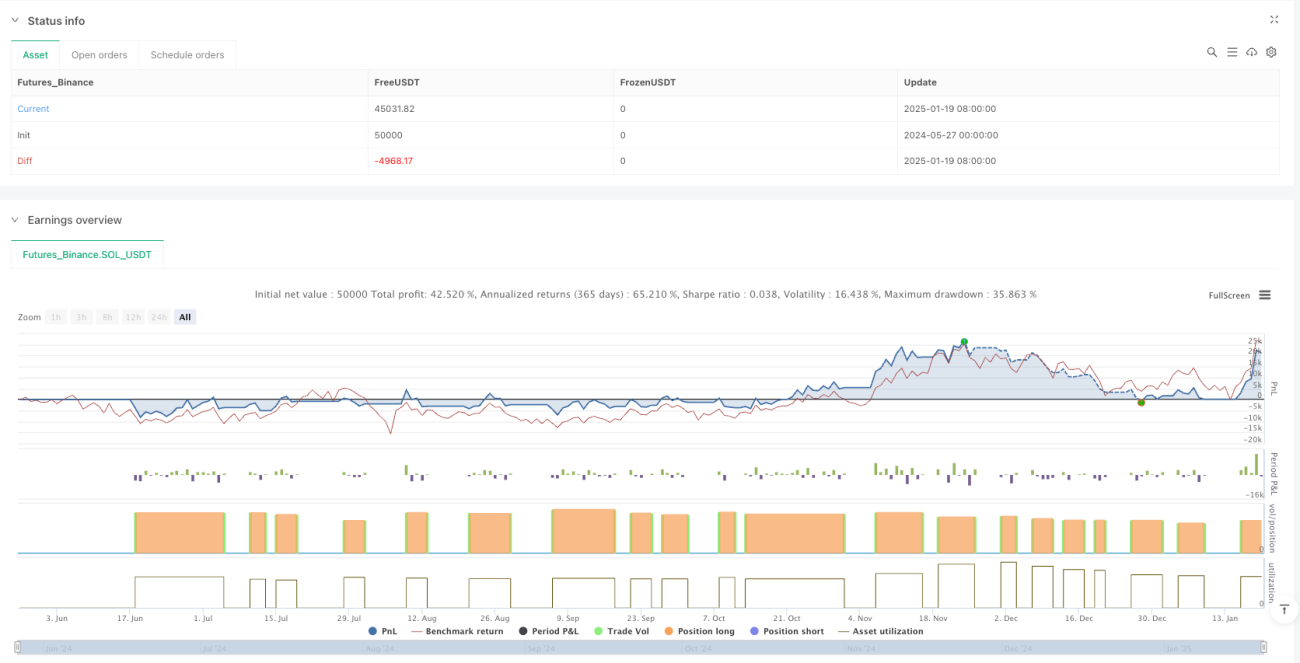

Toda a estratégia utiliza gestão percentual de capital, empregando 100% dos fundos disponíveis por negociação, e proíbe o aumento de posição (pirâmide = 0). A estratégia calcula sinais em tempo real a cada formação de candle (calc_on_every_tick = true), garantindo a captura oportuna da dinâmica do mercado.

Vantagens da Estratégia

-

Regras Claras de Entrada e Saída: A estratégia fornece sinais de negociação explícitos baseados em limites numéricos precisos, eliminando julgamentos subjetivos e tornando as decisões mais objetivas e disciplinadas.

-

Mecanismo Dinâmico de Gerenciamento de Risco: O stop loss embutido limita efetivamente as perdas de cada negociação, saindo automaticamente quando o mercado se move contra a posição além de uma amplitude predefinida, protegendo o capital.

-

Alta Adaptabilidade ao Mercado: O indicador IFTCCI, através da transformação por tangente hiperbólica inversa, faz com que o valor oscile entre -1 e +1, possuindo uma característica de normalização natural, adequando-se a diferentes volatilidades de mercado.

-

Sinais Suaves com Menos Falsos Rompimentos: O uso da média móvel ponderada suaviza o CCI original, reduzindo efetivamente ruídos e sinais falsos, aumentando a confiabilidade dos sinais de negociação.

-

Mecanismo Inteligente de Reentrada: Quando o mercado retoma a tendência original após a saída, o mecanismo de reentrada permite que o sistema aproveite novamente a oportunidade, melhorando a lucratividade.

-

Boa Visualização: A estratégia exibe mudanças claras na cor de fundo no gráfico, ajudando os traders a entender intuitivamente o estado do mercado e os sinais de negociação.

-

Parâmetros Ajustáveis: Todos os parâmetros-chave podem ser ajustados através da interface de entrada, permitindo que a estratégia se adapte a diferentes condições de mercado e preferências de risco individuais.

Riscos da Estratégia

-

Negociações Frequentes em Mercados Laterais: Em mercados de intervalo, o indicador pode oscilar frequentemente próximo aos limites, gerando múltiplos sinais de compra e venda, levando a excesso de negociações e erosão por taxas.

Solução: Adicionar filtros extras, como filtro de tempo ou filtro de tendência, para reduzir a frequência de negociações em mercados laterais. -

Amplitude de Stop Loss Fixa: A estratégia atual usa um valor fixo (0,1 unidade) como amplitude de stop loss, que pode ser muito grande ou muito pequena em diferentes volatilidades de mercado.

Solução: Projetar uma amplitude de stop loss adaptativa que se ajuste dinamicamente com base na volatilidade recente do mercado. -

Falta de Confirmação de Tendência de Longo Prazo: A estratégia baseia-se principalmente no momentum de curto prazo, sem incorporar análise de tendência de longo prazo, podendo gerar negociações desnecessárias durante reversões de tendência principal.

Solução: Introduzir indicadores de tendência de longo prazo como filtros, negociando apenas na direção da tendência. -

Risco de Momento no Mecanismo de Reentrada: O mecanismo de reentrada atual baseia-se em uma amplitude fixa de recuperação, podendo reentrar prematuramente durante falsos rompimentos.

Solução: Adicionar condições de confirmação adicionais, como confirmação de volume ou sinais de outros indicadores técnicos. -

Dependência de Único Indicador: A estratégia depende apenas do IFTCCI para a tomada de decisão, carecendo de análise multidimensional do mercado.

Solução: Introduzir combinações de indicadores complementares, como RSI, MACD ou indicadores de volatilidade, para fornecer confirmação de múltiplos ângulos.

Direções de Otimização

-

Integração de Análise de Múltiplos Timeframes:

Atualmente, a estratégia opera em um único timeframe. Pode-se integrar análise de múltiplos timeframes, por exemplo, usando o IFTCCI de um timeframe superior como filtro de direção, negociando apenas na direção da tendência maior. Isso reduz negociações contrárias e aumenta a taxa de acerto. -

Ajuste Dinâmico dos Limites:

Substituir os limites fixos (-0,95/0,95) por limites que se ajustam dinamicamente com base na volatilidade do mercado. Usar limites mais estreitos em ambientes de baixa volatilidade e mais largos em alta volatilidade, adaptando-se às necessidades de geração de sinais em diferentes condições de mercado. -

Mecanismo de Confirmação por Volume:

Adicionar um componente de análise de volume, exigindo que os sinais sejam acompanhados por um suporte significativo de volume, filtrando sinais de rompimento de baixa qualidade e reduzindo perdas decorrentes de falsos rompimentos. -

Otimização da Gestão de Capital:

Atualmente, a estratégia usa uma porcentagem fixa para gestão de posição. Pode-se melhorar para um sistema adaptativo baseado na volatilidade do mercado e na taxa de acerto, aumentando a posição em sinais de alta confiança e reduzindo em sinais de baixa confiança. -

Aperfeiçoamento com Aprendizado de Máquina:

Utilizar algoritmos de aprendizado de máquina para otimizar adaptativamente os parâmetros do IFTCCI (período do CCI e período da WMA), ajustando automaticamente a melhor combinação de parâmetros conforme as diferentes condições de mercado, melhorando a adaptabilidade. -

Filtro de Horário de Negociação:

Inserir filtros de horário de negociação para evitar períodos de alta volatilidade na abertura e no fechamento do mercado, ou momentos de divulgação de dados econômicos importantes, reduzindo flutuações imprevisíveis devido a eventos inesperados. -

Análise de Correlação:

Introduzir análise de correlação com outros mercados ou ativos. Quando múltiplos mercados correlacionados apresentam sinais semelhantes ao mesmo tempo, aumenta a credibilidade do sinal, melhorando a robustez da estratégia.

Resumo

A Estratégia de Negociação de Momentum com CCI e Tangente Hiperbólica Inversa Adaptativa é um sistema de negociação quantitativo bem estruturado e logicamente claro. Ela gera sinais de negociação através do rompimento dos limites do indicador IFTCCI e incorpora mecanismos de stop loss e reentrada para gerenciar riscos e capturar oportunidades. As principais vantagens da estratégia são sinais claros, controle de risco dinâmico e alta ajustabilidade dos parâmetros.

No entanto, a estratégia também enfrenta riscos como negociações frequentes em mercados laterais, amplitude de stop loss fixa inflexível e falta de confirmação de tendência de longo prazo. Ao integrar análise de múltiplos timeframes, ajustar limites dinamicamente, adicionar confirmação por volume, otimizar a gestão de capital, introduzir aprendizado de máquina e adicionar filtros de horário, pode-se melhorar significativamente a robustez e a lucratividade da estratégia.

Para traders que desejam aplicar esta estratégia, recomenda-se testar diferentes combinações de parâmetros em um ambiente simulado, encontrar as configurações ideais para seus ativos de negociação e preferências de risco, e gradualmente incorporar as direções de otimização propostas neste artigo para construir um sistema de negociação mais completo e robusto.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1