Visão geral da estratégia

A estratégia é baseada em um gráfico de ciclo de 30 minutos, usando o índice de força relativa (RSI) como indicador técnico central, e é rigorosamente restrita à execução de negociações dentro do horário de negociação normal dos EUA (08:30-15:00, de segunda a sexta-feira). Quando o RSI ultrapassa o limiar de venda para cima, o sistema entra automaticamente em posições de vários níveis; Quando o RSI ultrapassa o limiar de compra para baixo, o sistema entra automaticamente em posições em aberto.

Princípio da estratégia

Os princípios centrais da estratégia são baseados nas características de flutuação dinâmica do índice relativamente forte (RSI) e no rigoroso mecanismo de filtragem de períodos de negociação:

-

Geração de sinais RSIA estratégia usa o indicador RSI padrão, com um ciclo padrão de 14, e pode personalizar os limites de sobrecompra (70) e sobrevenda (30). Gera um sinal de entrada monitorando o RSI e os cruzamentos entre esses limites.

ta.crossover(vrsi, overSold)Usado para detectar quando o RSI atravessa o limiar de venda para cima, o que desencadeia a entrada de muitos ativos;ta.crossunder(vrsi, overBought)Usado para detectar a passagem do RSI para baixo acima da barreira de compra, desencadeando a entrada de barras. -

Sistema de filtragem de tempoA estratégia implementa um mecanismo de controle de horário de negociação preciso, executando transações apenas durante o horário de negociação normal dos EUA (8:30-15:00, horário central dos EUA, de segunda a sexta-feira). Isso é possível através da seguinte combinação de condições:

- Filtros semanais:

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - Filtro de período: calcula se o tempo atual está dentro do período de negociação, garantindo que apenas as negociações sejam feitas entre 08:30 e 15:00

- Filtros semanais:

-

Mecanismo de encerramento obrigatórioPara evitar o risco do overnight, a estratégia é forçar todas as posições em posição plana às 15:00 de cada dia de negociação. O código a ser acionado para a ordem de posição plana é verificado verificando se a hora atual atingiu ou ultrapassou a hora de fechamento:

strategy.close_all(comment="Close All by 15:00 CT")。 -

Ajuda visualA estratégia oferece uma opção de coloração de fundo, mostrando um fundo verde quando se detém uma posição de vários títulos e um fundo vermelho quando se detém uma posição de títulos vazios, aumentando a percepção intuitiva do estado de negociação.

Vantagens estratégicas

Analisando o código da estratégia, pode-se concluir os seguintes pontos fortes:

-

**O que é que se passa?**A estratégia evita completamente o risco de overnight, reduzindo o risco de brecha e o risco de volatilidade que as posições podem enfrentar durante a noite, limitando o tempo de negociação e obrigando o mecanismo de encerramento.

-

Adaptar-se ao ritmo do mercadoO RSI, como um indicador de reversão, é capaz de capturar efetivamente oportunidades de reversão de preços em um mercado de sobrecompra e sobrevenda, sendo especialmente adequado para capturar oscilações de preços de curto prazo em negociações intradiárias.

-

Ajustabilidade dos parâmetrosA estratégia fornece vários parâmetros personalizáveis, incluindo a duração do ciclo RSI, os níveis de sobrecompra e sobrevenda, etc., permitindo que os comerciantes façam ajustes otimizados de acordo com diferentes cenários de mercado e preferências de risco pessoais.

-

Comentário visual claroA função de coloração de fundo fornece uma visualização intuitiva do estado da posição, permitindo que os comerciantes tenham uma visão imediata da posição atual.

-

Código simples e eficienteEstratégia para implementar uma lógica clara, uma estrutura de código simplificada, uma carga computacional baixa, adequada para execução em tempo real, sem causar atrasos no sistema ou problemas de desempenho.

-

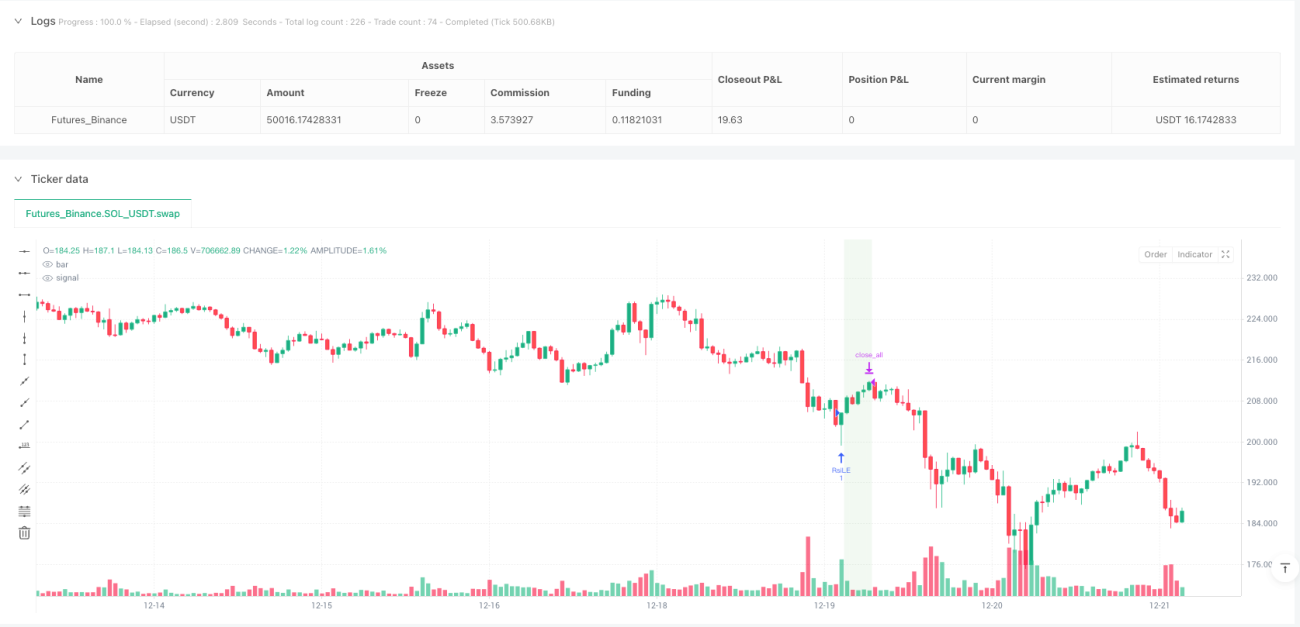

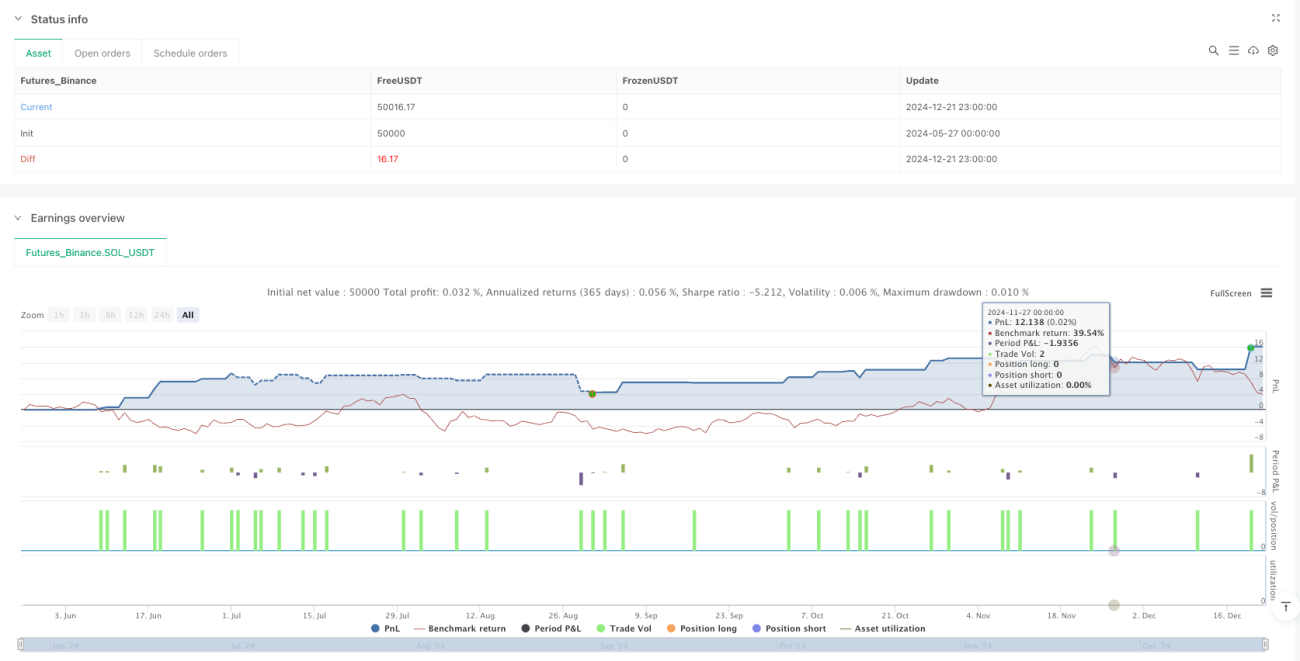

Performance estávelDe acordo com os dados de retrospecção do período de 30 minutos do contrato fornecido pela NQ em junho de 2025, a estratégia apresenta um fator de ganho mais alto (4,61) e uma taxa de vitória aceitável (57,1%), com o controle de retração máxima dentro de limites razoáveis (0,22%).

Risco estratégico

Apesar das vantagens da estratégia, existem os seguintes riscos potenciais:

-

Frequência limitadaOs sinais de cruzamento RSI podem ser relativamente raros durante as horas de negociação do dia, especialmente quando a tendência do mercado é clara, o que pode levar a oportunidades de negociação insuficientes, afetando os ganhos globais. Como resolver: Considere o aumento de indicadores complementares ou ajuste os parâmetros RSI para aumentar moderadamente a frequência do sinal.

-

Risco de Falso BreakoutOs indicadores RSI podem produzir falsos sinais de ruptura, especialmente quando o mercado está em forte volatilidade, mas sem uma direção clara. Como resolver: Pode-se adicionar indicadores de confirmação ou definir condições de filtragem adicionais, como confirmação de volume de transação ou filtragem de direção de tendência.

-

Configurações de fuso horário sensíveisA estratégia depende da configuração correta do fuso horário, e a configuração errada do fuso horário pode causar a falha do filtro de horário de negociação. Solução: Verifique e verifique cuidadosamente a configuração do fuso horário antes do disco real para garantir que corresponda exatamente ao horário de negociação do mercado alvo.

-

Falta de mecanismos de contençãoA estratégia atual não permite o stop loss dinâmico, o que pode levar a grandes perdas em condições de mercado extremas. O método de solução: implementar um stop loss baseado em taxa de flutuação ou um número fixo de pontos, limitando o máximo de perdas em uma única transação.

-

Dependência de fechamento fixoO que fazer: Forçar o fechamento às 15:00 pode causar a perda de uma oportunidade de reversão potencial antes do fechamento, ou uma saída prematura em uma tendência favorável. Solução: Considere implementar estratégias de fechamento mais flexíveis, como decidir se é ou não fechado com base no estado da tendência de fechamento.

Direção de otimização da estratégia

Com base em uma análise aprofundada do código da estratégia, aqui estão algumas orientações de otimização possíveis:

-

Dinâmico RSIA mudança de um limiar fixo de OPA para um limiar dinamicamente ajustado com base na taxa de flutuação histórica ou ATR (Average True Range) para se adaptar às características de flutuação em diferentes ambientes de mercado. Isso permite o uso de um limiar mais amplo em mercados de alta flutuação e um limiar mais estreito em mercados de baixa flutuação, melhorando a qualidade do sinal.

-

Adicionar filtro de tendênciaIntrodução de indicadores de tendência (como médias móveis, MACD ou ADX) como filtros de direção, abrindo posições apenas na direção da tendência principal, evitando a negociação frequente no mercado de liquidação e reduzindo os falsos sinais.

-

Implementação de lógica de liquidação parcialDiferentemente do atual mecanismo de posição total, uma estratégia de posição baixa em lotes pode ser implementada, como a posição baixa parcial quando um determinado objetivo de lucro é atingido, mantendo uma parte da posição para capturar uma tendência maior.

-

Adição de posição de ajuste de taxa de flutuação: Ajuste do tamanho da posição de forma dinâmica com base na volatilidade do mercado (por exemplo, ATR), aumente a posição no mercado de baixa volatilidade e reduza a posição no mercado de alta volatilidade, otimizando a taxa de retorno do risco.

-

Confirmação de volume de transação integradaAumento da condição de confirmação de volume de transação com base na geração de sinais de RSI, aumentando a confiabilidade do sinal.

-

Implementação de um mecanismo de parada inteligenteIntrodução de um mecanismo inteligente de stop loss baseado em resistência de suporte ou de variações recentes, em vez de uma simples posição parada temporária, para controlar o risco de forma mais eficaz.

Resumir

A estratégia de cruzamento de índices dinâmicos de tempo de negociação relativamente fraco é um sistema de negociação intradiário bem projetado, que permite uma lógica de negociação eficiente para futuros de índices de ações, combinando indicadores técnicos RSI e filtragem rigorosa de tempo de negociação. Os principais benefícios da estratégia consistem em evitar o risco durante a noite, capturar oportunidades de reviravolta de sobrevenda e venda durante o dia e fornecer um feedback visual claro. Apesar dos riscos potenciais, como a frequência de sinal limitada e a falta de parada de perda dinâmica, a estabilidade e a lucratividade da estratégia podem ser significativamente aumentadas pela implementação de medidas como a valorização do RSI dinâmico, o aumento da filtragem de tendência e a otimização da quantidade de confirmação do commutador integrado.

- 1