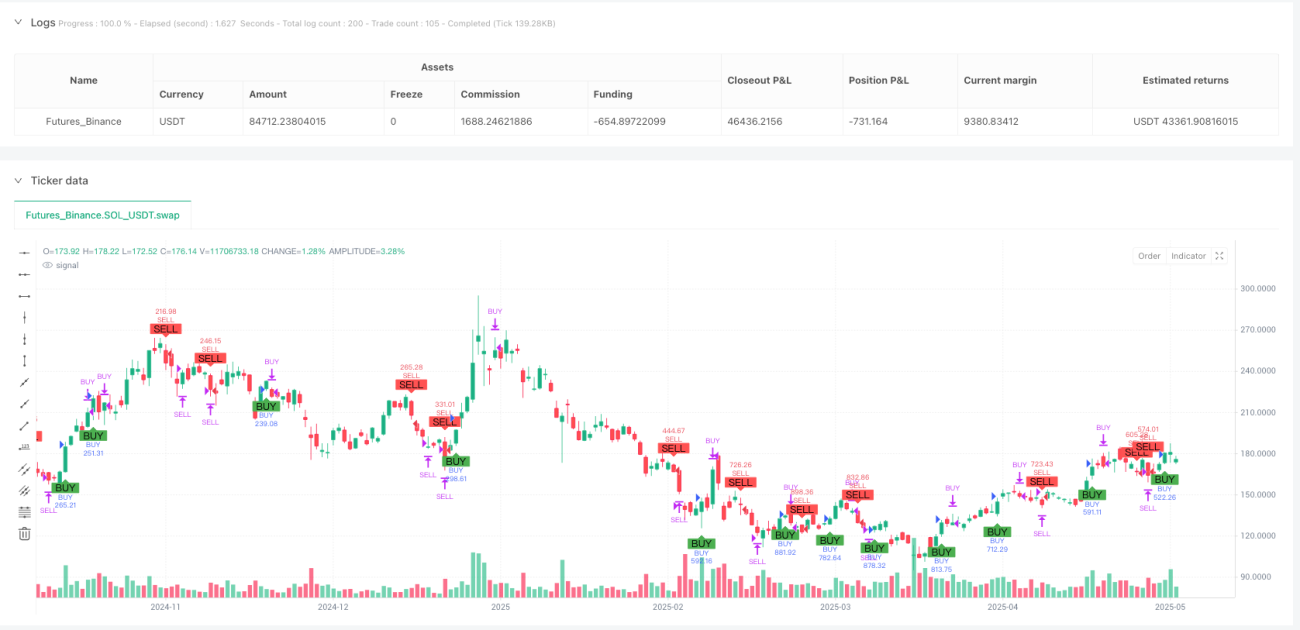

Visão geral

A estratégia de quantificação de identificação de alfinetes multicoloridos de negociação dinâmica é um sistema de negociação baseado no comportamento do preço que usa gráficos codificados por cores para identificar oportunidades de negociação de curto prazo. A estratégia funciona bem em qualquer período de tempo, especialmente em gráficos de 1 minuto, 5 minutos e 15 minutos. A lógica central depende de um padrão de conversão de cores específico, onde o alfinete amarelo serve como sinal de alfinete, o alfinete verde ou vermelho como confirmação de entrada e o alfinete azul como sinal de aviso de saída antecipada.

Princípio da estratégia

O princípio central da estratégia é prever a continuação ou a reversão de uma tendência de preços observando a mudança de cor do gráfico. Concretamente:

-

Lógica de entrada:

- Sinais de compra: quando uma barra verde acompanha a barra amarela, indicando a continuação da tendência de compra após a barra neutra/correta

- Sinais de venda: quando um cravo vermelho segue o cravo amarelo, indica que a queda continuou após a suspensão

-

Definição de cor de laranja:

- Amarelo: preço de fechamento acima do preço de abertura e preço de fechamento anterior abaixo do preço de abertura

- Mercúrio verde: preço de fechamento acima do preço de abertura e preço de fechamento acima do ponto mais alto anterior

- A linha vermelha: o preço de fechamento é menor que o preço de abertura e o preço de fechamento é menor do que o mínimo anterior

- O preço de fechamento é menor que o preço de abertura e o volume de transações aumenta.

-

Lógica de saída:

- Participação regular: quando aparece um pênis amarelo ou um pênis de cor oposta à entrada

- Saída antecipada: quando a opção de saída antecipada é ativada, a saída da transação é indicada se uma barra azul aparecer

- Stop loss setup: baseado na estrutura recente do alvo, o stop loss para compra é colocado abaixo do ponto mais baixo do alvo amarelo ou verde e o stop loss para venda é colocado acima do ponto mais alto do alvo amarelo ou vermelho

A estratégia é implementada através de Pine Script, que usa a variável Bull para rastrear o estado das transações e acionar sinais de entrada e saída de acordo com a mudança da cor do alfinete.

Vantagens estratégicas

-

Simples e intuitivoO uso de códigos de cores facilita a compreensão e a execução das estratégias, reduzindo a complexidade das decisões de negociação.

-

Altamente adaptávelA versatilidade da tecnologia permite que o software seja utilizado em vários períodos e mercados, proporcionando uma boa universalidade.

-

Um sistema de regras claroO jogo foi disputado em dois dias, com um jogo de ida e um jogo de volta, com um jogo de ida e um jogo de volta.

-

Integração de Gestão de RiscosO mecanismo de parada de prejuízos incorporado e a opção de saída antecipada ajudam a proteger o capital e a bloquear os lucros.

-

Captação de movimentoA estratégia é focada na captura de movimentos de preços de curto prazo, ajudando a entrar no mercado no início da formação de uma tendência.

-

PersonalizaçãoA estrutura do código permite que os comerciantes modifiquem as condições de cor de alho de acordo com suas necessidades, aumentando a flexibilidade da estratégia.

-

Comentários visuaisA plataforma de negociação de criptomoedas (CFTC) oferece um feedback visual e intuitivo para ajudar os traders a avaliar a qualidade dos sinais passados.

Risco estratégico

-

Risco de sinais falsosMétodo de atenuação: Pode-se adicionar condições de filtragem adicionais, como indicadores de volatilidade ou confirmação de tendências.

-

Sensibilidade do parâmetroO desempenho estratégico pode ser altamente sensível aos parâmetros específicos definidos pela cor de alho. Método de Solução: Realizar otimização e retestamento de parâmetros abrangentes para encontrar configurações de parâmetros que tenham desempenho estável em diferentes condições de mercado.

-

Transações excessivasComo a estratégia é baseada em mudanças de preços de curto prazo, pode levar a excesso de negociação e aumento dos custos de negociação. Método de mitigação: Aumente o filtro de tempo ou configure o limite de tempo mínimo de posse.

-

Risco de detonação de danoSolução: Considere o uso de stop loss dinâmico baseado no ATR ou otimizar o método de cálculo da posição de stop loss.

-

Falta de consideração básicaA estratégia puramente tecnológica ignora o impacto dos fatores fundamentais sobre os preços. Método de melhoria: filtro combinado com a publicação de dados macroeconômicos ou eventos de notícias importantes.

-

Deformação de detecçãoContra-medidas: testar com dados reais de transações e implementar estratégias gradualmente.

Direção de otimização da estratégia

-

Filtragem de sinais de reforço:

- Indicadores de tendência integrados (como as médias móveis) para garantir que a direção da negociação esteja de acordo com a tendência geral

- Adição de filtros de volatilidade para evitar transações em ambientes de baixa volatilidade

- Método de implementação: pode-se adicionar uma verificação condicional como:

isUptrend = close > sma(close, 50)E usá-lo como uma condição adicional para um sinal de compra.

-

Optimizar o mecanismo de suspensão de perdas:

- Implementação de stop loss dinâmico baseado em ATR para tornar o stop loss mais adaptado à volatilidade do mercado

- Introdução de tracking stop loss para bloquear lucros

- Exemplo de código:

atr_value = ta.atr(14)edynamic_sl = isLong ? entryPrice - atr_value * 2 : entryPrice + atr_value * 2

-

Melhorias na lógica de identificação de alvos:

- Optimizar as condições de definição de cores atuais para capturar com mais precisão o estado do mercado

- Considere adicionar mais categorias de cores para capturar diferentes condições de mercado

- Por exemplo, pode ser adicionado um ângulo "púrpura" para indicar um estado de alta volatilidade, mas sem direção clara.

-

Filtro de tempo:

- Implementar filtros de tempo de negociação para evitar períodos de baixa ou alta volatilidade

- Adição de limitação de sessões de negociação, com foco nos momentos mais ativos do mercado

- Exemplo de implementação:

validTradingHour = (hour >= 9 and hour < 16)

-

Critérios de saída quantificados:

- Desenvolver mecanismos de meta de lucro mais complexos, como os baseados em níveis de suporte/resistência

- Realização de estratégias de lucro parcial, saídas em lotes em diferentes níveis de preços

- Métodos de melhoria:

take_profit_level = isLong ? entryPrice * 1.02 : entryPrice * 0.98

-

Integração de aprendizado de máquina:

- Algoritmos de aprendizagem de máquina para otimizar a definição de cores e parâmetros de transação

- Parâmetros de adaptação, ajustamento dinâmico de acordo com as condições do mercado

- Isso requer análise off-line e treinamento de modelos, e depois aplicar os parâmetros otimizados à estratégia.

-

Gestão de Riscos reforçada:

- Alcançar o limite de perda diária e o número máximo de transações

- Adição de uma lógica de cálculo do tamanho da posição baseada na percentagem de risco em vez de uma percentagem fixa

- Implementação de código:

position_size = (account_balance * risk_percent) / (close - stopLoss)

Resumir

A estratégia de quantificação de identificação de criptomoedas multicoloridas de negociação de volumes oferece um método de negociação visualmente intuitivo e com regras claras, especialmente adequado para capturar a dinâmica de preços de curto prazo. A estratégia de identificação de sinais por meio de gráficos de criptomoedas codificados por cores tem a vantagem de usar a simplicidade, a clareza de regras e a integração de gerenciamento de risco. No entanto, a estratégia também enfrenta riscos como falsos sinais, sobre-negociação e sensibilidade a parâmetros.

A robustez e o desempenho das estratégias podem ser significativamente melhorados por meio de filtragem de sinais reforçada, otimização de mecanismos de stop loss, melhoria da lógica de identificação de falhas e implementação de estratégias de saída mais complexas. Em particular, os indicadores de confirmação de tendências integrados e os filtros de taxa de flutuação ajudarão a reduzir os falsos sinais, enquanto que os mecanismos de stop loss dinâmicos e de lucro por lotes podem melhorar as características de retorno do risco.

Para os traders que procuram sistemas de negociação visuais e baseados em regras, esta estratégia multicolorida fornece uma base sólida para uma maior personalização e otimização de acordo com as preferências de risco pessoais e as condições de mercado.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-05-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Color Candle Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

/// === INPUTS === ///- 1