Visão Geral

A estratégia de negociação de tendência com bloqueio de stop trailing e três médias móveis exponenciais é um sistema de trading quantitativo baseado na confirmação de tendência em múltiplos prazos. Essa estratégia utiliza três médias móveis exponenciais (EMA) de diferentes períodos (7, 21, 35) para identificar a direção da tendência do mercado e protege os lucros por meio de um mecanismo inovador de stop trailing adaptativo de dois níveis. A ideia central da estratégia é combinar a identificação de tendência com o gerenciamento dinâmico de risco, mantendo flexibilidade suficiente para capturar oportunidades de alta no mercado, enquanto utiliza um sistema de stop ajustado automaticamente para bloquear os lucros obtidos, otimizando a relação risco-retorno.

Princípio da Estratégia

O princípio técnico da estratégia baseia-se nos seguintes componentes-chave:

-

Confirmação de tendência com múltiplas EMAs: A estratégia utiliza três médias móveis exponenciais de períodos 7 (rápida), 21 (média) e 35 (lenta). Quando a EMA rápida está acima da EMA média, e a EMA média está acima da EMA lenta, forma-se um "arranjo dourado", confirmando uma tendência de alta e gerando um sinal de compra.

-

Lógica inteligente de entrada: O sistema só entra no mercado quando não há posição aberta e as três EMAs apresentam o arranjo correto, garantindo que a posição seja estabelecida apenas em tendências de alta claras.

-

Mecanismo de stop trailing de dois níveis:

- Fase inicial: Após a entrada, o sistema define um stop trailing relativamente amplo (padrão de 10%), permitindo espaço suficiente para oscilações de preço.

- Fase de bloqueio de lucro: Quando o lucro atinge o nível predefinido de acionamento (padrão de 20%), o sistema aperta automaticamente o percentual de stop trailing para um nível mais rigoroso (padrão de 5%), protegendo a maior parte do lucro já realizado.

-

Gerenciamento de estado: A estratégia monitora continuamente o estado da operação por meio de várias variáveis (highSinceEntry, trailPrice, entryPrice, stopTightened), garantindo que o nível de stop seja sempre calculado com base no preço mais alto desde a entrada e seja ajustado conforme a realização de lucro.

O modelo matemático da estratégia gira em torno do cálculo das EMAs e do ajuste dinâmico do stop. O cálculo da EMA adota o método padrão de ponderação exponencial, atribuindo maior peso aos preços recentes. Já a fórmula de cálculo do preço de stop trailing é:

Preço de stop trailing = Preço mais alto desde a entrada × (1 - Percentual atual de stop / 100)

Onde o percentual atual de stop alterna dinamicamente de acordo com a condição de acionamento do lucro.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Confiabilidade na confirmação de tendência: O uso de três EMAs de diferentes períodos fornece uma confirmação de tendência em múltiplas camadas, reduzindo falsos rompimentos e sinais incorretos, sendo mais confiável do que sistemas de média móvel única ou dupla.

-

Gerenciamento de risco adaptativo: O mecanismo de stop trailing de dois níveis é a principal inovação dessa estratégia. Ele ajusta dinamicamente os parâmetros de risco de acordo com a situação de lucro da operação, mantendo espaço suficiente para ganhos e aumentando automaticamente a proteção quando o lucro atinge um nível específico.

-

Flexibilidade de parâmetros: A estratégia permite que o trader ajuste os principais parâmetros de acordo com sua tolerância ao risco e diferentes condições de mercado, incluindo os períodos das EMAs, o percentual inicial de stop trailing, o percentual de stop após o aperto e o nível de lucro que aciona o aperto do stop.

-

Vantagem psicológica: O ajuste automatizado do stop reduz a interferência emocional durante a negociação, evitando armadilhas comuns como "realizar lucro cedo demais" ou "deixar as perdas crescerem".

-

Feedback visual: A estratégia exibe claramente no gráfico todos os componentes-chave, incluindo as três EMAs, o nível atual de stop (a cor muda se o aperto foi acionado) e os sinais de entrada, ajudando o trader a entender intuitivamente as condições do mercado e o comportamento da estratégia.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda existem os seguintes riscos e limitações potenciais:

-

Risco de reversão de tendência: Em casos de reversão forte de tendência, a defasagem das três EMAs pode fazer com que a estratégia saia tarde, resultando em grandes drawdowns, especialmente em mercados voláteis. Solução: Introduzir indicadores adicionais de reversão, como RSI ou divergência do MACD.

-

Sensibilidade a parâmetros: A escolha dos períodos das EMAs e dos percentuais de stop tem impacto significativo no desempenho. Parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades importantes. Recomenda-se otimizar esses parâmetros por meio de backtests históricos em diferentes condições de mercado.

-

Falta de otimização na entrada: A estratégia atual só entra quando o arranjo das EMAs está correto, sem otimização adicional do ponto de entrada, o que pode resultar em posições abertas em níveis de preço desfavoráveis. Pode-se considerar adicionar condições extras, como força relativa ou retração de preço a suportes.

-

Limitação de operação unidirecional: A estratégia implementa apenas lógica de compra, não obtendo lucro em mercados em baixa. Expandir para um sistema bidirecional pode aumentar a adaptabilidade, mas requer controles de risco adicionais.

-

Limitação do stop percentual fixo: O uso de um percentual fixo de stop trailing pode não ser adequado para todas as condições de mercado, especialmente em mercados com volatilidade variável. Considerar stops dinâmicos baseados em ATR ou volatilidade histórica pode ser mais flexível.

Direções de Otimização

Com base na análise aprofundada do código da estratégia, aqui estão algumas possíveis direções de otimização:

-

Parâmetros adaptativos à volatilidade: Vincular os períodos das EMAs e os percentuais de stop à volatilidade do mercado. Por exemplo, usar períodos de EMA mais longos e stops iniciais mais amplos em ambientes de alta volatilidade, e o oposto em baixa volatilidade. Isso pode ser implementado introduzindo o ATR (Average True Range) ou o cálculo de volatilidade histórica.

-

Bloqueio de lucro em vários níveis: Expandir o mecanismo atual de dois níveis para um sistema multinível, por exemplo, apertando gradualmente o stop quando o lucro atingir 10%, 20%, 30%, equilibrando risco e retorno de forma mais refinada. Isso proporciona proteção mais granular em diferentes níveis de lucro.

-

Confirmação por volume: Incluir análise de volume na decisão de entrada, entrando apenas em tendências suportadas por volume, o que pode melhorar a qualidade do sinal. Por exemplo, adicionar a condição de que o volume atual seja superior à média de um determinado período.

-

Integração de análise de estrutura de preços: Combinar elementos de estrutura de preços, como níveis de suporte/resistência, canais de preço ou padrões gráficos, para otimizar pontos de entrada e stop, em vez de depender apenas de percentuais fixos.

-

Filtro temporal: Adicionar filtros de sessão de negociação para evitar períodos de alta volatilidade ou baixa liquidez, melhorando a eficiência. Por exemplo, negociar apenas em horários específicos (como o horário regular de negociação das ações dos EUA).

-

Gerenciamento dinâmico de posição: Ajustar o tamanho da posição de acordo com as condições do mercado e a força do sinal, em vez de usar 100% do patrimônio total. Isso pode ser feito avaliando fatores como força da tendência, volatilidade e indicadores de risco.

-

Otimização por machine learning: Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros da estratégia, encontrando a melhor combinação com base em dados históricos e permitindo adaptação conforme as mudanças do mercado.

Resumo

A estratégia de negociação de tendência com bloqueio de stop trailing e três médias móveis exponenciais é um sistema de trading quantitativo que combina análise técnica e gerenciamento de risco. Ela fornece direção de tendência por meio do arranjo de três EMAs e protege efetivamente os lucros da operação com o inovador mecanismo de stop trailing de dois níveis. As principais vantagens da estratégia são sua confiável confirmação de tendência e o gerenciamento inteligente de risco, enquanto suas limitações estão principalmente na sensibilidade a parâmetros e na adaptabilidade a diferentes mercados.

Ao introduzir otimizações como parâmetros adaptativos à volatilidade, bloqueio de lucro em vários níveis, confirmação por volume e gerenciamento dinâmico de posição, é possível melhorar ainda mais a robustez e a adaptabilidade da estratégia. Especialmente a integração de métodos de machine learning na otimização de parâmetros pode permitir melhoria contínua e adaptação ao mercado.

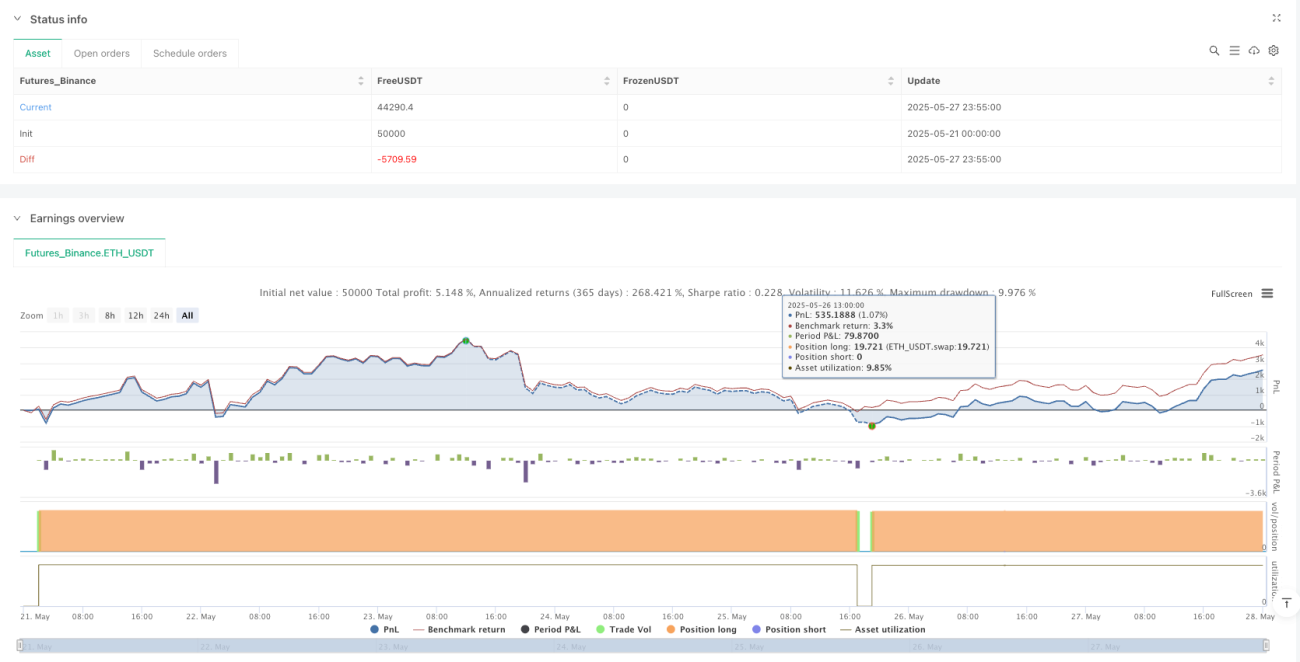

Para traders interessados em implementar essa estratégia, recomenda-se realizar backtests abrangentes em diferentes condições de mercado e prazos, encontrar a combinação de parâmetros mais adequada ao seu estilo de negociação e tolerância ao risco, e validar o desempenho da estratégia por meio de contas demo antes de operar ao vivo.

- 1