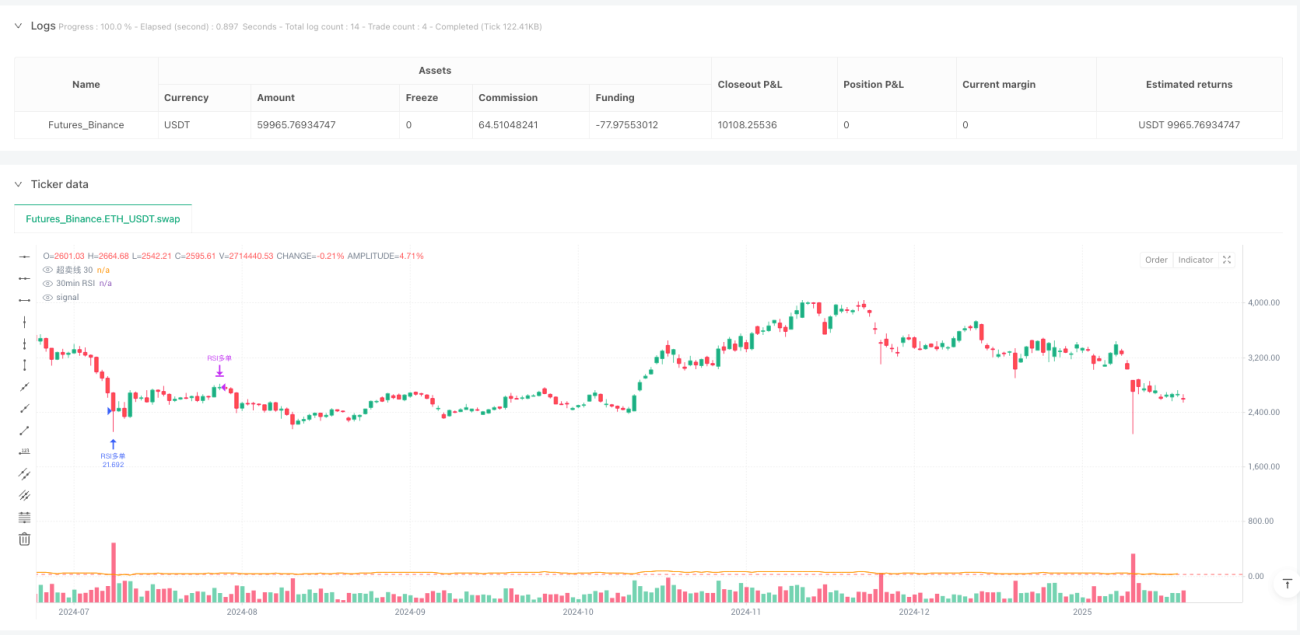

Visão Geral

A estratégia de stop de lucro automático na zona de sobrevenda do RSI com timeframe hierárquico é um sistema de negociação baseado no Índice de Força Relativa (RSI). Esta estratégia foca em capturar oportunidades de recuperação em condições de sobrevenda do mercado. O núcleo da estratégia utiliza o indicador RSI no período de 30 minutos para identificar zonas de sobrevenda (RSI < 30), ao mesmo tempo que fecha posições automaticamente para obter lucro quando o preço atinge o alvo de lucro predefinido. Esta estratégia é principalmente adequada para ambientes de mercado com tendência de alta, fixando lucros de negociação através da definição de um ponto de take-profit percentual fixo, realizando um fluxo de negociação simples e eficiente.

Princípio da Estratégia

Esta estratégia baseia-se no princípio da recuperação da sobrevenda do indicador RSI, com o seguinte mecanismo de funcionamento:

-

Análise entre Timeframes: A estratégia utiliza o indicador RSI no período de 30 minutos para determinar o momento de entrada, enquanto a própria estratégia opera no período de 1 hora. Esta abordagem de análise entre timeframes ajuda a reduzir sinais falsos.

-

Condição de Entrada: Quando o RSI de 30 minutos cai abaixo de 30 (zona de sobrevenda), a estratégia aciona um sinal de entrada longa. Neste momento, o sistema regista o preço atual como preço de entrada.

-

Definição de Take Profit: Após a entrada, o sistema calcula automaticamente o preço de take profit, que por defeito é de 3% acima do preço de entrada. O utilizador pode ajustar este parâmetro de acordo com a sua tolerância ao risco e as condições do mercado, variando de 0,5% a 20%.

-

Mecanismo de Fecho de Posição: Quando o preço atinge o nível de take profit predefinido, a estratégia fecha automaticamente a posição para terminar a negociação. A estratégia não inclui definição de stop loss, baseando-se apenas no take profit para gerir risco e lucro.

-

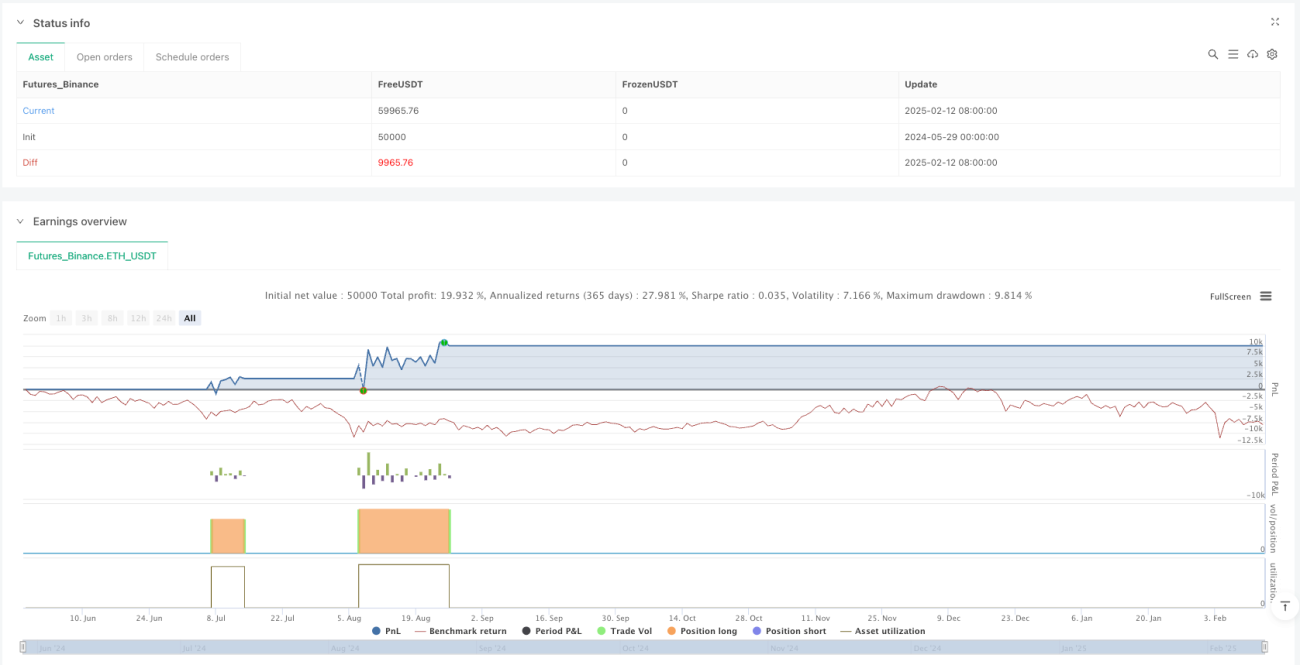

Tamanho da Posição: A estratégia utiliza, por defeito, 100% do capital da conta em cada negociação para maximizar a eficiência do capital.

Vantagens da Estratégia

Através de uma análise aprofundada do código, esta estratégia apresenta as seguintes vantagens principais:

-

Simplicidade e Intuitividade: A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para iniciantes e traders que preferem sistemas simples.

-

Alto Grau de Automação: Desde a identificação do sinal de entrada até à definição do alvo de lucro e execução do fecho de posição, todo o processo é automatizado, reduzindo a intervenção humana e a tomada de decisão emocional.

-

Alvo de Lucro Flexível: Através do parâmetro ajustável de percentagem de take profit, os traders podem otimizar o desempenho da estratégia com base na volatilidade do mercado e na sua tolerância ao risco pessoal.

-

Análise entre Timeframes: Utilizar o RSI de 30 minutos para orientar decisões de negociação no nível de 1 hora ajuda a reduzir ruído e sinais falsos.

-

Funcionalidade de Auxílio Visual: A estratégia fornece uma exibição visual do indicador RSI e a marcação da linha de sobrevenda, permitindo aos traders monitorizar intuitivamente as condições do mercado.

-

Foco em Oportunidades de Recuperação: Ao capturar a recuperação em zonas de sobrevenda, a estratégia utiliza eficazmente oportunidades de correção de preços de curto prazo.

Riscos da Estratégia

Embora o design da estratégia seja simples e direto, existem os seguintes riscos potenciais:

-

Falta de Mecanismo de Stop Loss: A estratégia não possui uma funcionalidade de stop loss incorporada, o que pode levar a perdas significativas em mercados em queda contínua. Recomenda-se a implementação de mecanismos adicionais de stop loss, tais como condições baseadas no tempo ou no preço.

-

Dependência da Tendência: De acordo com os comentários do código, esta estratégia é principalmente adequada para tendências de alta, podendo ter um desempenho fraco em mercados laterais ou de baixa. A tendência geral do mercado deve ser confirmada antes de aplicar a estratégia.

-

Limitação da Percentagem Fixa de Take Profit: Utilizar uma percentagem fixa de take profit pode não se adaptar a mudanças na volatilidade do mercado, podendo fechar posições prematuramente em períodos de alta volatilidade ou definir alvos demasiado elevados em períodos de baixa volatilidade.

-

Dependência Exclusiva do Indicador RSI: A estratégia depende apenas do indicador RSI para tomar decisões de negociação, carecendo de um mecanismo de confirmação multi-indicador, o que pode aumentar o risco de sinais falsos.

-

Ausência de Mecanismo de Reentrada: Uma vez acionado o take profit e a posição fechada, a estratégia não possui um mecanismo claro de reentrada, podendo perder oportunidades de tendências de alta contínuas.

Direções de Otimização da Estratégia

Face aos riscos acima, esta estratégia tem várias direções possíveis de otimização:

-

Adicionar Mecanismo de Stop Loss: Implementar condições de stop loss baseadas no tempo ou no preço, por exemplo, fechar automaticamente a posição se o preço cair abaixo de uma certa percentagem do preço de entrada, ou definir um período máximo de manutenção da posição.

-

Adicionar Filtro de Tendência: Incorporar componentes de identificação de tendência, como sistemas de médias móveis ou o indicador ADX, para garantir que as posições só são abertas em tendências de alta, aumentando a taxa de sucesso global da estratégia.

-

Alvo de Take Profit Dinâmico: Ajustar dinamicamente a percentagem de take profit com base na volatilidade do mercado, como combinar com o indicador ATR para definir alvos de lucro mais razoáveis.

-

Confirmação Multi-Indicador: Combinar outros indicadores técnicos como MACD, Bandas de Bollinger ou indicadores de volume para construir um sistema de confirmação de sinal de entrada mais robusto.

-

Mecanismo de Fecho Parcial de Posição: Implementar uma estratégia de fecho parcial de posição, reduzindo gradualmente a posição à medida que diferentes alvos de lucro são atingidos, bloqueando parte do lucro enquanto mantém a possibilidade de continuar a lucrar.

-

Aperfeiçoamento das Regras de Reentrada: Desenvolver regras de reentrada mais completas para poder reentrar no mercado quando este continua favorável após o fecho da posição.

-

Expansão do Período de Backtest: Realizar backtests mais abrangentes em diferentes ambientes de mercado para otimizar as definições dos parâmetros e adaptar-se a diferentes condições de mercado.

Resumo

A estratégia de stop de lucro automático na zona de sobrevenda do RSI com timeframe hierárquico é um sistema de negociação simples e prático, particularmente adequado para capturar oportunidades de recuperação após sobrevenda de curto prazo. As suas principais vantagens residem na simplicidade e clareza da operação, no alto grau de automação e na definição flexível de take profit. No entanto, a estratégia também apresenta limitações como a falta de um mecanismo de stop loss, a dependência excessiva de um único indicador e a aplicabilidade apenas em tendências de alta.

Ao adicionar mecanismos de stop loss, filtros de tendência, sistemas de confirmação multi-indicador e definições dinâmicas de take profit, a robustez e adaptabilidade desta estratégia podem ser significativamente melhoradas. Para traders que desejam construir um sistema de negociação automatizado simples, esta estratégia oferece um bom ponto de partida, podendo ser posteriormente personalizada e aperfeiçoada com base na tolerância ao risco pessoal e nas condições de mercado.

Em suma, esta é uma estratégia de negociação quantitativa de nível introdutório, com alta escalabilidade e espaço para otimização. Na aplicação prática, recomenda-se testá-la exaustivamente num ambiente de simulação e combiná-la com medidas de gestão de risco mais abrangentes para garantir um desempenho estável em várias condições de mercado.

- 1