Estratégia de Stop Loss Dinâmico com Ruptura de Volume e Super Tendência

Visão Geral

A Estratégia de Stop Dinâmico com Breakout de Volume e Super Tendência é um sistema de negociação quantitativa projetado para operações de curto e médio prazo, que combina habilmente a capacidade de identificação de tendência do indicador Super Tendência com o mecanismo de confirmação de breakout de volume. Ao introduzir um sistema de stop dinâmico baseado no ATR, a estratégia mantém uma alta taxa de acerto enquanto controla efetivamente o risco. Esta estratégia foi profundamente otimizada para o time frame de 45 minutos, sendo particularmente adequada para ativos financeiros com boa liquidez e tendência. O sistema utiliza um mecanismo inteligente de resfriamento para evitar excesso de negociações, ao mesmo tempo que emprega a amplificação de volume para confirmar a veracidade dos sinais, fornecendo aos investidores uma solução de negociação automatizada robusta e eficiente.

Princípio da Estratégia

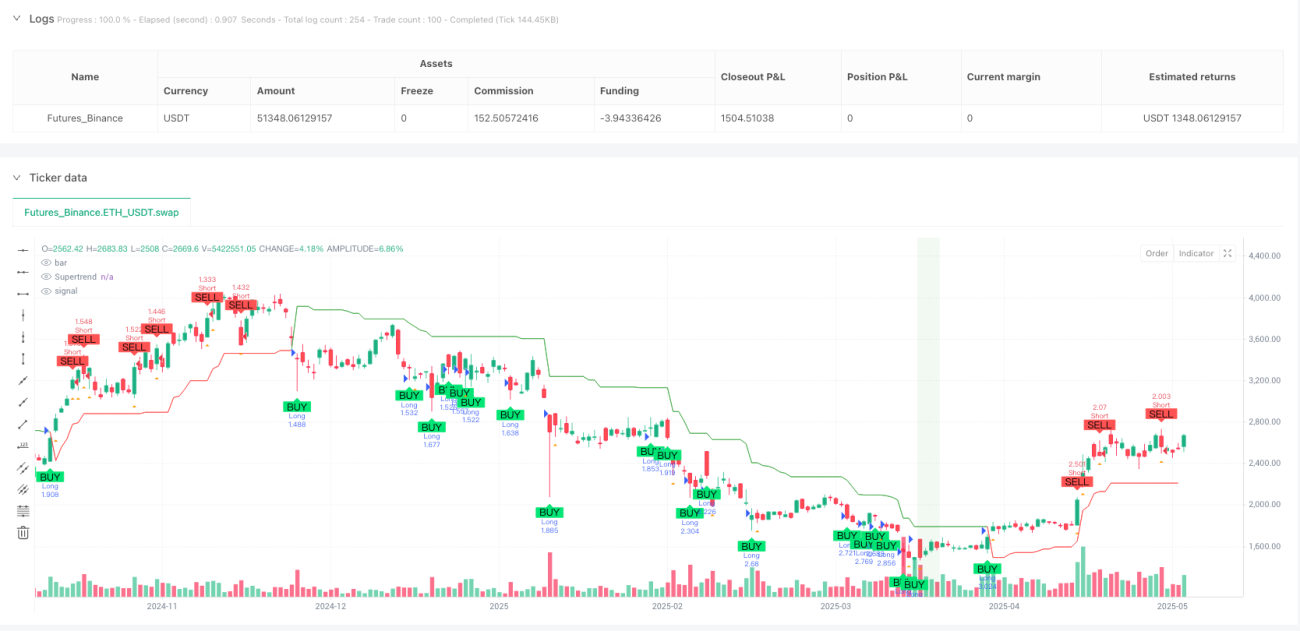

A lógica central da estratégia é construída sobre a sinergia de múltiplos indicadores técnicos. Primeiro, o indicador Super Tendência atua como a principal ferramenta de identificação de tendência, usando parâmetros de período ATR 10 e fator multiplicador 3.0 para reconhecer as mudanças de direção do mercado (alta/baixa). Quando a linha do Super Tendência muda de vermelho para verde, indica que o mercado entrou em uma tendência de alta; inversamente, entra em tendência de baixa. Em segundo lugar, o mecanismo de confirmação de breakout de volume exige que o volume atual exceda 1,3 vezes a média móvel simples de 20 períodos, garantindo a validade e autenticidade do rompimento de preço. Para evitar o ruído gerado por negociações frequentes, a estratégia introduz um mecanismo de resfriamento de 2 períodos de candle, pausando novos sinais de negociação por um tempo especificado após a última operação. O sistema de stop dinâmico define o stop loss em 1,2 vezes o valor do ATR e ajusta automaticamente o nível de stop conforme o movimento favorável do preço, protegendo lucros enquanto dá espaço para o desenvolvimento da tendência. Além disso, a estratégia inclui um mecanismo de liquidação por sinal reverso: quando um sinal forte na direção oposta aparece, a posição atual pode ser encerrada antecipadamente para travar lucros ou reduzir perdas.

Vantagens da Estratégia

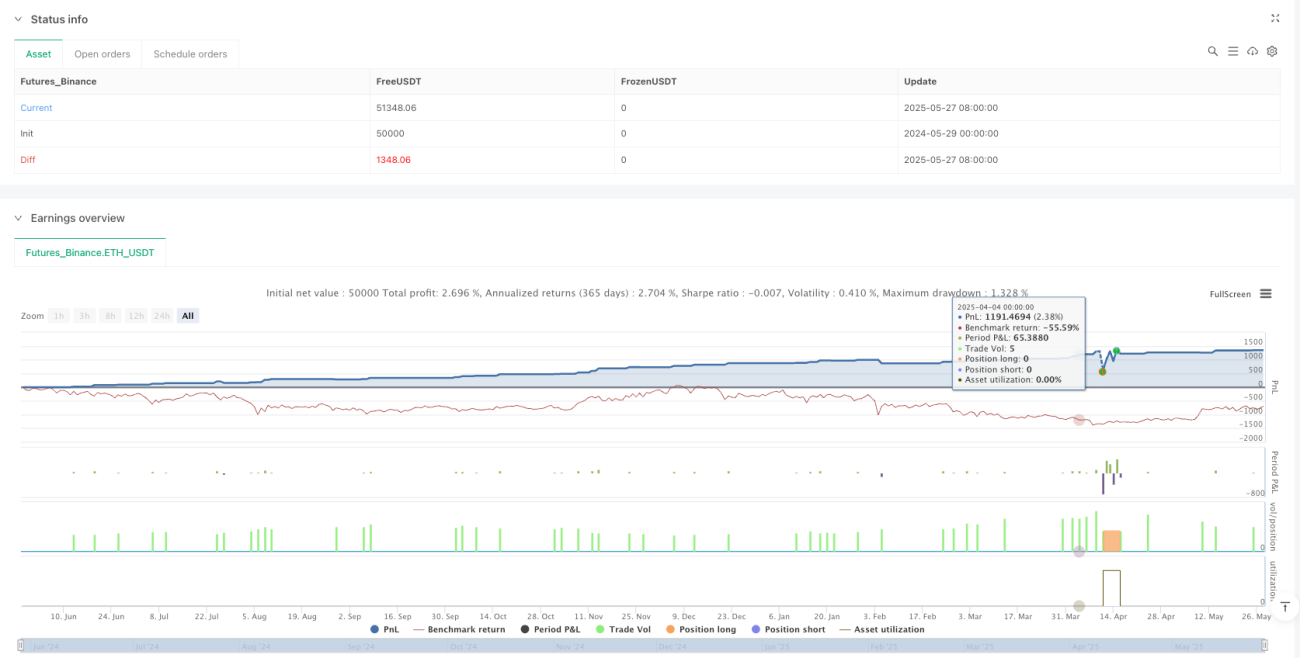

A estratégia apresenta diversas vantagens técnicas significativas. Primeiro, o mecanismo de múltipla confirmação aumenta consideravelmente a confiabilidade dos sinais de negociação; a dupla verificação do Super Tendência com o breakout de volume reduz drasticamente a probabilidade de falsos sinais. O sistema de stop dinâmico se ajusta automaticamente à volatilidade do mercado, evitando ser interrompido por flutuações normais se o stop for muito apertado, e também não assume riscos excessivos se o stop for muito largo. A introdução do mecanismo de resfriamento evita aberturas frequentes durante períodos de oscilação do mercado, reduzindo custos de negociação e exposição desnecessária ao risco. A parametrização da estratégia lhe confere boa adaptabilidade, permitindo que os investidores ajustem parâmetros-chave conforme as características de diferentes ativos e condições de mercado. Dados de backtest mostram que, sob condições específicas, a estratégia atingiu uma impressionante taxa de acerto de 98,72%, com fator de lucro de 7,384 e rebaixamento máximo de apenas 1,15%. Esses números indicam desempenho excepcional no controle de risco. O design visual da estratégia ajuda os traders a compreender intuitivamente o estado do mercado e os sinais de negociação, reduzindo a dificuldade de execução.

Riscos da Estratégia

Embora a estratégia apresente bom desempenho, existem alguns riscos potenciais que merecem atenção. Primeiro, a estratégia depende fortemente de mercados com tendência definida; em ambientes laterais ou de alta oscilação, pode enfrentar o risco de stops consecutivos. O indicador Super Tendência tende a gerar mudanças frequentes de direção em mercados oscilantes; mesmo com a proteção do mecanismo de resfriamento, o resultado pode ser prejudicado. A confirmação por breakout de volume, embora melhore a qualidade do sinal, pode perder algumas oportunidades válidas em certas condições de mercado, especialmente durante períodos de volume relativamente baixo. Embora os dados de backtest sejam impressionantes, pode existir risco de overfitting; o desempenho real pode diferir dos resultados do backtest. Em condições de baixa liquidez, grandes negociações podem sofrer deslizamento, afetando o preço real de execução. Para mitigar esses riscos, recomenda-se que os investidores realizem testes extensivos em papel em diferentes ambientes de mercado, ajustem adequadamente os parâmetros às características atuais e estabeleçam regras sólidas de gerenciamento de capital para evitar exposição excessiva por operação.

Direções de Otimização

A estratégia possui diversas direções para otimização adicional. Primeiro, pode-se introduzir um módulo de identificação do estado do mercado, calculando indicadores de volatilidade ou força de tendência para determinar se o mercado atual é adequado para a estratégia, pausando as negociações em condições desfavoráveis. Segundo, pode-se adicionar análise de múltiplos time frames, combinando a direção da tendência de um período maior para filtrar sinais, operando apenas quando houver alinhamento com a tendência de longo prazo. A parte de análise de volume pode ser refinada, por exemplo, introduzindo divergência preço-volume ou detecção de volume anormal, melhorando a precisão da confirmação. O mecanismo de stop pode ser atualizado para um stop adaptativo, ajustando dinamicamente o múltiplo do ATR conforme a volatilidade do mercado: alargando o stop em períodos de alta volatilidade e apertando-o em períodos de baixa volatilidade. Pode-se adicionar filtros fundamentais ou de sentimento para evitar negociações durante anúncios de notícias importantes. Também é possível considerar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros, treinando com dados históricos para encontrar a combinação ideal. No gerenciamento de risco, pode-se adicionar um módulo de dimensionamento de posição, ajustando o tamanho da operação dinamicamente com base no desempenho – aumentando gradualmente após lucros consecutivos e reduzindo após perdas consecutivas para controlar o rebaixamento.

Resumo

A Estratégia de Stop Dinâmico com Breakout de Volume e Super Tendência representa uma excelente prática de negociação quantitativa moderna. Ao combinar organicamente múltiplos indicadores técnicos e mecanismos inteligentes de controle de risco, fornece aos investidores uma ferramenta de negociação prática e confiável. O desempenho excepcional demonstrado nos backtests comprova a correção do conceito de design e a eficácia da implementação técnica. No entanto, os investidores devem manter cautela na aplicação real, compreendendo plenamente as condições de adequação e limitações potenciais da estratégia, alocando recursos de acordo com sua tolerância ao risco e objetivos de investimento. Através de monitoramento, teste e otimização contínuos, essa estratégia tem potencial para gerar retornos estáveis em mercados financeiros dinâmicos. Recomenda-se que os investidores realizem simulações completas antes do uso oficial e ajustem os parâmetros conforme as condições reais do mercado para garantir que a estratégia se adapte a ambientes em constante mudança.

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("📈 Supertrend + Volume Spike Strategy (AAPL Optimized)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1