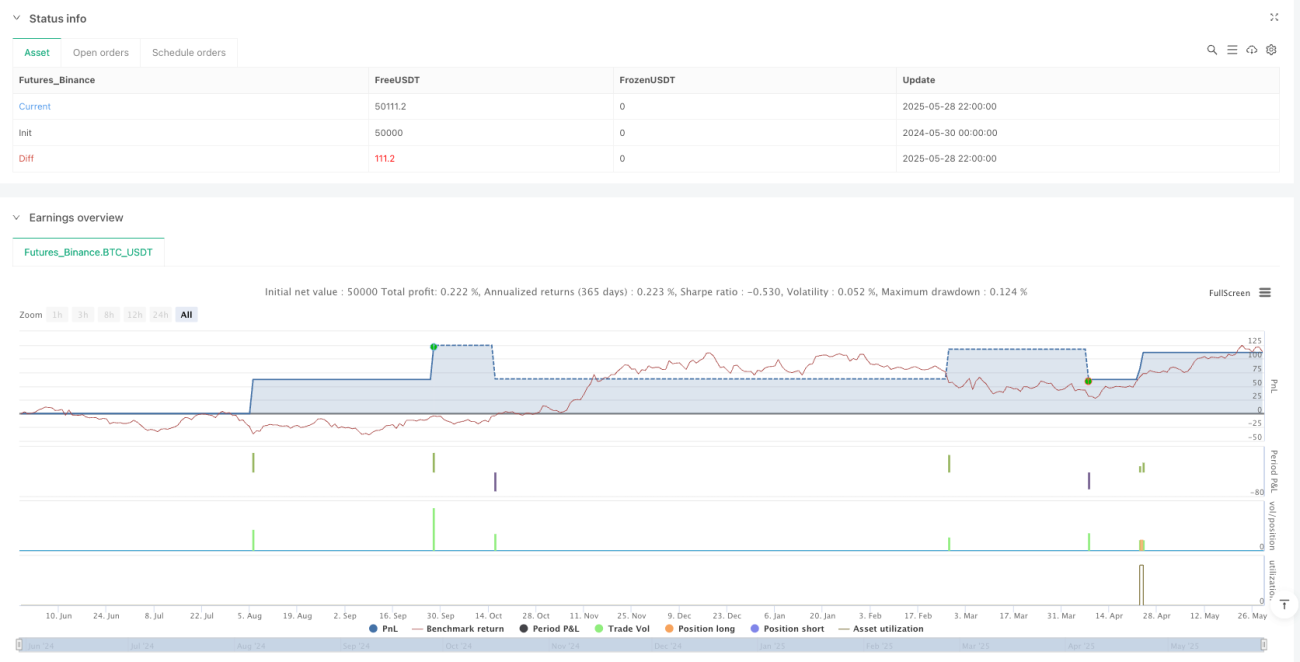

Visão geral

A estratégia de negociação quantitativa de ruptura estrutural com gerenciamento de risco dinâmico é um sistema de negociação baseado na confirmação da estrutura de preços, que se concentra na identificação de rupturas de altos e baixos fortes e, em combinação com o mecanismo de gerenciamento de risco dinâmico, executa a negociação. O núcleo da estratégia é identificar a estrutura do mercado por meio de altos e baixos oscilantes (Swing Highs / Lows) e negociar apenas quando o preço quebra o nível estrutural mais recente (Forte Suporte ou Forte Resistência). Além disso, a estratégia incorpora um sistema de gerenciamento de risco baseado em fundos de conta que pode calcular automaticamente o tamanho da posição com base na distância de parada para garantir que o risco de cada transação seja controlado dentro do limite predeterminado.

Princípio da estratégia

A estratégia baseia-se nos seguintes princípios fundamentais:

-

Mecanismo de identificação de estruturasA estratégia usa os pontos de oscilação para identificar os altos e baixos no mercado. Através do parâmetro de comprimento de oscilação definido, o sistema pode encontrar o pico e o vale que correspondem.

-

Julgar a direção da tendência: A estratégia determina a direção da tendência comparando altos e baixos consecutivos. Quando um novo alto é inferior ao anterior, é considerado uma tendência descendente; quando um novo baixo é superior ao anterior, é considerado uma tendência ascendente.

-

Classificação de estruturas fortes e fracas: O sistema classifica os altos e baixos como "forte" ou "fraco". Os altos na tendência de queda são marcados como "altos fortes"; os baixos na tendência de alta são marcados como "baixos fortes".

-

Geração de sinal de rupturaA tendência é de que os preços só produzam sinais de compra quando atingem um "alto forte" e de venda quando atingem um "baixo forte". Isso garante que a direção da negociação esteja de acordo com a estrutura geral do mercado.

-

Objetivos dinâmicos de stop loss e de lucroA estratégia consiste em definir um stop loss baseado na posição de ruptura e adicionar um buffer personalizado para aumentar a margem de segurança. O objetivo de lucro é baseado no cálculo dinâmico do RR.

-

Gestão de posições com base no riscoO sistema calcula o tamanho da posição de cada transação com base no capital da conta, porcentagem de risco, distância de parada e valor de ponto, garantindo que o risco seja controlado.

A lógica central do código é a seguinte: primeiro, detectar os pontos de oscilação dos preços, depois avaliar a direção da tendência, em seguida, gerar sinais de negociação com base em rupturas estruturais, e, finalmente, calcular o tamanho apropriado de stop loss, ganho de lucro e posições.

Vantagens estratégicas

Analisando a implementação da estratégia em código, podemos concluir as seguintes vantagens significativas:

-

Decisões de transações estruturadasA estratégia de tomar decisões de negociação com base na estrutura do mercado em vez de simples indicadores técnicos, o que torna a lógica de negociação mais adequada às características do mercado e melhora a qualidade das negociações.

-

Mecanismo de admissão de confirmaçãoA operação é executada somente após a confirmação de uma ruptura estrutural, reduzindo o risco de uma falsa ruptura.

-

Gestão de Riscos DinâmicosA posição de stop-loss de cada transação é baseada na configuração da estrutura real do mercado, e não em pontos fixos, melhor adaptados a diferentes condições de mercado.

-

Controle de risco da proporção de capitalO método de gestão de risco por percentagem (parâmetro riskPercent) assegura que a abertura de risco de cada transação seja proporcional ao tamanho da conta, permitindo uma proteção eficaz dos fundos.

-

Cálculo automático de posições: Ajusta automaticamente o tamanho da posição de acordo com a distância de parada, mantendo uma abertura de risco consistente em diferentes ambientes de volatilidade.

-

Controle de posição únicaA estratégia de limitar a posse de uma única transação ao mesmo tempo para evitar o excesso de negociação e a acumulação de risco.

-

Comentários visuais clarosO sistema mapeia automaticamente os pontos de entrada, os pontos de parada e os objetivos de ganho, permitindo que os comerciantes entendam claramente os riscos e os retornos de cada transação.

Risco estratégico

Apesar do bom desenho da estratégia, existem os seguintes riscos potenciais:

-

Sensibilidade do parâmetroOs parâmetros de swingLength têm um impacto significativo no desempenho da estratégia. Valores muito pequenos podem levar a excesso de negociação, e valores muito grandes podem perder oportunidades importantes de negociação. É recomendado encontrar os parâmetros mais adequados para um determinado mercado por meio de retrospectiva.

-

Adaptabilidade a mudanças na estrutura do mercadoEm um ambiente de mercado em rápida mudança, a estrutura histórica pode falhar rapidamente. A estratégia não inclui um mecanismo de filtragem do ambiente de mercado e pode ter um mau desempenho em mercados de alta volatilidade ou de liquidação de intervalos.

-

Ponto de deslizamento e risco de execuçãoEm negociações reais, o preço de execução no momento da ruptura pode ser diferente do preço ideal, afetando a precisão do cálculo de stop loss e profit.

-

Limites da taxa de retorno do risco fixoA estratégia utiliza um risco-retorno fixo para estabelecer metas de lucro sem levar em conta a resistência/apoio real do mercado, o que pode levar a uma meta de lucro irracional.

-

Hipóteses de gestão de fundosA estratégia assume que o valor do ponto (pipValueUSD) é constante, mas na verdade o valor do ponto de alguns produtos varia com o tamanho da posição e as condições do mercado.

As soluções incluem: adição de filtros de mercado, ajuste de parâmetros com base na volatilidade, definição de objetivos de lucro em combinação com níveis de preços críticos e reavaliação e otimização periódica de parâmetros de estratégia.

Direção de otimização da estratégia

Com base na análise de código, a estratégia pode ser otimizada nas seguintes direções:

-

Filtragem do cenário de mercado: Adicione um indicador de volatilidade ou um filtro de intensidade de tendência para ajustar a estratégia de negociação ou suspender a negociação em diferentes cenários de mercado. Isso pode ser feito adicionando indicadores como o ATR (Average True Range) ou o ADX (Average Directional Index).

-

Confirmação do Multi-TemposIntrodução de análise estrutural de quadros de tempo mais altos para filtragem de direção de negociação, garantindo que a direção de negociação esteja de acordo com a tendência maior e aumentando a taxa de vitória.

-

Dinâmica de risco-retorno: Ajuste a taxa de retorno do risco de forma dinâmica de acordo com a volatilidade do mercado ou o nível de preços-chave, em vez de usar valores fixos. Um RR mais alto pode ser usado em mercados de forte tendência e um RR mais conservador em mercados de turbulência.

-

Mecanismo de lucro parcial: Implementação de uma função de lucro intermitente que permite bloquear parte do lucro quando um determinado nível de lucro é atingido, permitindo que as posições restantes continuem a operar.

-

Estratégias de suspensão da mobilidadeA função Stop Loss foi adicionada para rastrear o movimento do preço em direção a uma posição favorável.

-

Optimização de entrada: Adição de condições de filtragem de entrada adicionais, como filtragem de período de negociação, confirmação de volume de transação ou confirmação de outros indicadores técnicos, melhorando a qualidade do sinal.

-

Melhoria da gestão de fundos: Implementar modelos de gestão de fundos mais complexos, como o Kelly Criterion, ou considerar a percentagem de risco dinâmico de vitórias históricas.

-

Falsa proteção de invasãoAumento de mecanismos de defesa contra falsificação, como a manutenção de uma estrutura de ruptura de preço por um período de tempo após a solicitação ou a formação de um padrão de confirmação.

Essas orientações de otimização visam aumentar a robustez e adaptabilidade das estratégias, aumentando a gestão de risco e a qualidade de entrada, mantendo a lógica de negociação estruturada original.

Resumir

A estratégia de negociação quantitativa de ruptura estrutural com gerenciamento dinâmico de risco é um sistema de negociação que combina a teoria da estrutura da análise técnica e os princípios modernos de gerenciamento de risco. Identificando as principais estruturas de mercado e confirmando as rupturas, a estratégia é capaz de capturar oportunidades de negociação de alta qualidade, enquanto garante a segurança dos fundos por meio de stop loss dinâmico, controle de proporção de risco e cálculo automático de posições.

A principal vantagem da estratégia reside na sua lógica de negociação estruturada e no rigoroso mecanismo de controle de risco, o que a torna adequada para aplicações em mercados com características estruturais evidentes, como metais preciosos, índices e divisas. No entanto, a estratégia também apresenta riscos potenciais em termos de sensibilidade de parâmetros e adaptabilidade do mercado.

A estratégia pode ser ainda mais robusta e lucrativa através da adição de medidas de otimização, como filtragem do cenário de mercado, análise de multi-quadros temporais e gestão de risco dinâmico. Finalmente, a estratégia fornece um quadro equilibrado de captura de oportunidades de negociação e controle de risco, fornecendo uma base de sistema de negociação confiável para os comerciantes de quantificação.

- 1