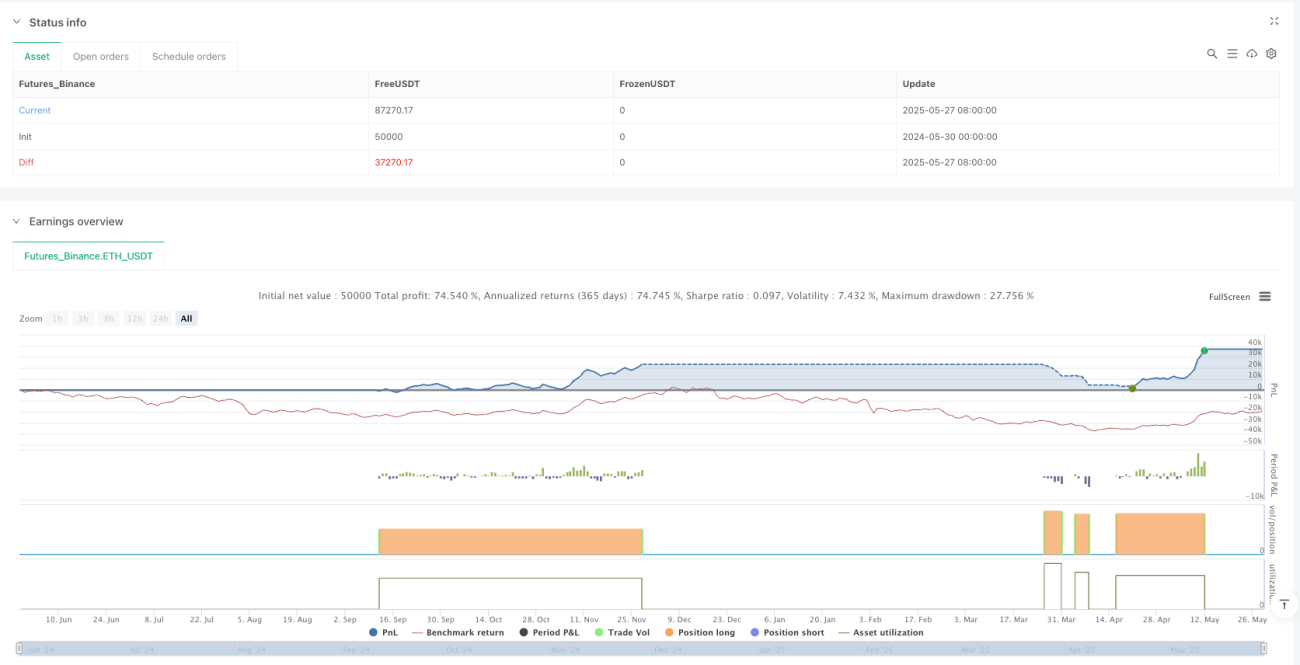

Visão geral da estratégia

A estratégia de negociação do RSI Dynamic Vibration Band Radar é um sistema de negociação de apenas fazer mais, que combina habilmente os sinais de cruzamento RSI/MA com o mecanismo de gerenciamento de risco baseado no ATR. A estratégia foi projetada especificamente para capturar pontos de entrada limpos em fases de potencial rebote do mercado e é especialmente adequada para criptomoedas semelhantes ao XMR/USDT. Sua lógica central é composta por três componentes-chave: primeiro, atravessando o SMA de 14 ciclos no indicador RSI de 14 ciclos como sinal de campo, indicando que a dinâmica pode mudar; segundo, exigindo que o RSI da primeira onda seja inferior ao limiar de venda definido pelo usuário (considerando em silêncio) 35), com foco na captura de oportunidades de rebote após o reajuste; finalmente, usando a estratégia do ATR indicador de stop loss e stop loss, definindo um limiar de perda em um determinado ponto abaixo do ATR atual (considerando em silêncio 0,5 vezes), e, em seguida

Princípio da estratégia

Ao analisar o código, podemos entender claramente como a estratégia funciona:

-

Cálculo do indicador:

- O indicador RSI de 14 ciclos é usado para capturar a dinâmica dos preços.

- Calcule a média móvel simples de 14 períodos do RSI (SMA) como uma linha de referência de momentum

- A utilização de um indicador ATR de 14 ciclos para medir a volatilidade do mercado e fornecer uma base para a gestão de risco

-

Lógica de entrada:

- Os principais requisitos de admissão combinam dois elementos-chave:

- O RSI atravessa a sua média móvel, indicando que a dinâmica está se tornando positiva

- O RSI do ciclo anterior estava na zona de oversold (default abaixo de 35), garantindo a busca de oportunidades de rebote após a queda do preço

- Este design combinado garante que os mercados só entrem quando há sinais de força suficientes e os preços já passaram por uma certa retracção.

- Os principais requisitos de admissão combinam dois elementos-chave:

-

Mecanismo de gestão de riscos:

- O Stop Loss está definido a uma distância de 0,5 vezes o ATR abaixo da baixa atual.

- A meta de lucro é calculada com base no risco-retorno e é quatro vezes a distância de parada padrão.

- Este mecanismo permite que a estratégia se adapte a condições de flutuação em diferentes cenários de mercado.

-

Visualização de gráficos:

- A estratégia mostra áreas dinâmicas no gráfico, incluindo o ponto de parada, o preço de entrada e o objetivo de lucro

- Estes elementos visuais são exibidos apenas quando a negociação é ativada, mantendo o gráfico limpo

Este design torna a estratégia simples e eficiente, combinando a análise técnica com os princípios de gerenciamento de risco, especialmente adequado para capturar oportunidades de retração em tendências ascendentes.

Vantagens estratégicas

Ao analisar o código em profundidade, é possível resumir algumas das vantagens destacadas da estratégia:

-

Confirmação de impulso combinada com filtro de superalimentoA estratégia requer que o RSI não apenas atravesse sua média móvel (confirmação de volume), mas também que o RSI anterior esteja na área de oversold. Este mecanismo de dupla confirmação pode filtrar efetivamente os sinais fracos e melhorar a qualidade de entrada.

-

Gestão de risco dinâmico baseada na volatilidadeO uso do indicador ATR para ajustar dinamicamente os objetivos de stop loss e profit, em vez de um número fixo de pontos, permite que a estratégia se adapte a diferentes ambientes e condições de mercado, o que é especialmente importante em mercados altamente voláteis, como as criptomoedas.

-

Retorno de risco fixo em relação ao designA proporção de risco-retorno de 4:1 por defeito foi projetada para fazer com que o retorno potencial de cada transação seja muito maior do que o risco, favorecendo o crescimento do capital a longo prazo, mantendo a expectativa positiva mesmo com taxas de vitória relativamente baixas.

-

Gestão de transações visuais: As áreas dinâmicas do gráfico permitem que os comerciantes monitorem visualmente o status das negociações, o ponto de parada e o ponto de destino, o que aumenta a facilidade de gerenciamento de negociações.

-

Adaptabilidade e flexibilidadeOs parâmetros da estratégia, como o RSI, o RRR e o ATR, podem ser ajustados de acordo com diferentes condições de mercado e preferências de risco individuais, aumentando a adaptabilidade da estratégia.

-

Concentre-se em uma reviravolta na tendênciaA estratégia é focada na captura de oportunidades de rebote de um reverso em uma tendência ascendente, e esses pontos de negociação geralmente têm uma maior probabilidade de sucesso e uma definição mais clara do risco.

-

Estrutura de código claraO código da estratégia é bem organizado, lógico e fácil de entender e modificar, o que é uma grande vantagem para os comerciantes que desejam ajustar a estratégia de acordo com suas necessidades.

Risco estratégico

Apesar do bom desenho da estratégia, existem alguns riscos potenciais que os traders devem ter em conta:

-

Risco de Falso Breakout: O sinal de cruzamento do RSI pode produzir falsas rupturas, especialmente no mercado de travessa. Isso pode levar a saídas de parada frequentes, que corroem os fundos da conta. Solução: Pode-se adicionar indicadores de confirmação adicionais, como confirmação de volume ou filtro de tendência.

-

Risco de uma grande lacunaO mercado de criptomoedas pode ter grandes lacunas, o que pode levar a perdas excessivas, e os perdas reais são muito maiores do que o esperado. A solução: Controle racional da abertura de risco de cada transação, evitando o excesso de alavancagem.

-

Sensibilidade do parâmetroO desempenho da estratégia é mais sensível a configurações de parâmetros (como o RSI ultrapassar o limiar, o ATR multiplicar), e diferentes cenários de mercado podem exigir diferentes parâmetros. Método de Solução: Realizar um teste de retorno e teste de retorno completo, preparando diferentes conjuntos de parâmetros para diferentes condições de mercado.

-

As limitações de uma estratégia múltiplaA estratégia é projetada apenas para fazer mais, pode perder oportunidades ou sofrer perdas consecutivas em mercados de baixa ou baixa. Solução: Considere o aumento de filtros de tendência ou o desenvolvimento de estratégias de negociação de curto prazo complementares.

-

Riscos de gestão de fundos: O código define que o uso de 100% dos fundos para negociar é muito arriscado na negociação real. Método de Solução: Ajustar o parâmetro de tamanho da posição e adotar uma estratégia de gerenciamento de fundos mais conservadora, como o risco de cada transação não exceder 1-2% do capital total.

-

Dependência tecnológicaA estratégia baseia-se exclusivamente em indicadores técnicos, ignorando os fatores fundamentais e a estrutura do mercado. A solução: usar a estratégia como uma ferramenta auxiliar para a tomada de decisões comerciais, combinada com uma análise de mercado mais ampla.

-

Detecção de hipótesesO desempenho da estratégia no retrospecto pode ser diferente do que ocorreu com as operações reais, especialmente quando se consideram os deslizamentos, a liquidez e as condições anormais do mercado. Método de Solução: Realizar testes rigorosos de prospecção e verificação em campo de pequenos fundos, aumentando gradualmente a escala de operações.

Direção de otimização da estratégia

Com base em uma análise aprofundada do código, a estratégia pode ser otimizada de acordo com o seguinte:

-

Adicionar filtro de tendênciaIntrodução de médias móveis de longo prazo ou outros indicadores de tendência para garantir que a negociação seja feita apenas na direção da tendência principal. Isso pode aumentar significativamente a adaptabilidade da estratégia em diferentes ambientes de mercado e reduzir o risco de negociação contracorrente.

-

Optimizar a gestão de fundos: Modificar a proporção de uso de fundos de 100% padrão para uma gestão de risco mais científica, como o ajuste de posição dinâmica com base na volatilidade da conta ou a gestão de proporção de risco fixo. Isso é essencial para a sobrevivência e o crescimento de fundos a longo prazo.

-

Aumentar a confirmação do volumeA integração da análise de volume de transação nas condições de entrada permite que as transações sejam executadas somente se o volume de transação for suportado. O volume de transação é um importante fator de confirmação de mudanças de preço, o que reduz os prejuízos causados por brechas falsas.

-

Desenvolvimento de lógica de vazio: Expandir a estratégia para incluir a lógica de curto prazo, usando o RSI como um sinal de curto prazo possível. Isso permitirá que a estratégia permaneça ativa em vários cenários de mercado, e não apenas em tendências de alta.

-

Aumentar o filtro de tempoA implementação de filtros de janelas de tempo de negociação, evitando períodos de tempo com alguma volatilidade ou aproveitando as oportunidades de negociação em determinados períodos de tempo. Isso é especialmente útil para mercados de negociação 24 horas por dia, como a criptomoeda.

-

A introdução da optimização de aprendizagem de máquina: Seleção de parâmetros de otimização usando técnicas de aprendizagem de máquina, ajuste dinâmico de parâmetros de estratégia de acordo com diferentes condições de mercado. Isso pode aumentar a capacidade de adaptação e a estabilidade de longo prazo da estratégia.

-

Aumentar o mecanismo de captação de lucros: Implementação de um mecanismo de lucro em lotes, bloqueando parte do lucro quando um determinado nível de lucro é atingido, e o restante continua a acompanhar a tendência. Esta abordagem pode equilibrar o lucro a curto prazo e o potencial a longo prazo.

-

Indicadores integrados de sentimento de mercadoConsidere a integração de indicadores de sentimento de mercado mais amplos, como o índice de volatilidade ou o indicador de fluxo de capital, para fornecer informações adicionais sobre o contexto do mercado. Esses indicadores podem ajudar a avaliar o ambiente do mercado e melhorar a qualidade das decisões de entrada.

Resumir

A estratégia de negociação RSI Dynamic Vibration Band Radar é um sistema de negociação elaborado para fornecer aos traders uma ferramenta eficaz para capturar oportunidades de rebote de reversão de mercado através da combinação de sinais de cruzamento RSI/MA com o gerenciamento de risco baseado em ATR. A estratégia é especialmente adequada para encontrar pontos de entrada de alta qualidade em tendências ascendentes, sendo projetada para buscar retornos razoáveis, enquanto controla o risco, através de stop loss dinâmico e correlação de retorno de risco fixo.

A principal vantagem da estratégia reside na sua concepção simples e eficaz, que combina a confirmação de dinâmica com a filtragem de condições de oversold e adapta-se à volatilidade do mercado através do indicador ATR. No entanto, os usuários devem estar atentos às limitações da estratégia, incluindo o risco de falso rompimento, a sensibilidade dos parâmetros e as restrições de apenas fazer mais, para responder a esses desafios através de uma gestão de risco razoável e otimização da estratégia.

O desenvolvimento futuro da estratégia, incluindo o aumento de filtros de tendência, a otimização do gerenciamento de fundos, a introdução de confirmação de volume de transação e o desenvolvimento de estratégias de tomada de posição complementares, são possíveis para aumentar ainda mais a robustez e a adaptabilidade do sistema. Acima de tudo, os comerciantes devem considerar a estratégia como um componente do sistema de negociação global, combinado com a análise de mercado individual e os princípios de gerenciamento de risco, para aproveitar ao máximo seu potencial.

Com uma compreensão profunda e uma aplicação racional desta estratégia, os comerciantes podem construir um sistema de negociação que seja sensível e controlado pelo risco em mercados altamente voláteis, estabelecendo a base para uma negociação bem sucedida a longo prazo.

- 1