Estratégia de Sniper de Armadilha de Divergência do RSI

Visão Geral

A Estratégia de Emboscada de Armadilha de Divergência do RSI é um sistema de negociação de momentum contraintuitivo, projetado especificamente para identificar "armadilhas de reversão" — situações em que os participantes do mercado antecipam uma reversão com base no indicador RSI, mas o preço continua na tendência original. Diferente da aplicação tradicional do RSI, esta estratégia não opera contra a tendência quando o RSI emite sinais de sobrecompra ou sobrevenda; em vez disso, aguarda a falha desses sinais para operar a favor da tendência, capturando movimentos de continuação de tendência fortes. Quando o RSI recua da zona de sobrecompra, mas o preço continua subindo, a estratégia abre uma posição comprada; quando o RSI se recupera da zona de sobrevenda, mas o preço continua caindo, a estratégia abre uma posição vendida. Essa abordagem única aproveita o impulso adicional gerado pelos traders que interpretam erroneamente os sinais do RSI.

Princípio da Estratégia

O núcleo da estratégia é monitorar a relação entre o Índice de Força Relativa (RSI) e a ação do preço, buscando padrões de "armadilha":

-

Identificação de Armadilha de Alta: Quando o RSI recua de um nível de sobrecompra (padrão 70) para abaixo desse nível, enquanto o preço continua subindo (fechamento atual maior que o fechamento anterior), o sistema considera uma armadilha de alta e abre uma posição comprada.

-

Identificação de Armadilha de Baixa: Quando o RSI se recupera de um nível de sobrevenda (padrão 30) para acima desse nível, enquanto o preço continua caindo (fechamento atual menor que o fechamento anterior), o sistema considera uma armadilha de baixa e abre uma posição vendida.

-

Mecanismo de Gerenciamento de Risco: Após a entrada, a estratégia utiliza stop loss e take profit dinâmicos baseados no Average True Range (ATR). O stop loss é definido a uma distância de um ATR do preço de entrada, e o take profit a dois ATRs (relação risco-retorno padrão de 2,0).

-

Mecanismo de Saída por Tempo: Para evitar posições mantidas por muito tempo, a estratégia define um período máximo de retenção (padrão de 30 candles), fechando automaticamente a posição após esse prazo.

A lógica de detecção de armadilha no código é a seguinte:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Isso indica que o sistema verifica se, há 3 períodos atrás, o RSI estava em zona de sobrecompra/sobrevenda, e se agora recuou/subiu abaixo/acima do limiar, enquanto o preço continua se movendo na direção original.

Vantagens da Estratégia

-

Vantagem Psicológica: A estratégia aproveita a interpretação equivocada comum dos sinais do RSI pelos participantes do mercado. Quando a maioria dos traders se prepara para vender após o RSI recuar da sobrecompra, mas vê o preço continuar subindo, eles são frequentemente forçados a cobrir posições, impulsionando ainda mais o preço.

-

Seguimento de Tendência: Embora a entrada seja baseada em sinais de reversão do RSI, essencialmente é um sistema que opera a favor da tendência, alinhado com o princípio "a tendência é sua amiga".

-

Gerenciamento de Risco Claro: O uso do ATR para definir stop loss e take profit permite que o gerenciamento de risco se adapte às mudanças na volatilidade do mercado, sendo mais científico do que stops fixos.

-

Saída Automática por Tempo: Ao definir um período máximo de retenção (30 candles), evita-se o risco de ficar preso em posições por muito tempo, garantindo liquidez.

-

Feedback Visual: A estratégia fornece marcações claras de entrada no gráfico, permitindo que o trader entenda intuitivamente a lógica de negociação, facilitando a análise de backtest e otimização.

-

Suposições Realistas de Negociação: A estratégia considera comissão de 0,05% e slippage, aproximando-se mais do ambiente real de negociação, aumentando a credibilidade do backtest.

Riscos da Estratégia

-

Risco de Reversão Repentina da Tendência: Embora a estratégia seja projetada para capturar continuações de tendência, o mercado pode reverter abruptamente após a entrada, especialmente durante notícias importantes ou eventos de cisne negro.

-

Sensibilidade a Parâmetros: O comprimento do RSI e a definição dos limiares de sobrecompra/sobrevenda impactam significativamente o desempenho. Diferentes mercados e períodos de tempo podem exigir parâmetros distintos; parâmetros incorretos podem gerar muitos sinais falsos.

-

Desempenho Ruim em Mercados de Baixa Volatilidade: Em mercados laterais ou de baixa volatilidade, o RSI pode cruzar frequentemente os limiares de sobrecompra/sobrevenda, mas com movimentos de preço limitados, resultando em várias pequenas perdas.

-

Risco de Liquidez: Em mercados com baixa liquidez, o ATR pode ser subestimado, levando a stops muito apertados que são acionados pelo ruído do mercado.

-

Risco de Drawdown: Quando o mercado sofre uma forte reversão de tendência, pode haver perdas consecutivas, gerando um drawdown significativo.

Soluções:

- Pausar negociações antes da divulgação de dados econômicos importantes.

- Otimizar os parâmetros do RSI de acordo com o mercado e período.

- Adicionar filtros extras em ambientes de baixa volatilidade.

- Considerar a inclusão de indicadores de confirmação de tendência (como médias móveis).

- Implementar regras de gerenciamento de capital para limitar o risco por operação.

Direções de Otimização da Estratégia

- Adicionar Filtro de Tendência: Atualmente, a estratégia depende apenas do RSI e da ação do preço. Pode-se adicionar um filtro de tendência, por exemplo, entrando apenas quando a direção da média móvel estiver alinhada com a direção da negociação. O código pode ser modificado para:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Otimizar o Período de Retrospectiva do RSI: O código atual usa um período fixo de 3 candles para detectar se o RSI ultrapassou o limiar. Pode-se tornar esse parâmetro ajustável ou até mesmo implementar uma janela de retrospectiva dinâmica:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Relação Risco-Retorno Dinâmica: Atualmente, usa-se uma relação fixa (2,0). É possível ajustá-la dinamicamente com base na volatilidade ou na força da tendência:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Adicionar Confirmação de Volume: Pode-se incluir análise de volume para garantir que a formação da armadilha tenha volume suficiente para sustentar a continuação da tendência:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Otimizar o Mecanismo de Saída por Tempo: Atualmente, sair após 30 candles pode perder grandes tendências. Pode-se implementar um trailing stop baseado na ação do preço:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Essas direções de otimização visam aumentar a robustez e adaptabilidade da estratégia, reduzir sinais falsos e aprimorar o gerenciamento de risco, mantendo a lógica original.

Resumo

A Estratégia de Emboscada de Armadilha de Divergência do RSI é um sistema de negociação de pensamento reverso único. Em vez de usar simplesmente os sinais de sobrecompra/sobrevenda do RSI, ela busca momentos em que esses sinais falham, capturando oportunidades de continuação da tendência. Ao identificar padrões de "armadilha" em que o RSI recua/sobe, mas o preço continua na direção original, a estratégia encontra eficientemente sinais mal interpretados pelo mercado e lucra com eles.

A estratégia combina gerenciamento de risco dinâmico com ATR, garantindo que stop loss e take profit se adaptem à volatilidade do mercado, além de definir um período máximo de retenção para evitar posições presas por muito tempo. A principal vantagem está no aspecto psicológico — aproveitar as expectativas equivocadas dos traders de análise técnica tradicional para criar oportunidades de entrada, essencialmente um método de negociação a favor da tendência.

Embora haja riscos como sensibilidade a parâmetros e adaptabilidade a diferentes condições de mercado, a estratégia pode ser aprimorada adicionando filtros de tendência, otimizando parâmetros do RSI, ajustando dinamicamente a relação risco-retorno, entre outros. Em particular, a combinação com análise adicional de estrutura de mercado e confirmação de volume pode melhorar significativamente a qualidade dos sinais.

Para traders quantitativos, a Estratégia de Emboscada de Armadilha de Divergência do RSI oferece uma estrutura inovadora, demonstrando como combinar indicadores tradicionais com pensamento reverso, desafiando a lógica convencional de negociação e desenvolvendo sistemas de negociação com vantagens únicas.

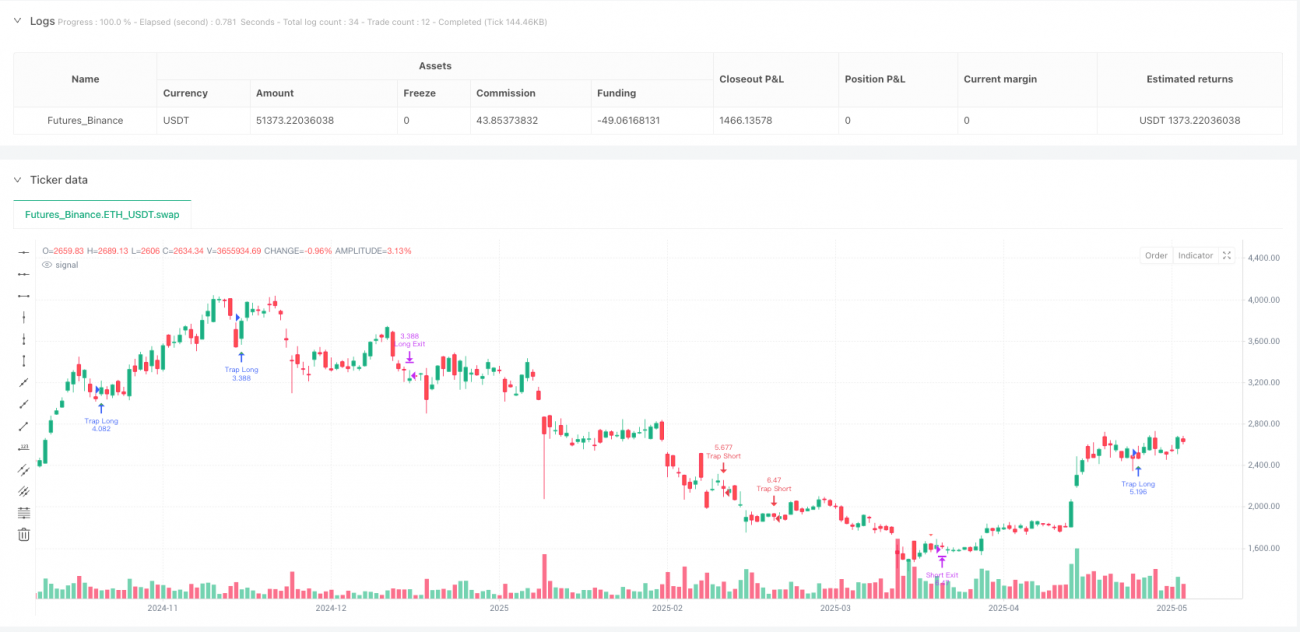

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1