Visão Geral

O sistema de negociação quantitativa de Estratégia de Ruptura de Suporte e Resistência com Filtro ADX de Tendência é uma estratégia de negociação abrangente que combina a identificação de níveis de suporte e resistência da análise técnica, confirmação de tendência e validação de força do mercado. Esta estratégia baseia-se no comportamento de ruptura do preço de mercado em relação a níveis de preço chave, utilizando médias móveis e o Índice de Movimento Direcional Médio (ADX) como filtros para aumentar a confiabilidade dos sinais de negociação. O sistema utiliza um timeframe de 1 hora, construindo zonas dinâmicas de suporte e resistência através da identificação de pontos pivô de alta e baixa, gerando sinais de negociação quando o preço rompe estas zonas, enquanto define mecanismos fixos de take profit e stop loss baseados em percentagem para controlar o risco.

Princípio da Estratégia

O princípio central desta estratégia baseia-se no comportamento de ruptura do preço em níveis chave de suporte e resistência, combinado com a filtragem da direção da tendência e da força do mercado, formando um sistema de negociação completo. Os princípios de implementação específicos incluem:

-

Identificação de Suporte e Resistência: O sistema utiliza o método de Pontos Pivô para identificar níveis de preço importantes. Através das funções

ta.pivothigheta.pivotlow, com um período padrão de 5 para o cálculo dos pontos pivô de alta e baixa, estes pontos são armazenados como potenciais níveis de resistência e suporte. -

Gestão Dinâmica de Zonas: O sistema utiliza as estruturas de array

supportLevelseresistanceLevelspara armazenar os níveis de suporte e resistência, e gere inteligentemente estes níveis de preço através da função personalizadaf_add_level. Esta função garante que os níveis recém-adicionados tenham distância suficiente dos níveis existentes (padrão de 2%), prevenindo a sobrelotação de zonas, enquanto limita a retenção a um máximo dos 5 níveis mais recentes. -

Filtro de Confirmação de Tendência: A estratégia utiliza uma Média Móvel Simples (SMA) de 50 períodos como indicador de direção da tendência. As posições longas só são consideradas quando o preço está acima da média móvel, e as posições curtas só quando o preço está abaixo da média móvel, alinhando-se assim com a tendência geral do mercado.

-

Validação da Força do Mercado: A força do mercado é avaliada através de uma função ADX personalizada. O valor do ADX deve estar acima de um limiar definido (padrão de 25), garantindo que as negociações só são iniciadas quando o mercado tem força suficiente, evitando falsas ruturas em ambientes de mercado fracos.

-

Geração de Sinais de Entrada:

- Sinal Longo: Acionado quando o preço rompe um nível de suporte por baixo (mínimo inferior ao suporte, mas fecho superior ao suporte), enquanto o preço está acima da SMA de 50 períodos e o valor do ADX está acima do limiar.

- Sinal Curto: Acionado quando o preço rompe um nível de resistência por cima (máximo superior à resistência, mas fecho inferior à resistência), enquanto o preço está abaixo da SMA de 50 períodos e o valor do ADX está acima do limiar.

-

Mecanismo de Gestão de Risco: A estratégia utiliza definições fixas de take profit e stop loss baseadas em percentagem. Para posições longas, o padrão é 15% de take profit e 10% de stop loss. Para posições curtas, o padrão é 10% de take profit e 10% de stop loss. Uma vez que o preço atinge estes níveis, o sistema fecha automaticamente a posição e reinicia o estado de negociação.

Vantagens da Estratégia

Com base numa análise aprofundada do código, esta estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo de Múltiplas Confirmações: Ao combinar a rutura de suporte/resistência, a direção da tendência e a força do ADX numa tripla confirmação, reduz eficazmente o risco de falsas ruturas. Comparado com indicadores únicos, este mecanismo de múltiplas confirmações aumenta a fiabilidade dos sinais de negociação.

-

Zonas Dinâmicas de Suporte e Resistência: O sistema identifica e gere dinamicamente os níveis de suporte e resistência, adaptando-se a diferentes ambientes de mercado. A retenção de um máximo dos 5 níveis mais recentes de suporte e resistência garante que a estratégia se foca nos níveis de preço mais relevantes.

-

Agrupamento Inteligente de Zonas: Através do parâmetro de percentagem máxima de largura de zona (maxZoneWidthPct), evita o cálculo redundante de níveis de suporte e resistência demasiado próximos, reduzindo sinais redundantes.

-

Cálculo ADX Personalizado: A estratégia utiliza uma função ADX personalizada, calculando diretamente o True Range, o Movimento Direcional e a suavização, garantindo a precisão e flexibilidade do cálculo do indicador.

-

Configuração Flexível de Parâmetros: A estratégia oferece múltiplos parâmetros ajustáveis, incluindo comprimento do pivô, período de retrospetiva, largura máxima da zona, percentagens de take profit/stop loss e limiar do ADX, permitindo aos utilizadores otimizar com base em diferentes condições de mercado e preferências de negociação.

-

Controlo de Risco Claro: Através de percentagens pré-definidas de take profit e stop loss, fornece um quadro de gestão de risco claro para cada negociação, prevenindo perdas excessivas numa única operação, enquanto bloqueia lucros razoáveis.

-

Visualização Intuitiva: A estratégia marca os níveis de suporte/resistência e os sinais de negociação no gráfico, fornecendo feedback visual intuitivo através de codificação por cores (suporte a verde, resistência a vermelho) e etiquetas (LONG, SHORT, EXIT), facilitando a análise de backtest e a monitorização em tempo real.

Riscos da Estratégia

Apesar do design sólido da estratégia, existem os seguintes riscos e limitações potenciais:

-

Falsas Ruturas em Mercados de Alta Volatilidade: Em ambientes de mercado altamente voláteis, o preço pode romper frequentemente os níveis de suporte/resistência e depois reverter para o intervalo original, levando a um aumento de sinais de falsa rutura. Solução: Considerar aumentar o período de confirmação, exigindo que o preço se mantenha após a rutura ou forme um padrão específico antes de confirmar o sinal.

-

Dependência Excessiva de Níveis Históricos de Suporte/Resistência: A estratégia baseia-se em níveis de suporte e resistência formados historicamente. Quando a estrutura do mercado muda fundamentalmente (como em eventos noticiosos importantes), estes níveis históricos podem tornar-se inválidos. Solução: Considerar a adição de um mecanismo de ajuste dinâmico que ajuste automaticamente o período de validade dos níveis com base na volatilidade do mercado.

-

Limitações do Take Profit/Stop Loss Percentual Fixo: As percentagens fixas de take profit e stop loss podem não ser adequadas para todos os ambientes de mercado. Podem ser demasiado amplas em mercados de baixa volatilidade e demasiado apertadas em mercados de alta volatilidade. Solução: Considerar o ajuste dinâmico dos níveis de take profit e stop loss com base no ATR (Average True Range).

-

Risco de Reversão de Tendência: O uso da SMA de 50 períodos como indicador de tendência pode reagir com atraso no início de uma reversão de tendência, levando a entradas a favor da tendência quando esta está prestes a terminar. Solução: Considerar a adição de indicadores de tendência de curto prazo mais sensíveis ou indicadores de momentum como auxílio à tomada de decisão.

-

Estratégia Intensiva em Cálculo: A estratégia requer o cálculo e manutenção em tempo real de múltiplos arrays e indicadores, o que pode apresentar desafios de desempenho em ambientes de negociação de alta frequência ou com recursos limitados. Solução: Otimizar a eficiência do algoritmo, reduzir cálculos desnecessários ou considerar a diminuição da frequência de atualização.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros (como comprimento do pivô, limiar do ADX). Uma escolha inadequada de parâmetros pode levar a excesso de negociação ou perda de oportunidades. Solução: Estabelecer um quadro de otimização de parâmetros através de backtest de desempenho em diferentes condições de mercado.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código da estratégia, seguem-se direções potenciais de otimização:

-

Mecanismo de Parâmetros Adaptativos: Introduzir um mecanismo que ajuste automaticamente os parâmetros chave com base na volatilidade do mercado. Por exemplo, aumentar o limiar do ADX ou a largura da zona de suporte/resistência durante períodos de alta volatilidade, e diminuir estes parâmetros durante períodos de baixa volatilidade, permitindo que a estratégia se adapte melhor a diferentes ambientes de mercado. Isto pode reduzir negociações erradas em condições de mercado desfavoráveis.

-

Análise de Múltiplos Timeframes: Adicionar confirmação de níveis de suporte e resistência de timeframes superiores. Ao verificar se os níveis de suporte e resistência nos gráficos diários ou semanais são consistentes com os níveis no gráfico de 1 hora atual, é possível identificar zonas de preço chave mais fortes e reconhecidas em múltiplos timeframes, melhorando a qualidade do sinal.

-

Confirmação de Volume: Incorporar análise de volume para validar a eficácia da rutura. Ruturas verdadeiramente eficazes são geralmente acompanhadas por um aumento significativo no volume de negociação. Adicionar uma condição de filtro de volume pode reduzir o risco de falsas ruturas causadas por baixo volume.

-

Take Profit/Stop Loss Dinâmico: Definir níveis de take profit e stop loss dinamicamente com base na volatilidade do mercado (como ATR), em vez de percentagens fixas. Isto torna a gestão de risco mais flexível, ajustando automaticamente os níveis de proteção com base nas condições atuais do mercado, definindo stops mais amplos em mercados de alta volatilidade e stops mais apertados em mercados de baixa volatilidade.

-

Mecanismo de Bloqueio Parcial de Lucros: Introduzir um mecanismo de obtenção de lucros por etapas, permitindo mover o stop loss para o preço de custo ou bloquear parte dos lucros após atingir um certo nível de lucro. Este método pode reduzir o risco de drawdown enquanto mantém um elevado potencial de rentabilidade.

-

Integração de Indicadores de Sentimento: Considerar a integração de indicadores de sentimento do mercado (como VIX ou Índice de Força Relativa) como condições de filtro adicionais. O sentimento do mercado frequentemente influencia a sustentabilidade das ruturas. Ao adicionar uma dimensão de análise de sentimento, a compreensão da estratégia sobre o estado do mercado pode ser melhorada.

-

Classificação da Força de Suporte/Resistência: Introduzir um mecanismo de avaliação da força dos níveis de suporte e resistência, classificando cada nível com base em fatores como o número de testes históricos e o tempo de formação. Isto permite priorizar níveis mais fortes com maior probabilidade de produzir reações eficazes.

-

Otimização por Machine Learning: Considerar o uso de métodos de machine learning para otimizar a seleção de parâmetros e a geração de sinais. Ao analisar padrões de negociações bem-sucedidas e falhadas em dados históricos, algoritmos de machine learning podem ajudar a identificar as combinações de parâmetros e condições de mercado mais eficazes.

Resumo

O sistema de negociação quantitativa de Estratégia de Ruptura de Suporte e Resistência com Filtro ADX de Tendência é um sistema de negociação abrangente e bem concebido que combina múltiplos elementos chave da análise técnica. Esta estratégia cria um mecanismo de geração de sinais de negociação relativamente fiável através da identificação e monitorização dinâmica de níveis de suporte e resistência, combinada com a filtragem da direção da tendência e da força do mercado.

A principal vantagem da estratégia reside no seu mecanismo de múltiplas confirmações e no seu quadro robusto de gestão de risco, reduzindo eficazmente o risco de falsas ruturas e limitando as perdas potenciais por negociação. Simultaneamente, a estratégia oferece opções de configuração de parâmetros abundantes, permitindo que os traders ajustem flexivelmente com base nas suas preferências de risco individuais e nas condições do mercado.

No entanto, a estratégia também enfrenta alguns desafios, como o risco de falsas ruturas em mercados de alta volatilidade, as limitações do take profit/stop loss fixo e a sensibilidade a parâmetros. Através da introdução de medidas de otimização como mecanismos de parâmetros adaptativos, análise de múltiplos timeframes, confirmação de volume e gestão de risco dinâmica, o desempenho da estratégia pode ser ainda mais melhorado.

Em suma, esta é uma estratégia de negociação quantitativa logicamente clara e bem concebida, adequada para traders com alguma compreensão de análise técnica e estrutura de mercado. Através de otimização contínua e adaptação às mudanças do mercado, esta estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado.

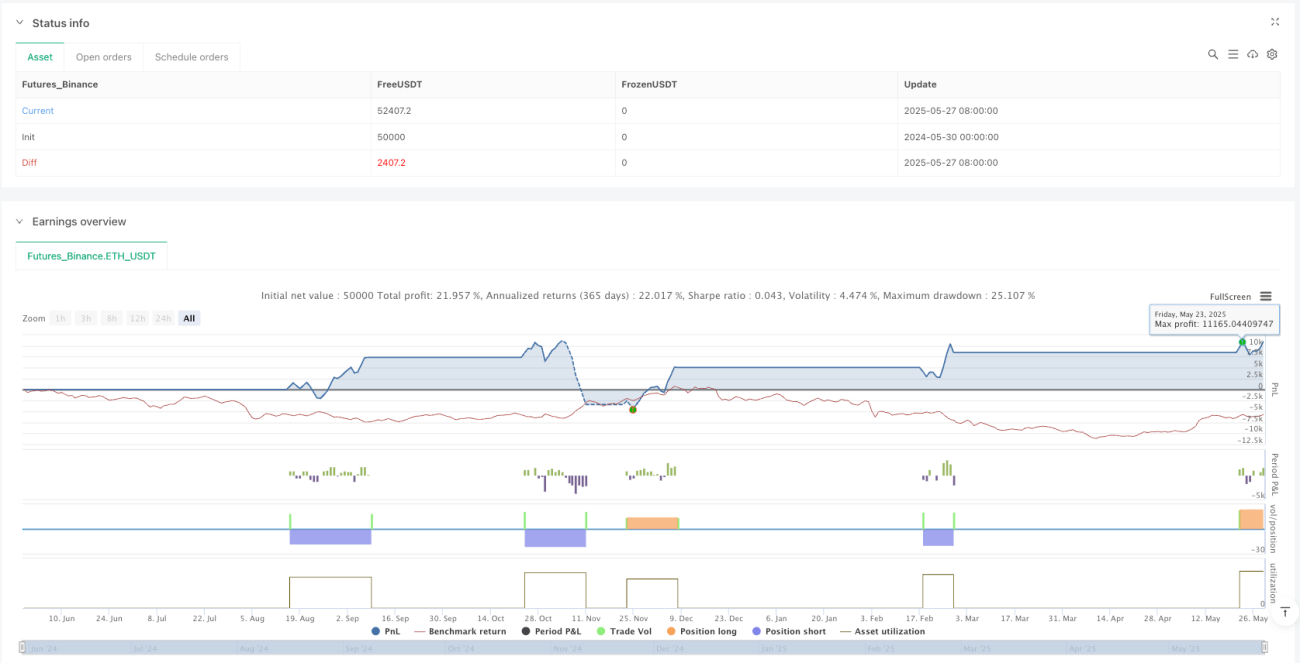

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("S/R Breakout Strategy (1H) with Trend and ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ─────────────────────────────────────────────────────────────- 1