Estratégia de negociação estatística de preços baseada em otimização de momentum com cruzamento de Z-score suavizado

Visão Geral

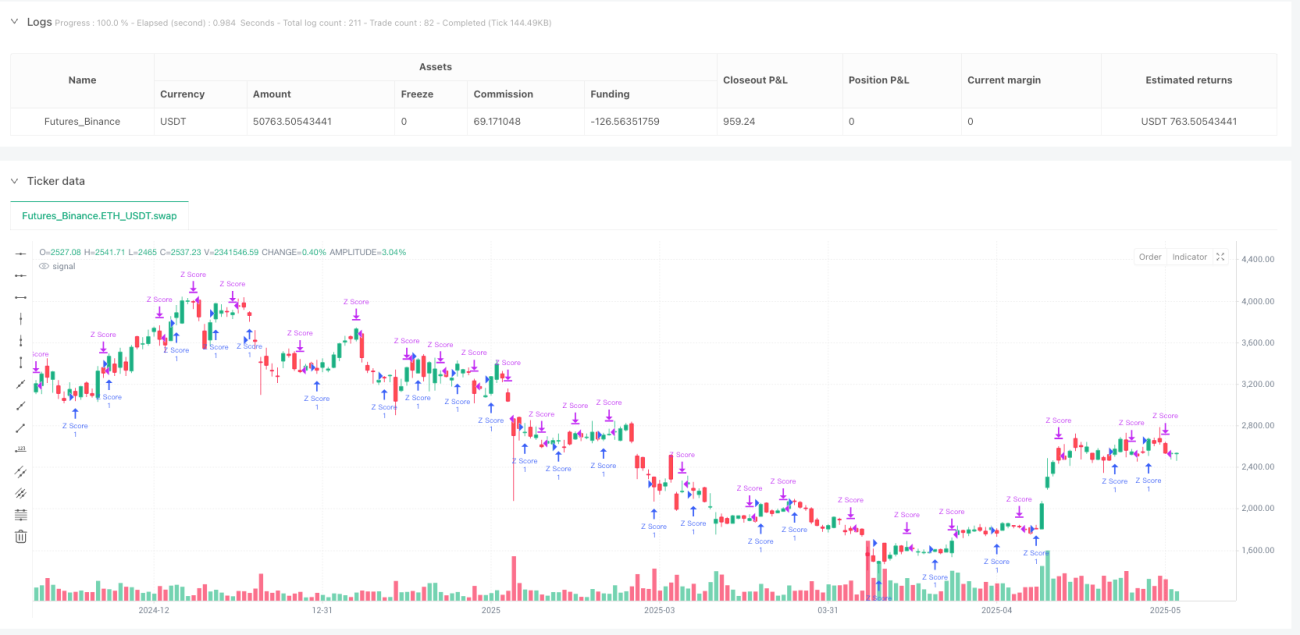

Esta estratégia baseia-se no conceito estatístico de Z-Score para identificar desvios estatísticos do preço em relação à sua média local. A estratégia calcula o Z-Score do preço de fechamento e, em seguida, aplica médias móveis de curto e longo prazo para suavizar os valores do Z-Score. Quando o Z-Score suavizado de curto prazo cruza para cima o Z-Score suavizado de longo prazo, gera um sinal de entrada longa; quando cruza para baixo, gera um sinal de saída. A estratégia também inclui controle de intervalo entre sinais e um filtro de candles baseado em momentum para reduzir negociações ruidosas.

Princípio da Estratégia

O núcleo da estratégia é o cálculo e a aplicação do Z-Score. O Z-Score é uma estatística que mede o desvio de um ponto de dados em relação à média da amostra, em unidades de desvio padrão. Nesta estratégia, a fórmula do Z-Score é:

Z = (Preço de Fechamento - SMA(Preço de Fechamento, N)) / STDEV(Preço de Fechamento, N)

onde N é o período base definido pelo usuário.

O fluxo de execução da estratégia é o seguinte:

- Calcular o Z-Score bruto do preço de fechamento.

- Aplicar uma suavização de curto prazo (SMA) ao Z-Score bruto.

- Aplicar uma suavização de longo prazo (SMA) ao Z-Score bruto.

- Quando o Z-Score suavizado de curto prazo cruza para cima o Z-Score suavizado de longo prazo, e as condições adicionais são atendidas, abre-se uma posição longa.

- Quando o Z-Score suavizado de curto prazo cruza para baixo o Z-Score suavizado de longo prazo, e as condições adicionais são atendidas, fecha-se a posição.

As condições adicionais incluem:

- Intervalo entre sinais: Deve haver um número mínimo de candles entre dois sinais do mesmo tipo (entrada ou saída).

- Filtro de momentum: Quando ocorrem três ou mais candles consecutivos de alta, a entrada é proibida; quando ocorrem três ou mais candles consecutivos de baixa, a saída é proibida.

Vantagens da Estratégia

- Base Estatística: O Z-Score é uma ferramenta estatística consolidada que identifica efetivamente o desvio do preço em relação à sua média, adequada para capturar oportunidades de reversão à média.

- Suavização: Ao aplicar suavização de curto e longo prazo ao Z-Score bruto, o ruído é reduzido e a qualidade do sinal é melhorada.

- Controle de Intervalo entre Sinais: Definir um intervalo mínimo entre sinais reduz negociações excessivas e repetições de sinal.

- Filtro de Momentum: Proibir negociações contrárias à tendência forte evita perdas desnecessárias em movimentos intensos.

- Simplicidade: A estratégia utiliza apenas dados de preço de fechamento, sem depender de combinações complexas de indicadores, fácil de entender e implementar.

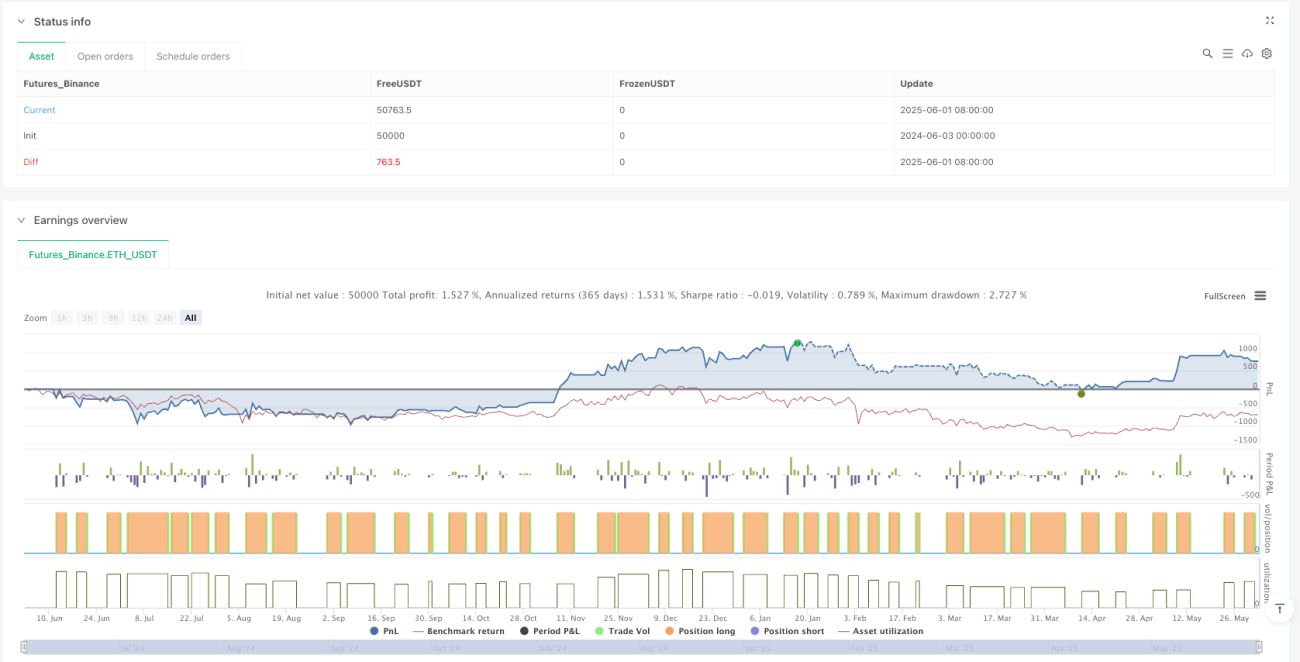

- Monitoramento de P&L em Tempo Real: Inclui uma tabela que exibe o lucro/prejuízo não realizado em tempo real, facilitando o monitoramento da posição pelo trader.

- Flexibilidade de Parâmetros: O usuário pode ajustar o período base do Z-Score e os parâmetros de suavização conforme diferentes mercados e prazos, aumentando a adaptabilidade.

Riscos da Estratégia

- Risco de Suposição Estatística: O Z-Score pressupõe que a distribuição de preços se aproxima de uma distribuição normal, podendo ter desempenho ruim em ambientes de mercado não normais.

- Sensibilidade a Parâmetros: A escolha do período base do Z-Score e dos parâmetros de suavização impacta significativamente o desempenho; parâmetros inadequados podem levar a overfitting ou atraso nos sinais.

- Limitação de Fator Único: A estratégia gera sinais apenas com base no cruzamento do Z-Score, sem outros indicadores de confirmação, o que pode resultar em sinais falsos.

- Dependência do Ambiente de Mercado: Em mercados com forte tendência, estratégias baseadas em reversão à média podem gerar sinais errados continuamente.

- Atraso nos Sinais: Devido ao uso de médias móveis suavizadas, os sinais podem sofrer atraso, perdendo os melhores pontos de entrada ou saída.

Soluções:

- Realizar backtests em diferentes ambientes de mercado para encontrar a combinação ideal de parâmetros.

- Combinar com filtros de tendência, reduzindo ou desabilitando negociações em mercados com forte tendência.

- Adicionar indicadores de confirmação extras, como análise de volume ou outros indicadores técnicos.

- Considerar o uso de parâmetros adaptativos que se ajustem automaticamente à volatilidade do mercado.

Direções de Otimização

- Integração de Identificação de Tendência: Adicionar um componente de identificação de tendência para ajustar o comportamento da estratégia em mercados com direção clara. Isso pode ser feito com médias móveis de longo prazo ou indicador ADX, evitando sinais reversos incorretos em tendências fortes.

- Ajuste de Volatilidade: Implementar ajuste adaptativo dos parâmetros do Z-Score, otimizando automaticamente o período base e os parâmetros de suavização conforme a volatilidade do mercado. Isso melhora a robustez da estratégia em diferentes ambientes.

- Análise de Múltiplos Prazos: Integrar sinais de Z-Score de prazos superiores como confirmação, negociando apenas quando os sinais de múltiplos prazos estiverem alinhados, reduzindo sinais falsos.

- Mecanismo de Stop Loss: Implementar um stop loss dinâmico baseado na faixa de variação do Z-Score, melhorando o gerenciamento de risco. Por exemplo, definir o stop loss como um múltiplo específico do desvio do Z-Score de entrada.

- Obtenção Parcial de Lucros: Implementar uma estratégia de realização parcial de lucros, fechando parte da posição quando o Z-Score atinge determinados limiares, otimizando o gerenciamento de capital.

- Confirmação por Volume: Adicionar análise de volume como confirmação da negociação, executando apenas quando o sinal do Z-Score for suportado pelo volume, melhorando a qualidade do sinal.

- Combinação de Indicadores: Combinar o Z-Score com outros indicadores estatísticos ou técnicos, como RSI ou Bandas de Bollinger, criando um modelo de decisão multifatorial para aumentar a confiabilidade da estratégia.

Resumo

A estratégia de negociação estatística de preços otimizada por momentum baseada no cruzamento suavizado do Z-Score é um sistema de negociação simples fundamentado em princípios estatísticos, focado em capturar desvios e reversões do preço em relação à sua média local. Através de suavização, controle de intervalo entre sinais e filtro de momentum, a estratégia reduz efetivamente negociações ruidosas e melhora a qualidade dos sinais. Ela é particularmente adequada para mercados oscilantes e produtos financeiros com comportamento de reversão à média evidente.

No entanto, a estratégia também apresenta limitações, como dependência de suposições estatísticas, sensibilidade a parâmetros e decisão baseada em fator único. Através de otimizações como adição de identificação de tendência, ajuste de volatilidade, análise de múltiplos prazos, mecanismo de stop loss, confirmação por volume e combinação multifatorial, é possível melhorar significativamente sua robustez e desempenho.

Em suma, esta é uma estrutura de estratégia com fundamentos sólidos, implementação simples e fácil de entender e estender, adequada como componente base de um sistema de negociação ou ferramenta educacional, ajudando os traders a compreender a aplicação da estatística no trading.

- 1