Estratégia de Oscilação de Momentum com Fusão de Múltiplos Indicadores: Sistema de Negociação com Candlestick Grande de Alta/Baixa + RSI + EMA + Retração de Fibonacci

Visão Geral

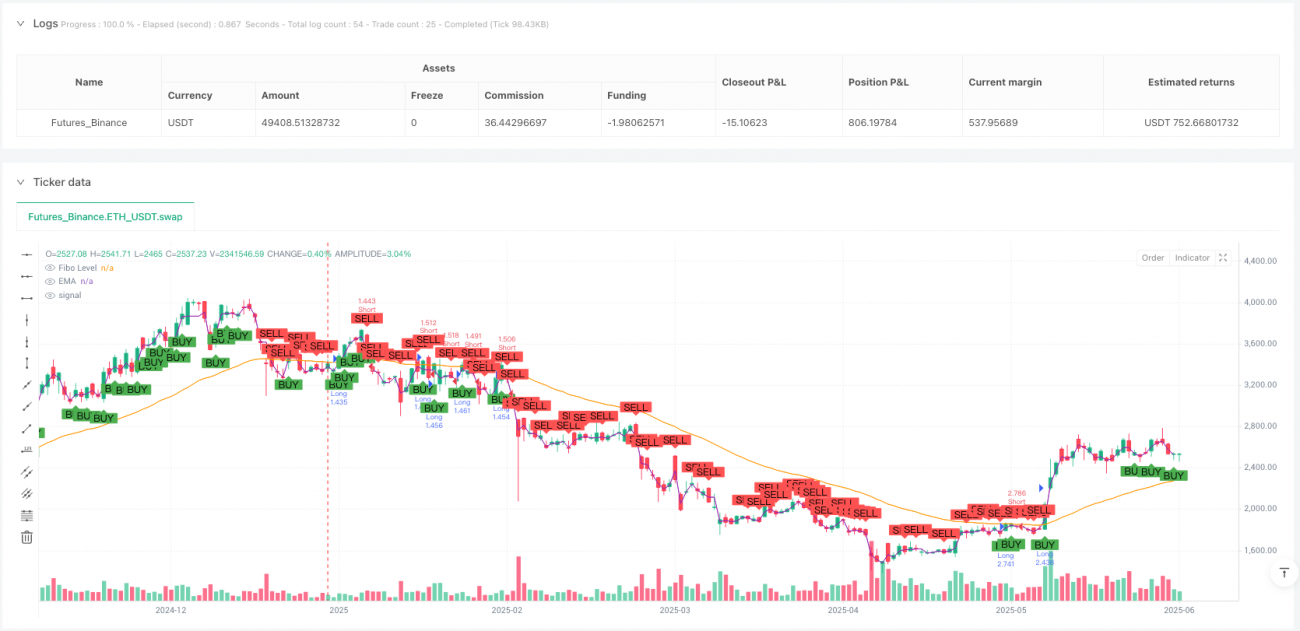

A Estratégia de Momentum e Oscilação com Múltiplos Indicadores é um sistema de negociação quantitativo que combina análise de ação de preço, indicadores técnicos e níveis de retração de Fibonacci. A estratégia identifica principalmente velas grandes de alta ou baixa com volume significativo (em relação ao intervalo total), depois filtra condições de sobrecompra e sobrevenda usando o indicador RSI, confirma a direção da tendência com a EMA e, por fim, utiliza os níveis de retração de Fibonacci para encontrar pontos de entrada potenciais. Esse mecanismo de filtragem em múltiplas camadas visa capturar oportunidades de negociação de alta probabilidade após rompimentos de preço, reduzindo ao mesmo tempo os riscos de falsos rompimentos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na sinergia de quatro componentes principais:

-

Mecanismo de Identificação de Grandes Velas: A estratégia primeiro calcula a porcentagem do corpo da vela (valor absoluto da diferença entre abertura e fechamento) em relação ao intervalo completo da vela (diferença entre máxima e mínima). Quando essa porcentagem excede o limite predefinido (padrão de 1,5%), a vela é considerada uma grande vela válida, indicando forte impulso unidirecional no mercado.

-

Confirmação de Tendência: A tendência atual do mercado é confirmada pela Média Móvel Exponencial (EMA) de 50 períodos. As entradas longas exigem que o preço esteja acima da EMA, e as entradas short exigem que o preço esteja abaixo da EMA, ajudando a negociar a favor da tendência e evitando negociações contrárias.

-

Filtro RSI: O Índice de Força Relativa (RSI) é usado para filtrar condições extremas do mercado. Sinais de alta exigem RSI abaixo de 70 (evitando zonas de sobrecompra), e sinais de baixa exigem RSI acima de 30 (evitando zonas de sobrevenda), reduzindo efetivamente o risco de entrada em condições desfavoráveis.

-

Níveis de Retração de Fibonacci: A estratégia calcula níveis de retração de Fibonacci (padrão de 0,618) com base no corpo da grande vela, considerando esses níveis como áreas potenciais de suporte ou resistência, fornecendo referência para a ação de preço subsequente.

As condições de entrada são claras e definidas:

- Entrada longa: Grande vela de alta (fechamento > abertura), proporção do corpo acima do limite, RSI < 70, preço > EMA(50)

- Entrada short: Grande vela de baixa (fechamento < abertura), proporção do corpo acima do limite, RSI > 30, preço < EMA(50)

Além disso, a estratégia incorpora elementos de análise em múltiplos períodos, obtendo dados de máxima e mínima dos gráficos de 5 minutos e 1 hora, fornecendo contexto adicional para as decisões de negociação.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Mecanismo de Múltiplas Confirmações: Combina ação de preço (grandes velas), indicador de momentum (RSI), indicador de tendência (EMA) e níveis de preço (Fibonacci), formando um sistema de filtragem em múltiplas camadas que reduz efetivamente sinais falsos.

-

Negociação a Favor da Tendência: A estratégia enfatiza o alinhamento com a tendência principal, verificando a direção de entrada por meio da EMA, evitando os altos riscos de negociações contrárias à tendência.

-

Adaptabilidade à Volatilidade: Ao definir grandes velas como uma porcentagem em relação ao seu intervalo, em vez de uma variação absoluta de preço, a estratégia se adapta a diferentes ambientes de volatilidade e a vários ativos negociados.

-

Sistema de Feedback Visual: A estratégia marca pontos de entrada no gráfico e desenha linhas horizontais, fornecendo feedback visual claro para o trader, facilitando a análise em backtest e o monitoramento em tempo real.

-

Parâmetros Flexíveis: Todos os parâmetros principais (período do RSI, período da EMA, nível de retração de Fibonacci, tamanho mínimo do corpo) são ajustáveis, permitindo que o trader otimize a estratégia de acordo com diferentes condições de mercado e preferências de risco pessoais.

-

Análise em Múltiplos Períodos: A incorporação de dados de períodos maiores e menores fornece um contexto de mercado mais abrangente para as decisões de entrada, ajudando a identificar oportunidades de negociação de maior qualidade.

Riscos da Estratégia

Embora a estratégia tenha múltiplas vantagens, existem os seguintes riscos potenciais:

-

Risco de Falsos Rompimentos: Embora grandes velas indiquem forte direcionalidade, podem formar falsos rompimentos em mercados voláteis. A solução é adicionar sinais de confirmação, como esperar uma vela de confirmação adicional ou combinar com indicadores de volume.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros, especialmente o período da EMA e a porcentagem mínima do corpo. Ajustes incorretos podem levar a excesso de negociações ou perda de oportunidades importantes. Recomenda-se determinar a combinação ideal de parâmetros por meio de backtest histórico.

-

Falta de Mecanismo de Saída Claro: O código atual não define estratégias claras de stop-loss/take-profit, podendo resultar em reversão de lucros ou ampliação de perdas. É necessário complementar regras de saída claras, como usar níveis de extensão de Fibonacci para definir metas de lucro.

-

Risco de Reversão de Tendência: Em mercados com tendência forte, o RSI pode permanecer muito tempo em zonas de sobrecompra ou sobrevenda, levando à perda de oportunidades de negociação. Considere ajustar os limites do RSI ou adicionar um indicador de força de tendência em ambientes de tendência forte.

-

Conflito entre Períodos: Embora o código introduza dados de múltiplos períodos, eles não são totalmente integrados à lógica de negociação, podendo causar conflitos de sinais entre diferentes períodos. Deve-se definir claramente como lidar com conflitos de sinais entre períodos.

Direções de Otimização da Estratégia

Com base na análise do código, as seguintes são direções potenciais de otimização:

-

Aprimorar o Mecanismo de Saída: Introduzir regras de stop-loss e take-profit baseadas em extensões de Fibonacci, indicadores técnicos ou relação risco-retorno fixa. Isso é crucial para proteger lucros e controlar riscos, podendo aumentar significativamente a estabilidade geral da estratégia.

-

Fortalecer a Lógica de Múltiplos Períodos: Utilizar plenamente os dados de 5 minutos e 1 hora já obtidos para desenvolver regras de filtragem baseadas em confirmação em múltiplos períodos. Por exemplo, confirmar sinais de alta somente quando o preço atual ultrapassar a máxima do período superior, ajudando a reduzir negociações ruidosas.

-

Integrar Análise de Volume: Grandes velas acompanhadas de alto volume geralmente indicam momentum mais forte. Adicionar uma condição de confirmação de volume pode melhorar a qualidade dos sinais, filtrando falsos rompimentos de baixo volume.

-

Otimização Dinâmica de Parâmetros: Implementar ajuste dinâmico de parâmetros com base na volatilidade do mercado, como aumentar o limite mínimo de porcentagem do corpo em ambientes de alta volatilidade e reduzi-lo em ambientes de baixa volatilidade, permitindo que a estratégia se adapte melhor às condições de mercado em mudança.

-

Adicionar Filtro de Ambiente de Mercado: Introduzir classificação do ambiente de mercado (como tendência, intervalo ou alta volatilidade) e personalizar regras de negociação para cada ambiente. Por exemplo, em mercados laterais, pode ser necessário condições de entrada mais rigorosas.

-

Adicionar Filtro de Horário de Negociação: Considerar o impacto do período de negociação no desempenho da estratégia, evitando horários de baixa liquidez ou volatilidade anormal, como limitar as negociações aos principais períodos de negociação para melhorar a qualidade dos sinais.

-

Integrar Modelos de Aprendizado de Máquina: Treinar modelos de aprendizado de máquina com dados históricos para prever a probabilidade do movimento de preço após a formação de uma grande vela, fornecendo suporte estatístico adicional para as decisões de entrada.

Conclusão

A Estratégia de Momentum e Oscilação com Múltiplos Indicadores é um sistema de negociação cuidadosamente projetado que, ao combinar a identificação de grandes velas, filtragem por RSI, confirmação de tendência por EMA e níveis de retração de Fibonacci, estabelece uma estrutura abrangente para tomada de decisão. Sua maior vantagem reside no mecanismo de confirmação de sinais em múltiplas camadas, que melhora efetivamente a qualidade dos sinais de negociação, enquanto a ajustabilidade dos parâmetros permite que a estratégia se adapte a diferentes ambientes de mercado.

No entanto, a estratégia ainda tem espaço para melhorias, especialmente no que diz respeito ao mecanismo de saída, integração de múltiplos períodos e adaptabilidade ao ambiente de mercado. Ao implementar as otimizações sugeridas, especialmente o aprimoramento dos mecanismos de stop-loss e take-profit e o fortalecimento da análise em múltiplos períodos, a robustez e a lucratividade da estratégia podem ser significativamente aumentadas.

Para traders quantitativos, esta estratégia oferece uma base sólida que pode ser customizada e otimizada de acordo com o estilo de negociação pessoal e as características do mercado-alvo. Em última análise, o sucesso da estratégia depende não apenas de seu design técnico, mas também da compreensão do mercado e da disciplina de execução do trader.

- 1