Visão Geral

A Estratégia de Ruptura de Suporte e Resistência Dinâmicos com Fibonacci é um sistema de negociação que combina múltiplas ferramentas de análise técnica, utilizando principalmente níveis de retração de Fibonacci, confirmação de volume e gerenciamento de risco com ATR para identificar potenciais pontos de reversão do mercado. A ideia central da estratégia é buscar sinais de reversão de preço perto dos níveis-chave de suporte e resistência de Fibonacci, ao mesmo tempo que utiliza volume anormal como indicador de confirmação e define stop loss e take profit com múltiplos do ATR, capturando oscilações de preço sob controle de risco. Este método é especialmente adequado para mercados com volatilidade considerável, mas que apresentam certa formação técnica, oferecendo aos traders uma abordagem sistemática para identificar oportunidades potenciais de reversão.

Princípio da Estratégia

A estratégia baseia-se em vários conceitos-chave de análise técnica:

-

Identificação de Níveis de Fibonacci: A estratégia primeiro determina a máxima e a mínima em um período especificado (padrão de 50 períodos) e, em seguida, calcula os principais níveis de retração de Fibonacci (0, 0.236, 0.382, 0.5, 0.618, 0.786, 1.0). Esses níveis são considerados áreas potenciais de suporte e resistência.

-

Análise da Estrutura de Preço: A estratégia busca formações específicas de candle perto dos níveis-chave de Fibonacci. Especificamente:

- Sinal de Compra: Quando o fechamento é superior à abertura (candle de alta) e a mínima toca ou se aproxima do nível 0 de Fibonacci (ponto mais baixo)

- Sinal de Venda: Quando o fechamento é inferior à abertura (candle de baixa) e a máxima toca ou se aproxima do nível 1.0 de Fibonacci (ponto mais alto)

-

Confirmação por Volume: A estratégia exige que o volume no momento do sinal seja significativamente superior ao normal (padrão de 1,5 vezes a média de volume de 20 períodos), o que aumenta a confiabilidade do sinal, indicando forte reação dos participantes do mercado naquele nível de preço.

-

Gerenciamento de Risco com ATR: Após a entrada, a estratégia utiliza múltiplos do ATR (Average True Range) para definir stop loss e take profit:

- Stop Loss: Preço de entrada ± (ATR × 1.5)

- Take Profit: Preço de entrada ± (ATR × 2.0)

-

Filtro de Tendência com EMA: Embora o código calcule a EMA de 50 períodos, a versão atual não a utiliza como condição de negociação, deixando espaço para otimizações futuras.

Essa combinação cria um sistema de negociação logicamente rigoroso, focado em pontos de reversão potenciais com suporte de volume em níveis de preço críticos.

Vantagens da Estratégia

-

Base Matemática: O uso de níveis de retração de Fibonacci fornece pontos de referência claros baseados em proporções matemáticas amplamente aceitas, em vez de julgamento subjetivo.

-

Múltiplos Mecanismos de Confirmação: A combinação de padrões de preço (candles com sombras longas) e aumento anormal de volume reduz a probabilidade de sinais falsos. São necessárias várias condições simultâneas para acionar uma negociação, diminuindo falsas rupturas.

-

Adaptabilidade Dinâmica ao Mercado: Ao calcular continuamente as máximas e mínimas dos últimos 50 períodos, os níveis de Fibonacci se ajustam automaticamente às mudanças nas condições de mercado, permitindo que a estratégia se adapte a diferentes ambientes.

-

Gerenciamento de Risco Integrado: O uso do ATR para definir stop loss e take profit garante que o gerenciamento de risco seja ajustado dinamicamente de acordo com a volatilidade do mercado, em vez de usar valores fixos ou percentuais.

-

Visualização Clara: A estratégia desenha todos os níveis de Fibonacci e os sinais de entrada no gráfico, permitindo que o trader visualize intuitivamente a estrutura do mercado e as oportunidades potenciais.

-

Parâmetros Ajustáveis: Todos os parâmetros principais podem ser ajustados de acordo com a tolerância ao risco e estilo de negociação pessoal, oferecendo boa flexibilidade.

-

Baseado em Princípios Técnicos: A estratégia fundamenta-se no conceito central da análise técnica de que níveis de suporte/resistência tendem a provocar reações de preço, especialmente quando coincidem com as proporções de Fibonacci.

Riscos da Estratégia

-

Sinais Falsos em Mercados Voláteis: Em mercados de alta volatilidade, o preço pode tocar frequentemente os níveis de Fibonacci e reverter, mas sem formar uma verdadeira reversão de tendência, resultando em múltiplas saídas por stop loss.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente da escolha dos parâmetros. Pequenas variações no comprimento do intervalo de Fibonacci (fibLen), no múltiplo de volume (volMult) e nos múltiplos do ATR podem levar a resultados drasticamente diferentes.

-

Vulnerabilidade a Movimentos Anormais: Durante divulgações de notícias ou eventos de cisne negro, o preço pode rapidamente romper o stop loss, causando perdas maiores do que o esperado.

-

Sinais Falsos de Volume: Depender apenas de volume anormal pode ser enganoso, pois alto volume em certas condições de mercado pode não representar uma verdadeira mudança no sentimento.

-

Ausência de Filtro de Tendência: Embora a EMA50 seja calculada, a versão atual não a utiliza como condição de negociação, o que pode levar a negociações contra a tendência, aumentando a probabilidade de falha.

-

Multiplicadores Fixos do ATR: Usar multiplicadores fixos do ATR pode não ser adequado para todas as condições de mercado; em períodos de baixa volatilidade, o stop loss pode ser muito apertado, e em alta volatilidade, muito largo.

Formas de mitigar esses riscos incluem:

- Introduzir filtros de tendência (por exemplo, negociar apenas na direção correspondente quando o preço estiver acima/abaixo da EMA50)

- Ajustar dinamicamente os multiplicadores do ATR de acordo com as condições de mercado

- Adicionar outros indicadores de confirmação, como extremos do RSI ou sinais do MACD

- Implementar filtros de horário, evitando negociar em períodos de alta volatilidade (como abertura do mercado ou durante anúncios importantes)

Direções de Otimização

-

Adicionar Filtro de Tendência: Integrar a EMA50 na lógica de negociação, por exemplo, considerando apenas sinais de compra quando o preço estiver acima da EMA50 e apenas sinais de venda quando estiver abaixo. Isso pode reduzir negociações contra a tendência e aumentar a taxa de acerto.

-

Otimizar Análise de Volume: Introduzir análises de volume mais sofisticadas, como considerar padrões de volume crescente consecutivo ou indicadores de volume relativo (como OBV), em vez de uma simples comparação com a média móvel de volume.

-

Estratégia de Stop Dinâmico: Implementar trailing stop ou ajuste dinâmico do stop baseado na volatilidade, permitindo que o stop se mova a favor do trade conforme ele se desenvolve, travando parte do lucro.

-

Análise Multitemporal: Adicionar condições de confirmação de timeframes maiores, garantindo que a direção da negociação esteja alinhada com a tendência maior, reduzindo entradas contrárias à tendência principal.

-

Adicionar Confirmação de Osciladores: Integrar indicadores de sobrecompra/sobrevenda como RSI ou Estocástico para obter confirmação extra de reversão. Por exemplo, um valor baixo de RSI junto com um sinal de compra pode fornecer suporte adicional.

-

Estratégia de Saída Parcial: Implementar uma estratégia de saída escalonada, permitindo que parte da posição realize lucro em um alvo mais próximo, enquanto o restante busca um movimento maior. Isso equilibra a necessidade de travar lucros e maximizar o potencial de ganho.

-

Melhorar o Uso de Fibonacci: Considerar o uso de níveis de extensão de Fibonacci (como 1.272, 1.618 etc.) para definir metas de lucro mais razoáveis, especialmente em mercados com forte tendência.

-

Adaptação às Condições de Mercado: Adicionar lógica para identificar o estado do mercado (tendência, intervalo ou alta volatilidade) e ajustar os parâmetros da estratégia de acordo com a condição detectada. Por exemplo, usar alvos mais agressivos em mercados de intervalo e mais conservadores em mercados de tendência.

Essas otimizações podem melhorar significativamente a robustez e o desempenho da estratégia, especialmente reduzindo negociações desnecessárias e concentrando capital em configurações com maior probabilidade de sucesso.

Resumo

A Estratégia de Ruptura de Suporte e Resistência Dinâmicos com Fibonacci representa uma abordagem integrada baseada em retrações de Fibonacci, estrutura de preço, análise de volume e gerenciamento de risco com ATR. Sua principal vantagem reside no uso de níveis matematicamente fundamentados para identificar pontos de reversão potenciais, ao mesmo tempo que exige confirmação de volume e gerenciamento de risco rigoroso.

Este método oferece ao trader um quadro estruturado para identificar oportunidades potenciais de reversão em níveis técnicos-chave, enquanto controla o risco. No entanto, a estratégia apresenta algumas limitações, principalmente relacionadas a possíveis sinais falsos e sensibilidade a parâmetros.

Ao implementar as otimizações sugeridas, especialmente a adição de filtros de tendência e a melhoria da estratégia de saída, o sistema pode ter sua robustez e lucratividade ainda mais aprimoradas. Essas melhorias ajudarão a reduzir o risco de negociações contra a tendência, ao mesmo tempo que maximizam o potencial de lucro em condições favoráveis de mercado.

Por fim, o sucesso da estratégia dependerá do cuidadoso ajuste de seus parâmetros pelo trader, para se adaptar a condições específicas de mercado e tolerância ao risco pessoal. Como em qualquer sistema de negociação, é essencial realizar backtests completos e negociações simuladas antes da aplicação com capital real. Ao compreender os princípios fundamentais da estratégia e implementar um gerenciamento de risco adequado, o trader pode aproveitar este sistema baseado em Fibonacci para obter sucesso em uma abordagem de negociação orientada tecnicamente.

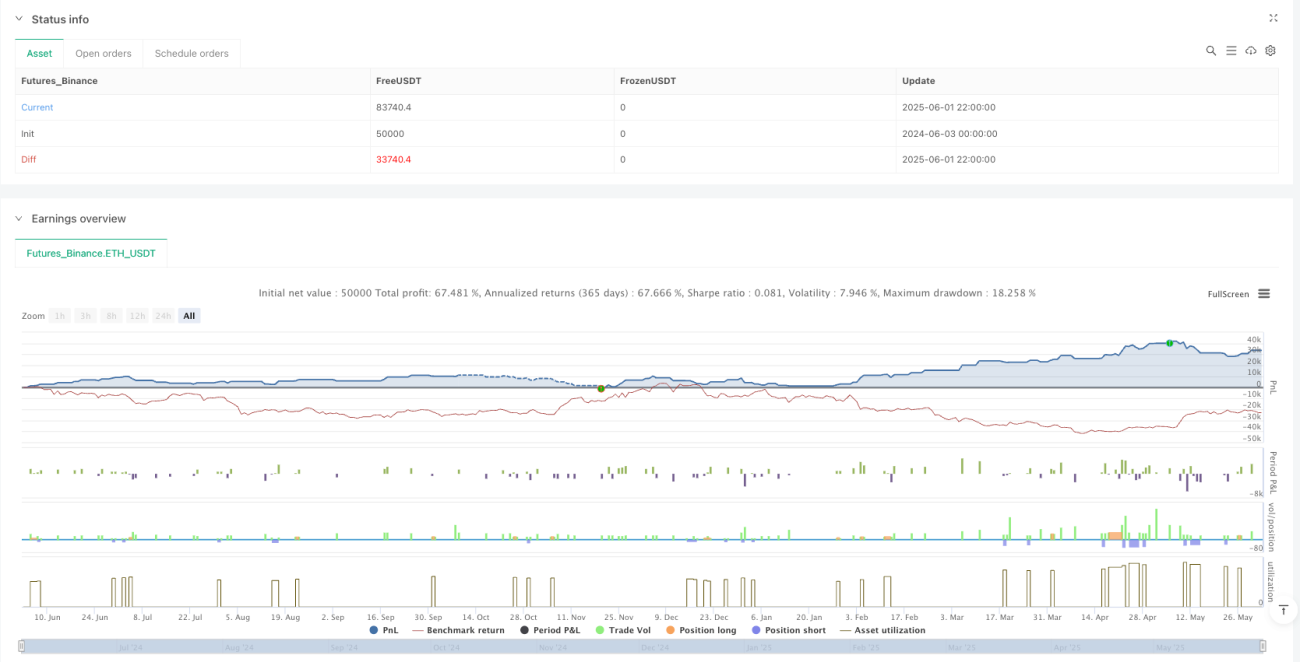

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v7.2 - MA50 Şartsız Dönüş", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parametreler ===- 1