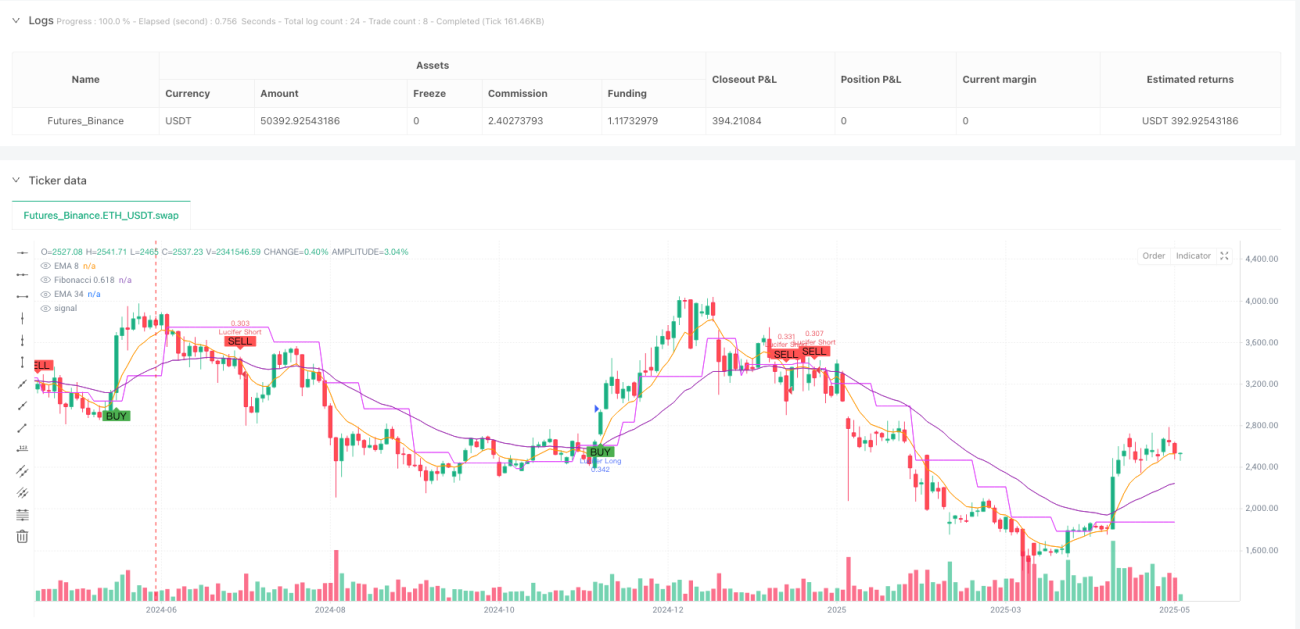

Visão Geral

A Estratégia de Momentum por Ressonância de Múltiplos Indicadores é um sistema de negociação quantitativo que combina diversos indicadores técnicos, projetado para capturar pontos de inflexão de tendência do mercado e confirmar sinais de negociação. A estratégia integra Média Móvel Exponencial (EMA), Convergência/Divergência das Médias Móveis (MACD), Índice de Força Relativa (RSI) e níveis automáticos de retração de Fibonacci, utilizando o Average True Range (ATR) para ajustar dinamicamente stop loss e metas de lucro. Esse mecanismo de confirmação de sinais em múltiplas camadas visa reduzir sinais falsos, aumentar a precisão das negociações e, ao mesmo tempo, controlar a exposição ao risco de cada operação por meio de parâmetros de gerenciamento de risco precisos.

Princípio da Estratégia

O princípio central da estratégia é confirmar os sinais de negociação por meio da ressonância de múltiplos indicadores, executando a operação somente quando todas as condições são atendidas simultaneamente. Especificamente:

-

Cruzamento de EMA: Utiliza as médias móveis exponenciais de 8 e 34 períodos. Quando a EMA de curto prazo (8) cruza acima da EMA de longo prazo (34), gera um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, gera um sinal de venda.

-

Confirmação de Tendência pelo MACD: Utiliza o indicador MACD com parâmetros padrão (12,26,9). A linha MACD acima da linha de sinal confirma tendência de alta; a linha MACD abaixo da linha de sinal confirma tendência de baixa.

-

Filtro de Momentum pelo RSI: Utiliza o RSI de 14 períodos como filtro. A condição de compra exige que o RSI esteja entre 45 e 70, indicando que o mercado tem momentum de alta, mas não está excessivamente comprado; a condição de venda exige que o RSI esteja entre 30 e 55, indicando momentum de baixa, mas não excessivamente vendido.

-

Confirmação de Posição de Fibonacci: O sistema identifica automaticamente os picos e vales mais recentes e calcula o nível de retração de Fibonacci de 0,618. Para operações de compra, o preço deve estar acima do nível de retração de 0,618; para operações de venda, o preço deve estar abaixo desse nível.

-

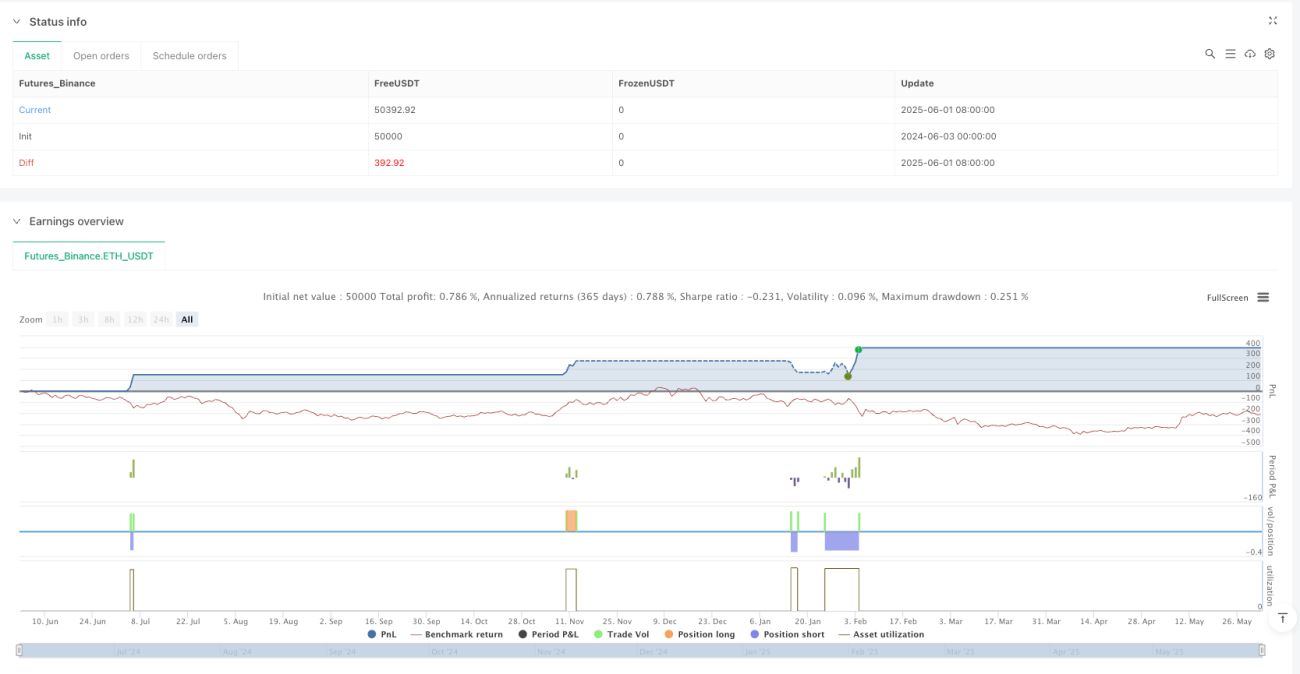

Gerenciamento de Risco: Utiliza o ATR de 14 períodos para definir stop loss e take profit dinâmicos. O stop loss é definido como 1,5 vezes o ATR a partir do preço de entrada, e o take profit como 2,0 vezes o ATR, criando uma relação risco-retorno de 1:1,33.

Condições de entrada de compra: EMA8 cruza acima da EMA34 + linha MACD acima da linha de sinal + RSI entre 45 e 70 + preço acima do nível de Fibonacci de 0,618.

Condições de entrada de venda: EMA8 cruza abaixo da EMA34 + linha MACD abaixo da linha de sinal + RSI entre 30 e 55 + preço abaixo do nível de Fibonacci de 0,618.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: Ao combinar vários indicadores de diferentes tipos (tendência, momentum, volatilidade, estrutura de preços), a estratégia reduz significativamente os sinais falsos e aumenta a taxa de sucesso das negociações.

-

Alta Adaptabilidade: Os níveis de Fibonacci são ajustados automaticamente com base nas estruturas recentes do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado e padrões de oscilação de preços.

-

Gerenciamento de Risco Preciso: O uso do ATR para ajustar dinamicamente os níveis de stop loss e take profit garante que o gerenciamento de risco esteja alinhado com a volatilidade atual do mercado, evitando que níveis fixos sejam acionados prematuramente em mercados de alta volatilidade.

-

Relação Risco-Retorno Clara: A relação pré-definida de 1:1,33 permite que, mesmo com uma taxa de acerto de 50%, a estratégia permaneça lucrativa no longo prazo.

-

Indicadores Técnicos Complementares: Cada indicador selecionado foca em um aspecto diferente do mercado, formando em conjunto uma visão mais completa. A EMA foca na tendência, o MACD captura o momentum, o RSI mede as condições de sobrecompra/sobrevenda e o Fibonacci identifica suportes e resistências-chave.

-

Ampla Faixa de Aplicação: O código mostra que a estratégia pode ser aplicada em diferentes períodos de tempo (15 minutos e 1 hora), adequando-se a diferentes estilos de negociação.

Riscos da Estratégia

-

Sinais Escassos: A exigência de múltiplas confirmações pode resultar em uma baixa frequência de sinais, podendo perder oportunidades lucrativas em certas condições de mercado.

-

Desempenho Ruim em Mercados Laterais: A estratégia é projetada principalmente para mercados com tendência definida, podendo apresentar desempenho insatisfatório em mercados laterais ou de congestão, gerando mais operações perdedoras.

-

Sensibilidade a Parâmetros: Múltiplos parâmetros, como os períodos da EMA, RSI e multiplicadores do ATR, precisam ser otimizados para diferentes mercados; uma escolha inadequada pode afetar o desempenho.

-

Dependência Excessiva de Picos e Vales Históricos: Os níveis de Fibonacci dependem da identificação precisa de picos e vales passados; em mercados que mudam rapidamente, isso pode levar a níveis imprecisos.

-

Limitação dos Múltiplos Fixos de Risco: Embora o ATR se adapte à volatilidade, os multiplicadores fixos (1,5 e 2,0) podem não ser adequados para todos os ambientes de mercado.

Medidas de Mitigação:

- Combinar indicadores de volatilidade do mercado ou filtros de volume, evitando negociar em períodos de baixa volatilidade ou baixo volume.

- Ajustar os parâmetros da EMA e do RSI para diferentes mercados.

- Considerar a adição de um filtro de tendência, negociando apenas quando a direção da tendência estiver clara.

- Realizar backtests periódicos e otimizar parâmetros para garantir que a estratégia esteja alinhada com as condições atuais do mercado.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Atualmente, a estratégia utiliza parâmetros fixos; é possível implementar ajustes dinâmicos conforme a volatilidade do mercado. Por exemplo, aumentar os períodos da EMA em ambientes de alta volatilidade e reduzi-los em ambientes de baixa volatilidade, tornando a estratégia mais adaptável.

-

Adicionar Filtro de Volume: O código menciona a possibilidade de incorporar um filtro de volume, o que é uma direção de otimização válida. Pode-se adicionar uma regra para executar negociações somente quando o volume estiver acima da média de n dias, evitando operar em ambientes de baixa liquidez.

-

Avaliação da Força da Tendência: Pode-se adicionar o ADX (Average Directional Index) para avaliar a força da tendência, executando negociações apenas quando a tendência for suficientemente forte, reduzindo ainda mais as operações perdedoras em mercados laterais.

-

Otimização do Momento de Entrada: Atualmente, a entrada ocorre imediatamente após a ressonância dos indicadores. Pode-se adicionar uma confirmação de pullback, como esperar por um pequeno recuo antes de entrar, o que geralmente proporciona um melhor preço de entrada.

-

Relação Risco-Retorno Dinâmica: Ajustar a relação risco-retorno de forma dinâmica com base nas condições de volatilidade e na força da tendência, em vez de usar multiplicadores fixos de 1,5 e 2,0 vezes o ATR. Por exemplo, em tendências fortes, pode-se definir um take profit mais amplo para capturar movimentos maiores.

-

Filtro de Horário: Adicionar um filtro de horário para evitar períodos de negociação ineficientes, como as transições entre os pregões asiático, europeu e americano, que geralmente apresentam baixa volatilidade ou direção incerta.

-

Análise de Múltiplos Timeframes: Integrar a direção da tendência de um timeframe superior como filtro de negociação, garantindo que a direção da operação esteja alinhada com a tendência maior, aumentando a taxa de acerto.

Resumo

A Estratégia de Momentum por Ressonância de Múltiplos Indicadores é um sistema de negociação quantitativo abrangente e rigoroso que, ao integrar cruzamentos de EMA, confirmação de tendência pelo MACD, filtro de momentum pelo RSI e confirmação de posição por Fibonacci, constrói um mecanismo de confirmação de sinais em múltiplas camadas. A estratégia utiliza o ATR para ajustar dinamicamente os níveis de stop loss e take profit, garantindo que o gerenciamento de risco esteja alinhado com a volatilidade do mercado, criando uma relação risco-retorno favorável.

A principal vantagem da estratégia reside em seu mecanismo de múltiplas confirmações e no gerenciamento preciso de risco, reduzindo efetivamente sinais falsos e controlando a exposição ao risco. No entanto, a estratégia também enfrenta riscos como sinais escassos e desempenho insatisfatório em mercados laterais. Através de direções de otimização como ajuste dinâmico de parâmetros, adição de filtro de volume e análise de múltiplos timeframes, é possível aumentar ainda mais a robustez e a lucratividade da estratégia.

No geral, trata-se de uma estratégia de acompanhamento de tendência bem projetada, adequada para traders de médio a longo prazo. Com ajustes adequados de parâmetros e gerenciamento de risco, a estratégia pode manter um desempenho estável em diferentes ambientes de mercado. Para traders que desejam utilizar análise técnica de forma sistemática, esta é uma base que vale a pena considerar, podendo ser personalizada de acordo com o estilo de negociação de cada um e as características do mercado.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lucifer Strategy – BTC & Gold (15min/1hr)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === EMAs ===- 1