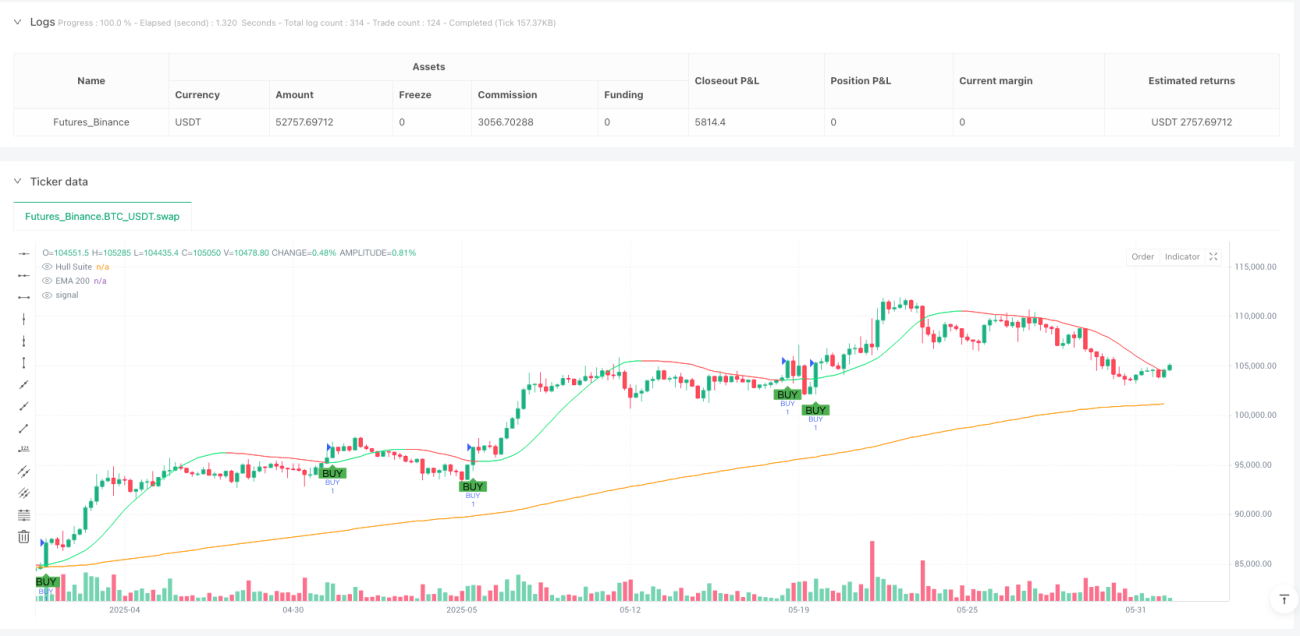

Visão geral

Esta estratégia de acompanhamento de tendências de fusão de dinâmica de sequência múltipla é um sistema de negociação quantitativa que integra vários níveis de indicadores técnicos para capturar oportunidades de tendências contínuas no mercado, combinando o julgamento de tendências de longo prazo com a confirmação de dinâmica de curto prazo. A estratégia combina habilmente três poderosas ferramentas de análise técnica: a EMA 200 como um filtro de tendências de longo prazo, a Hull Moving Average (HMA) para fornecer indicações de dinâmica a médio prazo e o MACD Cross como um gatilho de sinal de entrada preciso.

Princípio da estratégia

A lógica central da estratégia baseia-se no princípio da confirmação de tendências em múltiplos períodos de tempo, formando decisões de negociação através de uma seleção de três níveis de indicadores:

-

Avaliar tendências de longo prazoO EMA 200 é o principal filtro de tendências, dividindo o mercado de ativos. Os preços acima do EMA 200 são considerados como tendências ascendentes e são adequados para ações; Os preços abaixo do EMA 200 são considerados como tendências descendentes e são adequados para ações.

-

Identificação da dinâmica intermédiaHull Moving Average (HMA) usa um parâmetro de 55 períodos, através de seu método de cálculo único.

ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Fornece respostas e orientações de tendências mais rápidas do que a média móvel tradicional. -

Trigger de sinal de curto prazoO indicador MACD (parâmetros 12, 26, 9) tem um garfo de ouro e um garfo de morte como condições de acionamento de uma transação final, garantindo a entrada em jogo quando a dinâmica muda.

As condições de compra são claramente definidas como:

- Preço acima do EMA 200

- HullConditionBuy = close > hull or hull > hullPrev

- Confirmação do MACD Goldfork (macdCrossUp)

A venda é feita em condições iguais:

- Preço abaixo do EMA 200

- Condição de Hull satisfeita (preço abaixo do Hull ou linha de Hull para baixo)

- Confirmação da bifurcação do MACD

A estratégia também inclui uma configuração fixa de stop loss: ganho de 10 pontos e perda de 4 pontos, o que reflete uma rigorosa ideia de controle de risco.

Vantagens estratégicas

-

Sistema de filtragem de confirmação em várias camadas: Imprimiu a qualidade das transações, reduzindo significativamente os falsos sinais e o ruído, exigindo a confirmação simultânea de três indicadores diferentes.

buySignal = priceAboveEMA and hullConditionBuy and macdCrossUpO blogueiro também escreveu um artigo sobre o assunto, no qual ele explica que o Facebook é uma forma de "reconhecer" os dados pessoais de uma pessoa. -

Combinação de tendência e dinâmicaA estratégia combina com sucesso os benefícios do rastreamento de tendências (EMA 200) e da análise de dinâmica (Hull e MACD), identificando a direção das grandes tendências e capturando o melhor momento de entrada nas tendências.

-

Optimização da velocidade de respostaA adoção da média móvel de Hull resolve o problema de atraso das médias móveis tradicionais, proporcionando uma resposta mais rápida às mudanças de tendência, o código

hull = ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))A complexidade dos cálculos foi feita para atingir esse objetivo. -

Uma estrutura clara de gestão de riscosParâmetros de parada e parada de construção:

tpPoints = 10eslPoints = 4.0A implementação de uma gestão de risco disciplinada é obrigatória, permitindo que a estratégia controle efetivamente as retrações enquanto busca os ganhos. -

Visualização de sinais de negociaçãoEstratégia aprovada

plotshapeA função permite a visualização intuitiva dos sinais de negociação, melhorando a experiência do usuário e a facilidade de operação, ajudando os comerciantes a identificar rapidamente potenciais oportunidades de negociação.

Risco estratégico

-

Problemas de atraso de sinalO mecanismo de confirmação múltipla, embora tenha aumentado a confiabilidade, também pode causar um atraso relativo nos sinais de entrada, podendo perder parte dos lucros em mercados em rápida mudança. Especialmente o EMA 200 como indicador de longo período, o atraso é mais evidente.

-

Limitação do parâmetro de parada de parada fixaOs parâmetros fixos de stop () 10 e stop () 4 definidos no código não têm capacidade de se adaptar à volatilidade do mercado e podem ser grandes ou pequenos demais para otimizar a relação de risco-retorno em diferentes ambientes de volatilidade.

-

Mercado de turbulência não funciona bemEm ambientes de mercado onde oscilações são frequentes ou não há uma tendência visível, a estratégia pode produzir falsos sinais frequentes, resultando em perdas contínuas. Esta é uma fraqueza comum a todas as estratégias de acompanhamento de tendências.

-

Indicador de natureza atrasadaOs três indicadores utilizados na estratégia (EMA, Hull, MACD) são, em essência, indicadores de atraso, baseados em cálculos de preços históricos, não podem prever a movimentação futura dos preços e podem não reagir rapidamente em caso de uma reversão súbita da tendência.

-

Sensibilidade do parâmetroA eficácia da estratégia é altamente dependente dos parâmetros indicadores escolhidos, como os parâmetros EMA 200, Hull 55 e MACD ((12, 26, 9). Diferentes mercados e prazos de tempo podem exigir diferentes configurações de parâmetros.

Direção de otimização da estratégia

-

Mecanismos adaptativos de suspensãoSubstituição de um ponto fixo de stop loss por um valor dinâmico baseado no ATR ou em outros indicadores de volatilidade, para que a gestão de risco seja mais adequada às condições atuais do mercado. O código pode ser modificado para:

atrPeriod = 14 atrMultiplierTP = 2.5 atrMultiplierSL = 1.0 atrValue = ta.atr(atrPeriod) strategy.exit("Dynamic TP/SL", from_entry="BUY", profit=atrValue * atrMultiplierTP, loss=atrValue * atrMultiplierSL) -

Adicionar filtro de ambiente de mercado: Adicione filtros de volatilidade ou de estado de mercado para evitar a negociação em mercados de turbulência. Considere a adição do indicador ADX para determinar a força da tendência ou o uso da largura de banda de Brin para avaliar a volatilidade do mercado.

-

Parâmetros de otimização e adaptação: Teste de otimização das médias móveis de Hull e dos ciclos EMA para encontrar a melhor combinação de parâmetros. Mais adiante, é possível implementar um mecanismo de ajuste adaptativo dos parâmetros, ajustando dinamicamente os parâmetros de acordo com as diferentes condições de mercado.

-

Adição de confirmação de volumeIntrodução de análise de volume de transação para verificar a intensidade do sinal, garantir que as transações sejam feitas com participação de mercado suficiente e melhorar a qualidade do sinal.

-

Optimizar a gestão de posições: Mudança de um método de negociação de quantidade fixa para uma gestão de posições baseada em percentagens de risco, que equilibra mais a abertura de risco de cada transação. O código pode ser modificado para determinar a quantidade de transações com base na distância de parada e na proporção de risco da conta, em vez de um valor fixo.

Resumir

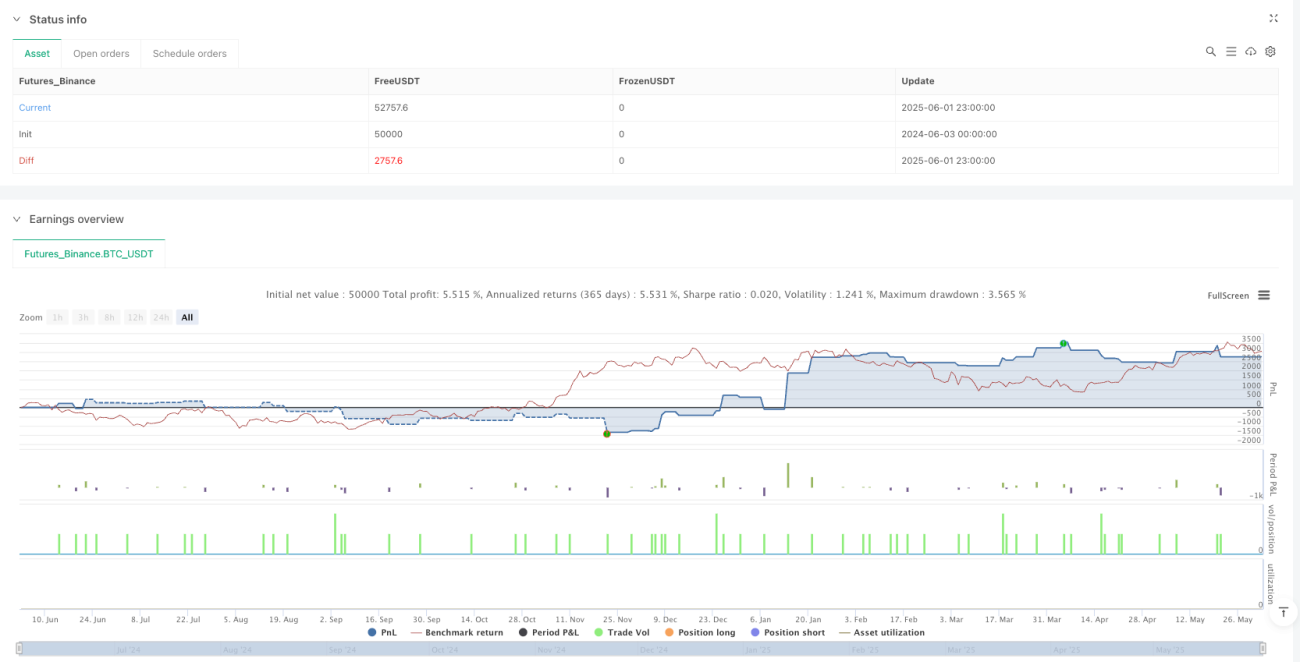

A estratégia de acompanhamento de tendências de fusão de dinâmicas de sequência múltipla, através da integração dos indicadores EMA 200, Hull Moving Average e MACD, constrói um poderoso sistema de confirmação de negociação em várias camadas. O principal benefício da estratégia reside em seu rigoroso mecanismo de filtragem múltipla, que garante que as negociações sejam feitas apenas em ambientes de tendências de alta probabilidade, reduzindo efetivamente o risco de falsos sinais.

No entanto, os usuários precisam estar atentos aos problemas de atraso que a estratégia pode ter e às limitações de desempenho em mercados turbulentos. A solidez e adaptabilidade da estratégia pode ser aumentada ainda mais pela introdução de mecanismos de parada e perda adaptativos, filtros de ambiente de mercado e gerenciamento de posição otimizado. Para os investidores quantitativos que buscam negociações de tendências, a estratégia oferece uma estrutura de negociação estruturada e disciplinada que os ajuda a obter maiores oportunidades de negociação com certeza em mercados complexos e variáveis.

- 1