Estratégia de Super Tendência para Negociação de Alta Frequência em Ondas (Gráfico Diário)

Visão Geral

A estratégia de supertendência para negociação de alta frequência em ondas (diário) é um sistema de negociação desenvolvido com base no indicador Supertrend, médias móveis e RSI, projetado especificamente para capturar movimentos frequentes de ondas no gráfico diário. A estratégia aumenta a sensibilidade aos movimentos de preços diários ajustando os parâmetros do Supertrend (período ATR 10, fator 3.0) e usando uma média móvel simples (SMA) de 10 períodos, gerando assim mais sinais de negociação. Ela flexibiliza as condições de entrada, mantendo os mecanismos de filtragem de risco necessários, equilibrando frequência e qualidade das negociações, e define uma meta de lucro de 3%, incentivando uma realização de lucros mais rápida e liberando capital para novas oportunidades.

Princípio da Estratégia

O princípio central desta estratégia é gerar sinais de negociação eficientes por meio da ação sinérgica de múltiplos indicadores técnicos:

-

Aplicação do Supertrend: A estratégia usa o Supertrend com período ATR de 10 e fator de 3.0 como principal ferramenta de determinação de tendência. Em comparação com parâmetros tradicionais, essas configurações aumentam a sensibilidade do indicador às mudanças de preço.

-

Mecanismo de gatilho de sinal: O sistema gera sinais de negociação de duas maneiras:

- Mudança na direção do Supertrend: quando a direção do Supertrend muda de descendente para ascendente, gera um sinal de compra; o oposto gera um sinal de venda.

- Cruzamento de preço com média móvel: quando o preço cruza acima da SMA de 10 períodos, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda.

-

Filtro RSI: Usa o RSI de 14 períodos para filtrar, evitando comprar em condições de sobrecompra excessiva (RSI > 70) ou vender em condições de sobrevenda excessiva (RSI < 30), aumentando a razoabilidade das negociações.

-

Stop loss dinâmico e estratégia de realização de lucros:

- Usa a linha Supertrend como ponto de stop loss dinâmico de trailing.

- Define uma meta de lucro de 3% como ponto de realização de lucros, promovendo um giro rápido de capital.

Esse design permite que a estratégia se adapte a diferentes condições de mercado, tanto acompanhando movimentos de preços em mercados com tendência quanto lucrando com operações de onda em mercados laterais.

Vantagens da Estratégia

Após análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Oportunidades de negociação de alta frequência: Ao reduzir os parâmetros do Supertrend e o período da média móvel, a estratégia consegue capturar mais flutuações de curto prazo, aumentando a frequência de negociação e as oportunidades de lucro.

-

Mecanismo de entrada flexível: A estratégia utiliza simultaneamente a reversão do Supertrend e o cruzamento da média móvel como sinais de entrada, ampliando significativamente a janela de oportunidades de negociação, permitindo que o sistema opere em mais condições de mercado.

-

Gerenciamento de risco inteligente: Embora as condições de negociação sejam flexibilizadas, o filtro RSI ainda evita efetivamente a entrada em condições de mercado extremas, mantendo o controle de risco necessário.

-

Uso eficiente do capital: A meta de lucro de 3% incentiva a realização rápida de lucros, aumentando a taxa de rotatividade do capital e evitando a perda de outras oportunidades devido a posições mantidas por muito tempo.

-

Stop loss adaptativo: O stop loss dinâmico baseado na linha Supertrend ajusta automaticamente o nível de stop de acordo com a volatilidade do mercado, protegendo os lucros e dando ao preço espaço suficiente para flutuar.

-

Ambiente de negociação visual: A estratégia exibe claramente a linha Supertrend e o fundo de tendência no gráfico, ajudando os traders a entender intuitivamente o estado do mercado e os sinais da estratégia.

Riscos da Estratégia

Apesar das múltiplas vantagens, a estratégia apresenta os seguintes riscos potenciais na aplicação prática:

-

Sinais excessivamente frequentes: Parâmetros baixos podem levar a sinais muito frequentes, causando o fenômeno de "whipsaw", com múltiplas negociações reversas em curto prazo, aumentando os custos de negociação e potencialmente gerando pequenas perdas consecutivas.

- Solução: Se os sinais forem muito frequentes, aumentar o período ATR para 12 ou o fator para 3,5 pode reduzir sinais falsos.

-

Risco de mudança brusca na volatilidade: Em mercados com volatilidade extrema, configurações de alta sensibilidade podem fazer a estratégia reagir exageradamente, gerando sinais incorretos.

- Solução: Considerar adicionar um filtro de volatilidade para pausar a negociação ou ajustar os parâmetros durante períodos de volatilidade anormal.

-

Meta de lucro fixa: A meta fixa de 3% de lucro pode fazer com que a estratégia saia prematuramente em mercados com forte tendência, perdendo ganhos maiores.

- Solução: Considerar implementar uma estratégia de saída gradual ou ajustar dinamicamente a meta de lucro com base na volatilidade do mercado.

-

Sensibilidade dos parâmetros RSI: Os limites de 70/30 do RSI podem não ser ideais em certos ambientes de mercado.

- Solução: Ajustar os limites RSI para ativos específicos com base em dados históricos de backtest, ou considerar o uso de RSI adaptativo.

-

Falta de adaptabilidade ao ambiente de mercado: A estratégia não considera o ambiente macroeconômico, podendo apresentar desempenho variável em diferentes fases do mercado.

- Solução: Adicionar um mecanismo de identificação do ambiente de mercado, aplicando diferentes parâmetros em diferentes condições de mercado.

Direções de Otimização

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Mecanismo de parâmetros adaptativos: Atualmente a estratégia usa parâmetros fixos. Pode-se implementar um mecanismo de parâmetros adaptativos baseado na volatilidade do mercado, ajustando automaticamente o fator do Supertrend e o período ATR de acordo com as condições do mercado. Isso reduziria sinais falsos em ambientes de alta volatilidade e manteria a sensibilidade em ambientes de baixa volatilidade.

-

Confirmação em múltiplos timeframes: Introduzir um mecanismo de confirmação de tendência em timeframe superior (como semanal), entrando apenas quando a tendência maior estiver alinhada, aumentando a taxa de sucesso. Essa otimização reduziria significativamente o risco de negociar contra a tendência principal.

-

Meta de lucro dinâmica: Substituir a meta de lucro fixa de 3% por uma meta baseada no ATR, ajustando-se automaticamente à volatilidade do mercado. Em mercados mais voláteis, a meta poderia ser maior; em mercados calmos, seria mantida mais baixa.

-

Filtro de volume: Adicionar um mecanismo de confirmação de volume, exigindo que o sinal seja acompanhado por um aumento significativo no volume de negociação, melhorando a qualidade do sinal. O volume é um importante fator de confirmação de movimentos de preço, e sua inclusão pode reduzir sinais falsos.

-

Otimização com aprendizado de máquina: Considerar o uso de técnicas de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais, por exemplo, treinando modelos com dados históricos para prever quais sinais têm maior probabilidade de sucesso. Essa direção representa a tendência de ponta no desenvolvimento de negociação quantitativa.

Conclusão

A estratégia de supertendência para negociação de alta frequência em ondas (diário) é um sistema de negociação cuidadosamente projetado, que, por meio de parâmetros otimizados do Supertrend, cruzamento de médias móveis e filtro RSI, alcança um equilíbrio entre geração de sinais de alta frequência e controle de risco. A estratégia é particularmente adequada para ambientes de mercado com alta volatilidade, capturando efetivamente flutuações de preço de curto prazo. Seu valor central está em aumentar a frequência de negociação enquanto mantém um controle de risco razoável através da sinergia de múltiplos indicadores técnicos e um mecanismo de stop loss dinâmico.

Embora existam riscos potenciais como sinais excessivamente frequentes e meta de lucro fixa, esses problemas podem ser resolvidos por meio de ajustes de parâmetros, mecanismos adaptativos e análise em múltiplos timeframes. Com desenvolvimento adicional, a estratégia tem potencial para se tornar um sistema de negociação mais abrangente e robusto, adaptando-se a uma gama mais ampla de condições de mercado e necessidades de negociação.

Para investidores que buscam oportunidades de negociação de alta frequência, esta estratégia oferece um framework de negociação claro e logicamente consistente. Combinada com a tolerância ao risco pessoal e experiência de mercado, pode servir como uma ferramenta eficaz para negociação de ondas intradiárias.

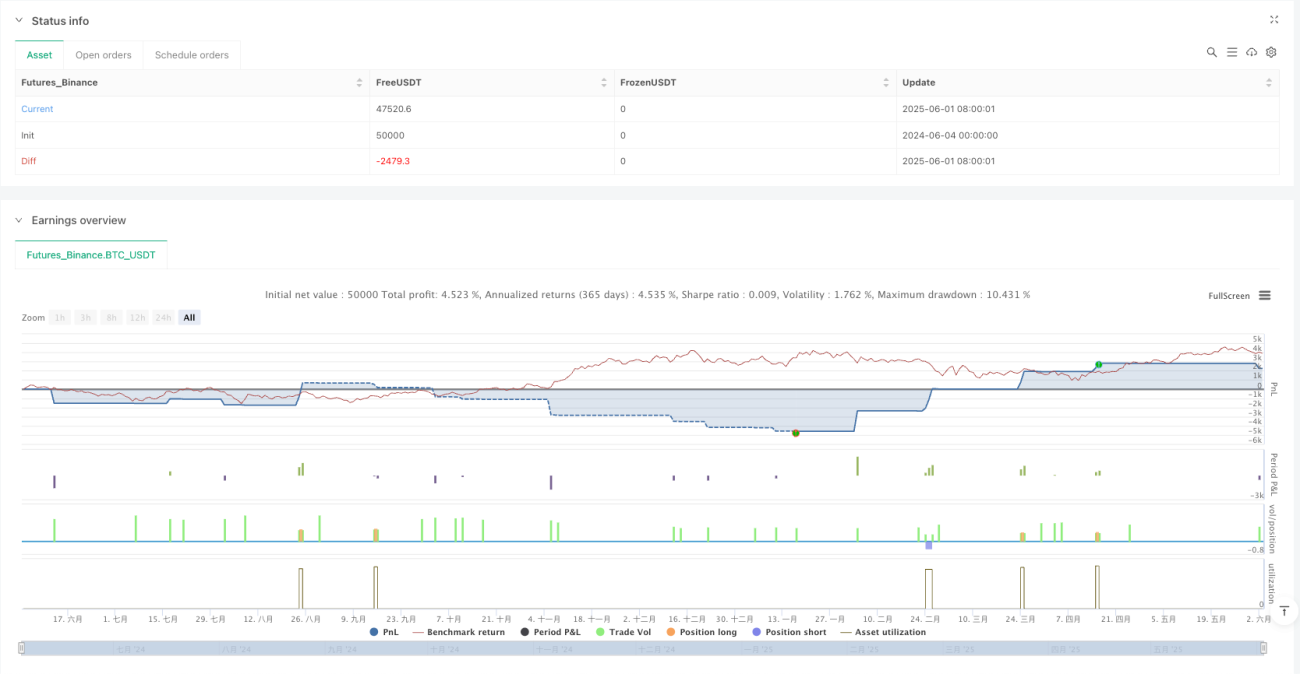

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1