Visão Geral

A Estratégia de Cruzamento de Médias Móveis Suavizadas Dinâmicas com Filtro do Índice de Força Relativa e Sistema de Stop Loss Baseado em ATR é uma estratégia de trading quantitativo abrangente, que combina habilmente três poderosos indicadores técnicos: Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI) e Average True Range (ATR). O conceito central da estratégia é utilizar o cruzamento de EMAs para identificar a direção da tendência do mercado, filtrar condições extremas de mercado através do RSI e, simultaneamente, adotar stops dinâmicos e metas de lucro baseados em ATR para uma gestão de risco precisa. A lógica do design da estratégia é clara, focando tanto na qualidade dos sinais de entrada quanto na disciplina rigorosa de saída, sendo particularmente adequada para aplicação em ambientes de mercado com tendências claras.

Princípios da Estratégia

O mecanismo de funcionamento desta estratégia baseia-se nos seguintes componentes chave:

-

Sistema de Sinal de Cruzamento de EMA: A estratégia utiliza duas médias móveis exponenciais de diferentes períodos (padrão de 20 e 50 períodos). Quando a EMA rápida cruza acima da EMA lenta, gera um sinal de compra; quando a EMA rápida cruza abaixo da EMA lenta, gera um sinal de venda. A suavidade das EMAs permite filtrar eficazmente o ruído dos preços, preservando ao mesmo tempo a informação da tendência.

-

Mecanismo de Filtro RSI: Para evitar entrar em posições em condições de mercado excessivamente compradas ou vendidas, a estratégia introduz o RSI como filtro. A regra específica é: não executar operações de compra quando o RSI estiver acima de 70, e não executar operações de venda quando o RSI estiver abaixo de 30. Isso evita eficazmente o risco de negociar contra a tendência após uma extensão excessiva de preço.

-

Stop Loss e Take Profit Dinâmicos Baseados em ATR: A estratégia utiliza o ATR de 14 períodos para calcular níveis de stop e lucro que se adaptam à volatilidade do mercado. O stop é definido como preço de entrada ± (ATR × 1,5), e a meta de lucro como preço de entrada ± (ATR × 3,0). Este mecanismo de ajuste dinâmico permite ajustar os parâmetros de risco de acordo com as condições reais de volatilidade, tornando a estratégia mais adaptável.

-

Lógica de Execução: Quando as condições de compra são satisfeitas (EMA rápida cruza acima da EMA lenta e RSI < 70), a estratégia entra em estado de compra; quando as condições de venda são satisfeitas (EMA rápida cruza abaixo da EMA lenta e RSI > 30), a estratégia entra em estado de venda. Para cada posição aberta, a estratégia define stop loss e take profit dinâmicos com base no ATR e executa rigorosamente essas regras de saída.

Na implementação do código, a estratégia primeiro calcula os valores dos indicadores técnicos necessários, depois define as condições de entrada e saída, e finalmente executa as operações de trading e define os elementos visuais. A lógica geral é fluida, com os componentes trabalhando em estreita colaboração para formar um sistema de trading completo.

Vantagens da Estratégia

-

Confirmação Combinada de Sinais: Ao combinar o cruzamento de EMA e o filtro RSI, a estratégia gera sinais de trading mais confiáveis, reduzindo a ocorrência de falsos rompimentos e sinais errados. Este mecanismo de múltipla confirmação melhora a precisão das negociações.

-

Gestão de Risco Adaptativa: A definição de stop loss e take profit baseada em ATR é um grande destaque desta estratégia. Permite que os parâmetros de controlo de risco se ajustem automaticamente à volatilidade real do mercado, expandindo a proteção quando a volatilidade aumenta e apertando-a quando a volatilidade diminui, alcançando uma verdadeira gestão de risco dinâmica.

-

Elevada Ajustabilidade de Parâmetros: A estratégia oferece vários parâmetros ajustáveis, incluindo períodos de EMA, limiares de RSI, período de ATR e multiplicadores de stop e lucro, permitindo aos traders personalizar a estratégia de acordo com diferentes ambientes de mercado e preferências de risco individuais.

-

Regras de Trading Abrangentes: A estratégia não só define condições claras de entrada, mas também inclui regras completas de saída, formando um sistema de trading fechado. Este design sistemático ajuda a eliminar fatores emocionais durante o processo de negociação, melhorando a disciplina de trading.

-

Aplicabilidade entre Mercados: Os princípios de design desta estratégia são aplicáveis a vários mercados financeiros, incluindo ações, criptomoedas e Forex, especialmente em ambientes de mercado com tendências evidentes.

Riscos da Estratégia

-

Sinais Falsos em Mercados Laterais: Em ambientes de mercado sem uma tendência clara ou em consolidação, os cruzamentos de EMA podem gerar sinais falsos frequentes, levando a perdas consecutivas. Para mitigar este risco, pode-se considerar a adição de indicadores de confirmação de tendência extra ou ajustar os parâmetros de EMA para reduzir o número de cruzamentos.

-

O Filtro RSI Pode Perder Fortes Tendências: Em tendências fortes e sustentadas, o RSI pode permanecer em zonas de sobrecompra ou sobrevenda por longos períodos, fazendo com que a estratégia perca algumas oportunidades de negociação potencialmente lucrativas. Para tal, pode-se considerar alargar os limiares do RSI ou introduzir um indicador de força da tendência para ajustar as regras de filtro do RSI.

-

Stop Loss ATR Insuficiente em Mudanças Súbitas de Volatilidade: Embora o ATR consiga adaptar-se à volatilidade geral do mercado, em eventos de alta volatilidade súbita (como grandes comunicados de notícias), o multiplicador predefinido do ATR pode não fornecer proteção suficiente. Recomenda-se ajustar proativamente os parâmetros de risco ou sair temporariamente do mercado antes de eventos importantes.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha de parâmetros; diferentes combinações podem levar a resultados drasticamente diferentes. Recomenda-se uma otimização completa através de backtesting para encontrar a melhor combinação para um mercado e timeframe específicos.

-

Gestão de Capital Insuficiente: Embora a estratégia inclua um mecanismo de stop loss, não define regras claras para o ajuste do tamanho da posição. Recomenda-se combinar a volatilidade e a tolerância ao risco da conta para ajustar dinamicamente a percentagem de capital em cada negociação, alcançando um controlo de risco mais completo.

Direções de Otimização da Estratégia

-

Introduzir Confirmação de Força da Tendência: Pode-se adicionar o ADX (Average Directional Index) ou indicadores semelhantes para avaliar a força da tendência, executando os sinais de cruzamento de EMA apenas quando a tendência for suficientemente forte, reduzindo assim os sinais falsos em mercados laterais. Isto tornará a estratégia mais seletiva e melhorará a qualidade dos sinais.

-

Ajuste Dinâmico dos Limiares RSI: Os limiares de sobrecompra e sobrevenda do RSI podem ser ajustados dinamicamente com base no ambiente de mercado, por exemplo, aumentando o limiar de sobrecompra numa tendência de alta forte e diminuindo o limiar de sobrevenda numa tendência de baixa forte. Este mecanismo adaptativo ajudará a estratégia a manter a eficácia em diferentes condições de mercado.

-

Otimizar o Sistema de Gestão de Capital: Adicionar uma lógica de ajuste dinâmico de posição baseada em ATR ou volatilidade histórica, reduzindo a posição em mercados de alta volatilidade e aumentando-a em mercados de baixa volatilidade, para garantir consistência na exposição ao risco. Isto tornará a gestão de risco da estratégia mais robusta.

-

Adicionar Mecanismo Adaptativo de Relação Risco-Retorno: Ajustar dinamicamente os multiplicadores ATR para stop e take profit de acordo com as características do mercado, por exemplo, aumentando a meta de lucro quando a tendência é forte e diminuindo-a quando a tendência enfraquece. Isto ajudará a estratégia a adaptar-se melhor a diferentes fases do mercado.

-

Incluir Filtro de Tempo: Considerar as características temporais do mercado, evitando negociar em períodos de baixa volatilidade ou liquidez insuficiente. Por exemplo, pode-se adicionar um filtro de tempo que só executa sinais durante sessões de negociação específicas. Isto ajudará a evitar negociações em condições de mercado desfavoráveis.

-

Introduzir Otimização por Machine Learning: Utilizar algoritmos de machine learning para identificar automaticamente a combinação de parâmetros mais adequada ao ambiente de mercado atual, permitindo uma otimização adaptativa da estratégia. Esta abordagem pode ajudar a estratégia a adaptar-se continuamente às condições de mercado em mudança.

Resumo

A Estratégia de Cruzamento de Médias Móveis Suavizadas Dinâmicas com Filtro do Índice de Força Relativa e Sistema de Stop Loss Baseado em ATR é uma estratégia de trading quantitativo bem desenhada e com lógica clara. Ao integrar o sistema de sinal de cruzamento de EMA, o mecanismo de filtro RSI e a gestão de risco dinâmica baseada em ATR, forma uma solução de trading abrangente. As principais vantagens da estratégia residem no seu mecanismo de múltipla confirmação de sinais e no sistema adaptativo de gestão de risco, que lhe permitem manter estabilidade em diferentes ambientes de mercado.

No entanto, a estratégia apresenta também alguns riscos potenciais, como sinais falsos em mercados laterais e sensibilidade à escolha de parâmetros. Através de melhorias como a introdução de confirmação de força da tendência, o ajuste dinâmico dos limiares RSI e a otimização do sistema de gestão de capital, a robustez e adaptabilidade da estratégia podem ser ainda mais melhoradas.

Em suma, esta é uma estratégia de trading com fundamentos sólidos e lógica rigorosa, adequada para traders com algum conhecimento de análise técnica. Com os ajustes e otimizações de parâmetros adequados, pode tornar-se uma ferramenta de trading eficaz, especialmente em ambientes de mercado com tendências evidentes. O mais importante é que a estratégia enfatiza a importância da gestão de risco, um dos elementos-chave para o sucesso no trading.

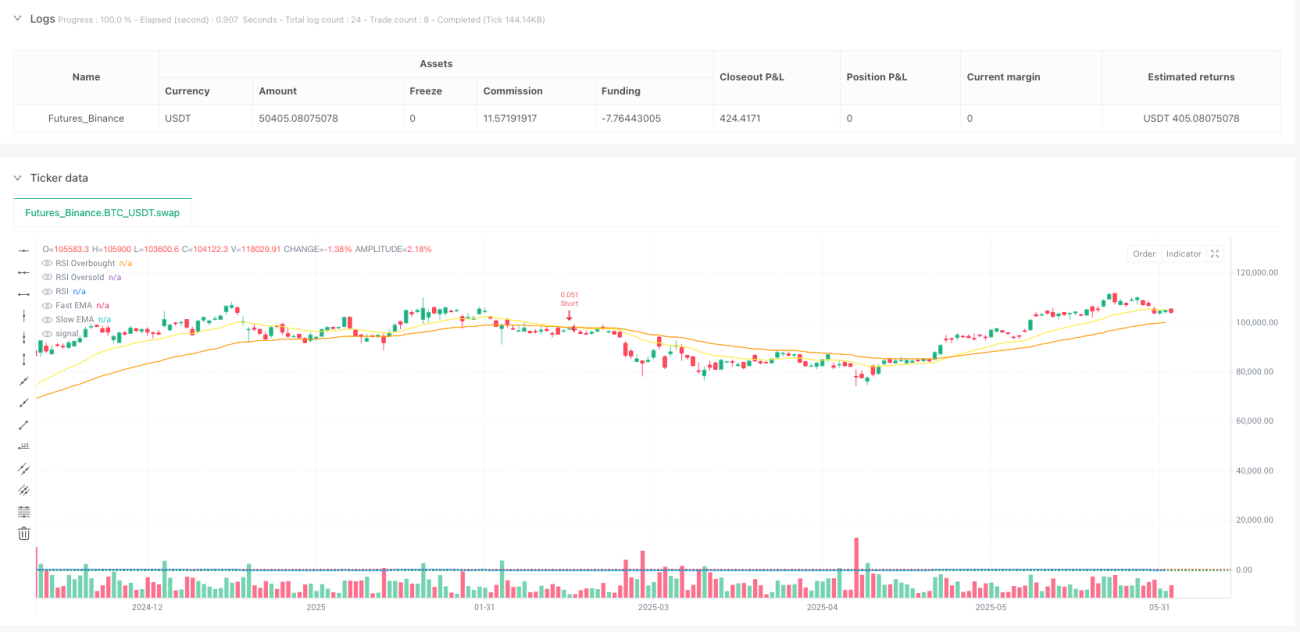

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + RSI Filter with ATR Stops", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ─── Inputs ─────────────────────────────────────────────────────────────────a- 1