Visão Geral

Esta estratégia de trading quantitativo é um sistema abrangente de trading de momentum que combina múltiplos indicadores técnicos para identificar tendências de mercado e momentos de entrada. A estratégia baseia-se em três elementos centrais: aumento repentino de volume, Índice de Força Relativa (RSI) e MACD (Moving Average Convergence Divergence), além de utilizar uma Média Móvel Lenta (Slow MA) como filtro de tendência geral. Esta abordagem multi-indicadores visa capturar mudanças de preço com forte momentum e volume crescente, melhorando assim a qualidade dos sinais e a taxa de sucesso das operações.

Princípio da Estratégia

A estratégia opera com base num sistema de confirmação de sinais em múltiplas camadas, onde cada componente tem uma função específica:

-

Identificação de Tendência: Através da Média Móvel Lenta (SMA 200) determina-se a tendência geral do mercado. Quando o preço está acima da SMA, considera-se tendência de alta; abaixo, tendência de baixa. Isto fornece um filtro básico de ambiente de mercado para todos os outros sinais.

-

Confirmação de Volume: A estratégia exige que o volume atual exceda 1,2 vezes a média móvel do volume dos últimos 20 dias (ajustável). Isto garante que as operações só são realizadas quando há participação suficiente no mercado, ajudando a confirmar a validade dos movimentos de preço.

-

Avaliação de Momentum: Usa o indicador RSI (padrão 14 períodos) para medir a direção do momentum do mercado. RSI acima de 50 indica momentum ascendente; abaixo de 50, momentum descendente. Isto fornece um sinal de confirmação da direção do preço.

-

Entrada Precisa: Através do cruzamento de sinais do MACD (linha rápida vs. linha lenta), determina-se o momento exato da negociação. Um cruzamento do MACD para cima da linha de sinal gera um sinal de compra (long); um cruzamento para baixo gera um sinal de venda (short).

-

Lógica de Controlo de Trading: A estratégia implementa um sistema inteligente de controlo de trading que impede a abertura consecutiva de posições na mesma direção, garantindo que cada sinal representa uma mudança de direção. Este mecanismo ajuda a reduzir sinais falsos e negociações excessivas.

Para um sinal de compra (long), os requisitos são: preço acima da Média Móvel Lenta + RSI acima da linha média + cruzamento do MACD para cima + aumento repentino de volume.

Para um sinal de venda (short), os requisitos são: preço abaixo da Média Móvel Lenta + RSI abaixo da linha média + cruzamento do MACD para baixo + aumento repentino de volume.

Vantagens da Estratégia

-

Múltiplos Mecanismos de Confirmação: Ao exigir a concordância de vários indicadores, reduzem-se os sinais falsos. Esta abordagem de "consenso" aumenta a fiabilidade das negociações.

-

Combinação de Seguimento de Tendência e Momentum: A estratégia considera tanto a tendência de longo prazo (através da Média Móvel Lenta) como o momentum de curto prazo (através do RSI e MACD), proporcionando uma perspetiva equilibrada em diferentes horizontes temporais.

-

Validação pelo Volume: Incluir o volume como fator de confirmação ajuda a identificar movimentos reais do mercado, em vez de flutuações aleatórias em ambientes de baixa liquidez.

-

Prevenção de Negociações Excessivas: Através da lógica de controlo de sinais alternados, a estratégia evita sinais consecutivos na mesma direção, reduzindo negociações desnecessárias e os custos associados.

-

Adaptabilidade Abrangente ao Mercado: A ajustabilidade dos parâmetros permite que a estratégia se adapte a diferentes mercados e períodos de tempo, desde mercados de alta volatilidade até mercados de baixa volatilidade.

-

Feedback Visual Claro: A estratégia fornece marcações gráficas intuitivas, permitindo que os traders identifiquem facilmente sinais e mudanças de tendência.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia depende de vários parâmetros ajustáveis, como o comprimento do RSI, parâmetros do MACD e o multiplicador de volume. Definições inadequadas podem levar a resultados subótimos ou sobreajuste (overfitting). Para mitigar este risco, devem ser realizados testes de robustez dos parâmetros em múltiplos ambientes de mercado.

-

Problemas de Atraso (Lag): Todas as estratégias que utilizam médias móveis enfrentam algum grau de atraso. Especialmente ao usar a Média Móvel Lenta de 200 períodos, pode ocorrer um atraso nos sinais perto dos pontos de reversão da tendência. Pode-se considerar a utilização de períodos MA mais curtos ou ajustes dinâmicos para reduzir este atraso.

-

Dependência do Ambiente de Mercado: A estratégia tem melhor desempenho em mercados com tendências claras, podendo ter um desempenho fraco em mercados laterais ou de alta volatilidade sem direção. Recomenda-se adicionar um mecanismo de identificação do ambiente de mercado para reduzir ou suspender negociações em condições desfavoráveis.

-

Problemas de Frequência de Negociação: Em certas condições de mercado, a estratégia pode gerar demasiados ou muito poucos sinais. Pode-se otimizar a frequência de negociação adicionando filtros temporais ou mecanismos de confirmação de sinais.

-

Risco de Falso Rompimento (Fake Breakout): Mesmo com confirmação de volume, podem ocorrer falsos rompimentos no mercado. Pode-se considerar adicionar mecanismos de confirmação adicionais, como padrões de preço ou análise de níveis de suporte/resistência, para reduzir o impacto de falsos rompimentos.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Atualmente a estratégia utiliza parâmetros fixos. Pode-se implementar um mecanismo de ajuste dinâmico com base na volatilidade do mercado ou na força da tendência. Por exemplo, em ambientes de alta volatilidade, pode-se aumentar o limiar do RSI ou reduzir o requisito de multiplicador de volume.

-

Adicionar Mecanismos de Stop Loss e Take Profit: A estratégia atualmente depende da reversão do sinal para sair da posição. Podem ser adicionados stop loss baseados em gestão de risco e take profit baseados em objetivos de lucro para melhor controlar a relação risco/retorno de cada negociação.

-

Otimizar a Filtragem de Sinais: Podem ser adicionados filtros temporais (como evitar negociar em determinados períodos de mercado) ou filtros de padrões de preço (como considerar formações de candlestick) para melhorar a qualidade dos sinais.

-

Integrar Identificação de Fase de Mercado: Adicionar um mecanismo para identificar se o mercado está numa fase de tendência ou de intervalo (range-bound) e ajustar o comportamento da estratégia em conformidade. Em mercados de intervalo, pode-se adotar uma abordagem mais conservadora ou evitar completamente a negociação.

-

Aprendizagem Automática (Machine Learning): Considerar a utilização de algoritmos de machine learning para otimizar a seleção de parâmetros ou o processo de geração de sinais. Podem ser treinados modelos para identificar a melhor combinação de parâmetros ou prever diretamente a probabilidade do próximo movimento de preço.

-

Gestão de Exposição ao Risco: Implementar um ajuste dinâmico do tamanho da posição com base na volatilidade do mercado ou no desempenho recente da estratégia, aumentando a exposição em condições favoráveis e reduzindo-a em momentos de maior incerteza.

Resumo

Esta estratégia de momentum com cruzamentos múltiplos representa uma abordagem abrangente de análise técnica, integrando volume, momentum do RSI e sinais do MACD no contexto de um ambiente de tendência para encontrar oportunidades de negociação de alta qualidade. A sua principal vantagem reside no mecanismo de confirmação em múltiplas camadas e no sistema de filtragem de tendência, que ajudam a reduzir sinais falsos e a aumentar a taxa de sucesso das operações.

Embora a estratégia apresente riscos inerentes, como sensibilidade a parâmetros e dependência do ambiente de mercado, através das direções de otimização sugeridas (como ajuste dinâmico de parâmetros, mecanismos de stop loss/take profit e identificação do estado do mercado), a sua adaptabilidade e robustez podem ser significativamente melhoradas. Em particular, a incorporação de técnicas de machine learning e gestão de exposição ao risco pode elevar a estratégia a um nível mais avançado.

No geral, esta estratégia proporciona um quadro estruturado para traders de tendências de médio/longo prazo, combinando vários elementos-chave da análise técnica. Com ajustes adequados de parâmetros e as otimizações sugeridas, pode adaptar-se a diversos ambientes de mercado e constituir um componente eficaz num sistema de trading quantitativo.

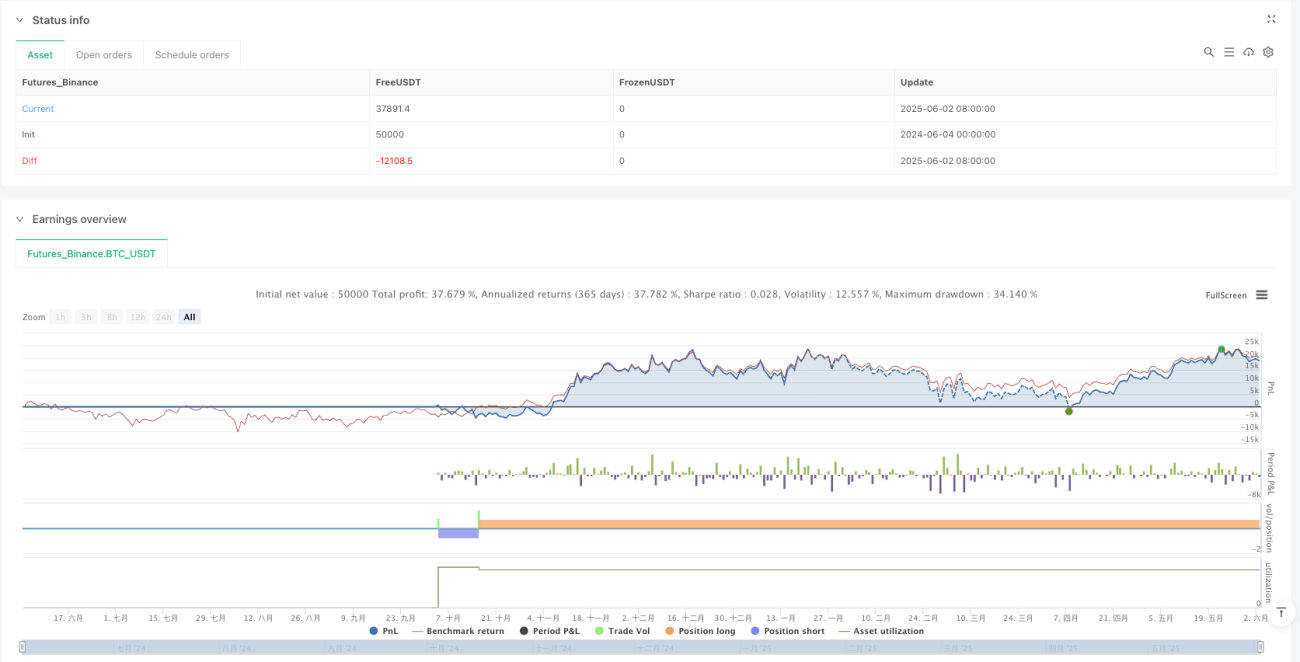

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1