Visão geral

O sistema de negociação de alta frequência de ruptura de volatilidade e tendência de tendência é uma estratégia de negociação quantitativa que combina surtos de volatilidade em tempo real e confirmação de tendências de alto período de tempo. O sistema é projetado para capturar situações de ruptura de alta probabilidade, especialmente para mercados onde a volatilidade e a dinâmica são frequentemente caracterizadas por explosões.

Princípio da estratégia

A lógica central da estratégia inclui quatro componentes-chave:

-

Detecção de surto de flutuaçãoA estratégia usa o ATR ((7) para comparar o indicador com a sua linha de alinhamento EMA ((14), e considera que a volatilidade é acentuada quando o ATR é superior a 1,5 vezes o ATR de alinhamento. Este mecanismo garante que a estratégia apenas aciona o sinal quando o mercado mostra volatilidade suficiente, evitando efetivamente o mercado de liquidação de baixa volatilidade.

-

Filtragem de tendências de quadros de tempo altosA estratégia é julgar a direção da tendência geral por meio da verificação da inclinação da EMA (em 200) em um período de tempo mais longo (como em um gráfico de 3/5 de minuto com referência a um gráfico de 15 minutos). A EMA é considerada uma tendência ascendente quando sobe e uma tendência descendente quando desce. Isso garante que a direção da negociação esteja em consonância com a maior dinâmica do mercado.

-

Introdução da estruturaA estratégia consiste em um mecanismo simples, mas eficaz, de confirmação de comportamento de preços.

- Muitas cabeças: o preço de fechamento atual é maior do que o preço de fechamento máximo dos últimos dois anos

- Cabeça vazia: o preço de fechamento atual é inferior ao preço de fechamento mais baixo dos últimos 2 anos

Isso ajuda a evitar falsas rupturas e erros de acionamento entre as zonas de choque.

-

Risco/retorno e lógica de saída:

- TP = 1.5 × ATR (configurável)

- Stop Loss (SL) = 1.0 × ATR (configurável)

Todos os pontos de saída são calculados com base na dinâmica do ATR atual no momento da entrada de negociação, garantindo que o ponto de parada e perda coincida com a volatilidade atual do mercado.

A estratégia também inclui recursos de aprimoramento visual, como a marcação de sinais em branco, a exibição de cores de áreas de fundo de tendência e a exibição de linhas TP / SL, que ajudam os comerciantes a verificar os sinais rapidamente, detectar com mais eficiência e compartilhar as configurações de negociação com clareza.

Vantagens estratégicas

-

Entrada de precisão baseada na volatilidadeAtravés do mecanismo de detecção de surto de taxa de flutuação ATR, a estratégia pode se concentrar em situações de ruptura de alta volatilidade, evitando a entrada durante a baixa volatilidade, aumentando significativamente a qualidade do sinal. Esta entrada baseada em taxa de flutuação é especialmente adequada para capturar momentos de rápida mudança de sentimentos no mercado.

-

Análise colaborativa de vários quadros temporaisEm combinação com o filtro de tendências de quadros de tempo elevados, a estratégia permite garantir que a direção da negociação esteja em consonância com a tendência maior, aumentando significativamente a taxa de vitória. Esta abordagem de "avanço" ajuda a evitar o risco de negociação contracorrente.

-

Confirmação da estrutura de preçosO uso de brechas recentes na estrutura de preços como confirmação adicional evita falsos sinais que podem ser gerados por uma mera dependência do indicador. Esta abordagem de análise de comportamento de preços aumenta a confiabilidade do ponto de entrada.

-

Gestão de Riscos DinâmicosO que significa que o ponto de parada de perda é mais amplo em mercados de alta volatilidade e mais estreito em mercados de baixa volatilidade, mantendo-se em sintonia com o ambiente do mercado.

-

Funções de reforço visualA estratégia oferece uma grande variedade de recursos visuais, incluindo sinalização, cores de fundo de tendência e linhas de TP / SL, permitindo que os comerciantes entendam intuitivamente o estado do mercado e as oportunidades de negociação, aumentando a eficiência de suas decisões.

-

Flexível e configurávelOs parâmetros de estratégia, como o ciclo ATR, a suavidade EMA, o múltiplo de ATR e o múltiplo de stop loss, podem ser ajustados, permitindo que os comerciantes se adaptem a diferentes mercados e preferências de risco pessoais.

Risco estratégico

-

Risco de Falsa InvasãoApesar da estratégia de usar mecanismos de filtragem múltiplos, o mercado ainda pode apresentar falsas rupturas, resultando em saídas de perda. A solução é otimizar ainda mais o valor de queda do ATR, ou adicionar indicadores de confirmação adicionais, como a confirmação de ruptura de volume.

-

Risco de reversão de tendênciaA solução é considerar a adição de um indicador de tendência mais sensível ou um indicador de dinâmica para identificar a mudança de tendência mais cedo.

-

Limites de stop loss de ATR de múltiplo fixoA solução é implementar estratégias de stop-loss dinâmicas ou intercaladas, como stop-loss de rastreamento ou stop-loss de múltiplos níveis.

-

Parâmetros de otimização de risco de overfittingOtimização excessiva de parâmetros de estratégia pode levar a estratégias que se destacam em dados históricos, mas que não funcionam bem em tempo real. Recomenda-se o uso de testes de robustez entre ativos e entre períodos de tempo, mantendo as configurações de parâmetros relativamente conservadoras.

-

Dependência do ambiente de mercadoA estratégia funciona melhor em mercados com surtos de volatilidade e tendências claras, e pode não haver sinais de negociação por longos períodos de tempo em ambientes horizontais ou de baixa volatilidade. A solução é colocar a estratégia como parte de um sistema de negociação maior ou alternar entre diferentes estratégias em diferentes ambientes de mercado.

Direção de otimização da estratégia

-

Adicionar mecanismo de confirmação de volume de transaçãoOs indicadores de volume de transação devem ser adicionados como uma condição de filtragem adicional para garantir que a ruptura de preço seja acompanhada por uma maior atividade de negociação, o que pode reduzir significativamente o risco de falsas rupturas.

-

Implementação de parâmetros de adaptaçãoA estratégia atual usa um multiplicador ATR fixo, e pode considerar implementar parâmetros de adaptação baseados no ciclo de volatilidade do mercado. Por exemplo, aumentar o limiar ATR em mercados de alta volatilidade e reduzir o limiar em mercados de baixa volatilidade para se adaptar a diferentes condições de mercado.

-

Adicionando um filtro de tempoPara variedades com alta frequência de negociação, a adição de filtros de períodos específicos (como o horário de negociação de Londres/Nova York para divisas) pode melhorar a qualidade do sinal. Isso ocorre porque os mercados têm características significativamente diferentes de liquidez e volatilidade em períodos específicos.

-

Fortalecimento da estratégia de saídaPode-se implementar estratégias de saída mais complexas, como tracking stop loss ou multi-stop stop, para capturar mais lucros em mercados de forte tendência. Por exemplo, quando o preço atinge o primeiro objetivo de stop, o stop loss é movido para o ponto de entrada para bloquear parte dos lucros e permitir que as posições restantes sigam a tendência.

-

Análise de estrutura de mercado integradaA combinação de suporte/resistência, análise de níveis de preços-chave e configuração gráfica permite otimizar o ponto de entrada e a configuração de stop-loss. Isso tornará a estratégia mais compatível com os princípios da análise técnica tradicional e aumentará a precisão das negociações.

-

Melhoria da estabilidadeA análise mais rigorosa da estratégia, incluindo diferentes condições de mercado, diferentes períodos de tempo, considerando o impacto de pontos de deslizamento e comissões, etc. Isso ajuda a descobrir as características de desempenho da estratégia em diferentes ambientes, aumentando a robustez da estratégia.

Resumir

O sistema de negociação de alta frequência de ruptura de volatilidade e tendência é uma estratégia de negociação integrada que combina detecção de surtos de volatilidade, filtragem de tendências de alto período de tempo e confirmação da estrutura de preços. Através de um mecanismo de filtragem em várias camadas, a estratégia é capaz de identificar efetivamente situações de ruptura de alta probabilidade e evitar sinais de negociação de baixa qualidade.

A estratégia é especialmente adequada para mercados onde a volatilidade e a dinâmica apresentam características de ruptura, como criptomoedas, ações de tecnologia e pares de moedas estrangeiras. Apesar de existirem alguns riscos inerentes, como o risco de falsas rupturas e reversão de tendência, pode-se aumentar significativamente a robustez e a lucratividade da estratégia com a implementação de parâmetros de otimização e reforço, como o aumento da confirmação de volume, a implementação de parâmetros de adaptação e a melhoria da estratégia de saída.

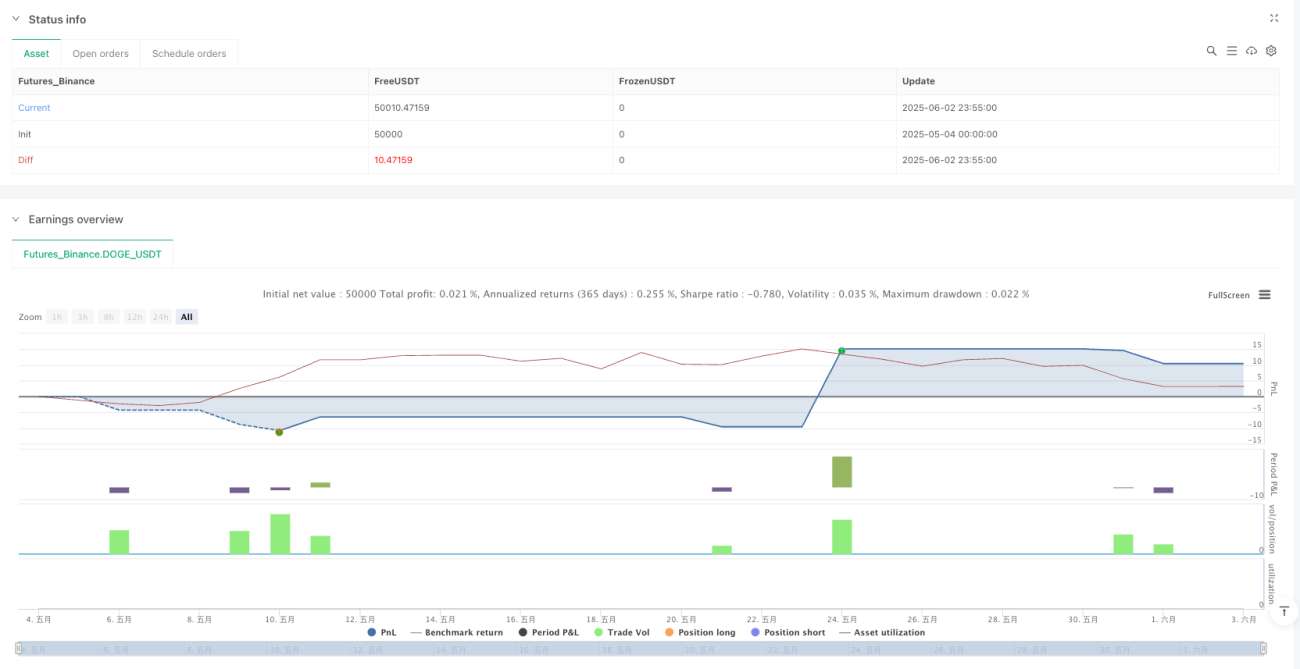

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1