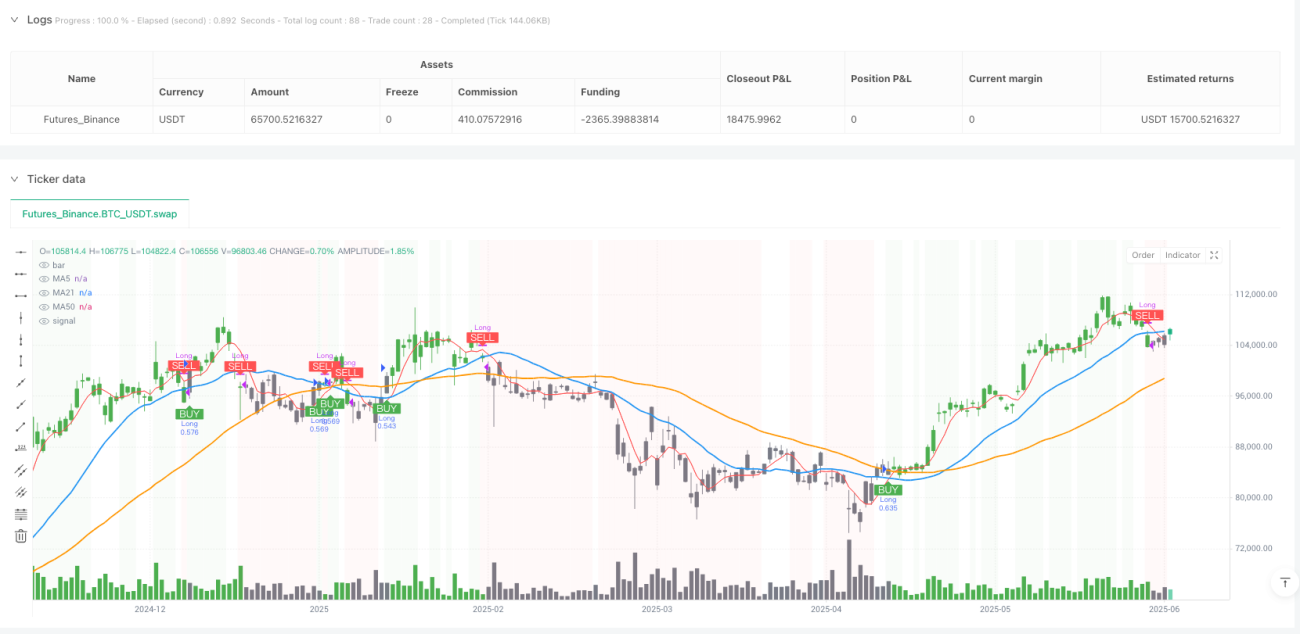

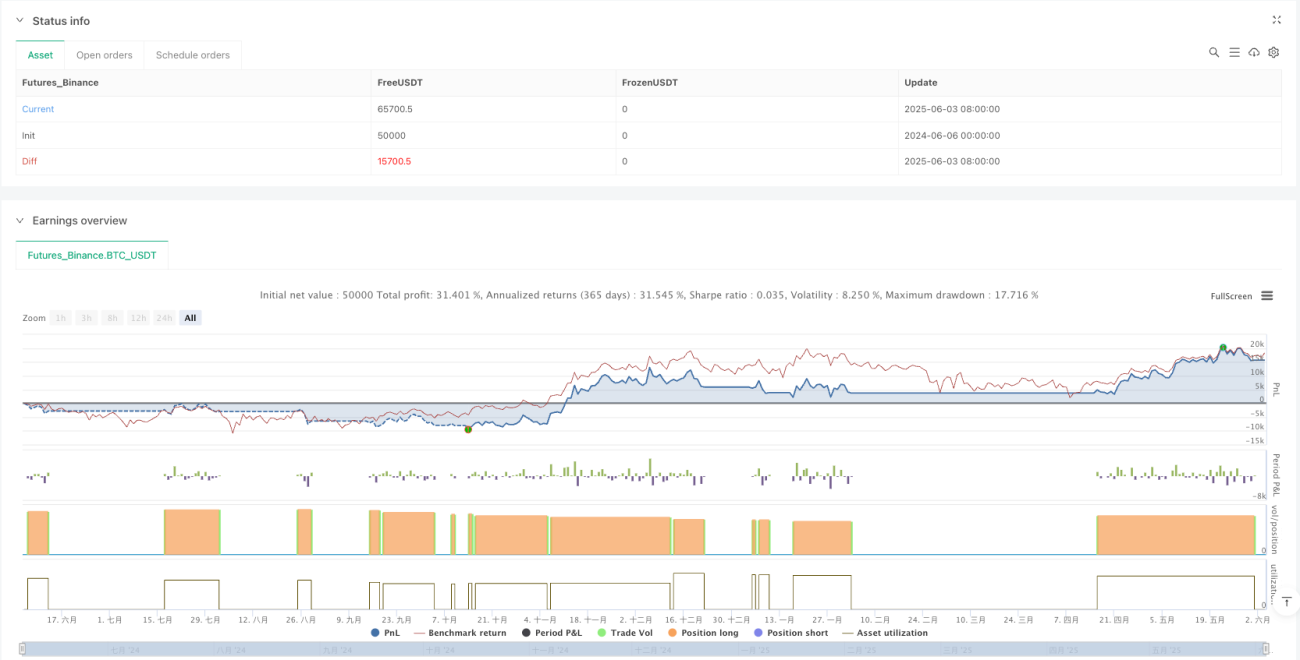

Visão geral

A estratégia de quantificação de acompanhamento de tendências da tríplice linha média é um sistema de negociação baseado em médias móveis de vários períodos para identificar a direção da tendência e executar a negociação, monitorando a posição relativa dos preços em relação às médias móveis simples de 5, 21 e 50 dias (SMA). A estratégia segue a idéia de "seguimento de tendência", estabelecendo posições de múltiplos pontos em uma forte tendência ascendente e posições de equilíbrio quando a tendência se torna fraca, para capturar a tendência de preços de médio prazo.

Princípio da estratégia

O princípio central da estratégia é usar uma combinação de médias móveis de diferentes períodos para filtrar o ruído do mercado e confirmar a força da tendência.

-

Confirmação de múltiplos prazosA estratégia é capaz de confirmar a estabilidade da tendência em várias dimensões temporais, combinando as médias móveis de curto prazo (5 dias), médio prazo (21 dias) e longo prazo (50 dias).

-

Lógica de entradaOs critérios de entrada exigem que o preço seja superior a todas as três médias móveis simultaneamente (SMAs de 5, 21 e 50 dias), o que é um indicador confiável de uma forte tendência ascendente, indicando um aumento no volume a curto, médio e longo prazo. Esses critérios de entrada rigorosos reduzem efetivamente os falsos sinais.

-

Lógica de saídaQuando o preço cai abaixo da linha média de 21 dias, um sinal de equilíbrio é disparado. A linha média de 21 dias é usada como um indicador de tendência intermédia, e a queda da linha geralmente significa que a tendência ascendente pode ter diminuído ou se invertido.

-

Gestão de posiçõesA estratégia é de distribuição proporcional de 100% do capital, com entrada total em caso de satisfação das condições, demonstrando uma alta confiança no sinal.

-

Custo de transaçãoA estratégia foi criada com uma taxa de comissão de 0,1% e um ponto de deslizamento de três pontos, mais próximo do ambiente de negociação real, aumentando a confiabilidade dos resultados da retrospectiva.

-

Filtragem de dataA estratégia pode ser testada e otimizada dentro de um determinado ciclo de mercado.

Vantagens estratégicas

-

Simples e eficazA estratégia é simples, clara, fácil de entender e executar, reduzindo o risco de over-fitting e proporcionando uma boa capacidade de captura de tendências.

-

Mecanismo de confirmação múltiplaA redução de sinais erróneos e a melhoria da qualidade de negociação, através da exigência de que os preços ultrapassem simultaneamente a linha média de três períodos diferentes.

-

O que está acontecendoA estratégia segue totalmente o princípio de que a tendência é sua amiga, mantendo posições apenas em fortes e confirmadas tendências ascendentes, evitando o risco de negociação contracorrente.

-

Controle de riscos claroA linha média de 21 dias serve como um ponto de parada e fornece um quadro claro de gestão de risco para evitar que uma pequena retracção se transforme em uma perda significativa.

-

Comentários visuaisA estratégia fornece um rico feedback visual por meio de cores de fundo, cores de gráficos em colunas e marcas de transação, facilitando o monitoramento e a análise de retorno em tempo real.

-

Eficiência financeiraO modelo de operação de estoque completo maximiza a utilização de capital após a confirmação da tendência, ajudando a obter o máximo de lucro em um cenário de forte.

-

AdaptabilidadeEmbora os parâmetros padrão sejam 5, 21 e 50 dias, esses períodos de linha média podem ser ajustados de acordo com diferentes características do mercado e preferências dos comerciantes, aumentando a adaptabilidade da estratégia.

Risco estratégico

-

Risco de reversão de tendênciaEm caso de uma reversão súbita de uma tendência forte, o preço pode cair rapidamente abaixo da média de 21 dias, resultando em grandes perdas. Para mitigar esse risco, pode-se considerar a adição de mecanismos de parada mais sensíveis, como parada de percentual de flutuação ou parada de ATR.

-

Risco de operação totalA estratégia de distribuição de capital de 100%, embora maximize os lucros, também aumenta o risco de cada transação. Recomenda-se ajustar o tamanho da posição de acordo com a capacidade de tolerância ao risco individual ou implementar uma estratégia de construção em lotes.

-

Problemas de atrasoComo um indicador de atraso, as médias móveis podem não reagir rapidamente o suficiente quando o mercado muda drasticamente, causando um atraso no sinal de entrada ou saída. A velocidade de resposta pode ser melhorada com a introdução de médias móveis de ciclo dinâmico ou de índice (EMA).

-

Risco de transações frequentesNo mercado de arbitragem horizontal, os preços podem atravessar frequentemente a média de 21 dias, resultando em várias negociações inválidas e erosão de comissões. Isso pode ser reduzido adicionando condições de filtragem, como confirmação de volume de negociação ou filtragem de taxa de flutuação.

-

Sensibilidade do parâmetro: A performance da estratégia é sensível ao ciclo de linha média escolhido. A escolha inadequada de parâmetros pode levar a um excesso de ajuste ou a uma diminuição da qualidade do sinal. É recomendado que o melhor ajuste seja determinado por meio de otimização de parâmetros e testes de robustez em vários períodos e mercados.

-

Mercado intermédio fraco: Em mercados horizontais sem uma tendência evidente, a estratégia pode gerar uma grande quantidade de falsos sinais, resultando em prejuízos. Considere o aumento de filtros de intensidade de tendência, como o indicador ADX, para suspender a negociação em mercados não tendenciais.

Direção de otimização da estratégia

-

Aumento confirmadoIncluir análise de volume de transação nas condições de entrada e saída para garantir que a ruptura ou queda de preço seja suportada por uma participação de mercado suficiente. Por exemplo, pode-se exigir que o volume de transação no momento da ruptura seja maior do que o volume de transação médio dos últimos N dias.

-

Configurações de parâmetros adaptáveis: Adaptação do ciclo médio linear com base na dinâmica da situação de volatilidade do mercado, reduzindo o ruído com o uso de ciclos mais longos em ambientes de alta volatilidade e aumentando a sensibilidade com ciclos mais curtos em ambientes de baixa volatilidade. O indicador ATR pode ser usado para realizar esse ajuste.

-

Adicionar um filtro de intensidade de tendênciaIntroduzir ADX ou indicadores similares para avaliar a força da tendência, executar negociações apenas quando a tendência é clara e evitar negociações frequentes em mercados horizontais.

-

Construção em série de depósitos e depósitosMudança da distribuição de 100% do capital para um modelo de operação em lotes, com a construção ou redução gradual de posições quando diferentes condições são atendidas, reduzindo o risco e otimizando o custo médio.

-

Mecanismo de retenção aumentadoO objetivo é: estabelecer um ponto de parada baseado no ATR ou em pontos de resistência importantes, bloqueando parte dos lucros e melhorando a taxa de retorno do risco.

-

Análise de Multi-Framas de TempoA análise de tendências em combinação com um quadro de tempo mais alto, apenas quando a linha do sol e a linha do círculo coincidem, aumenta a precisão de captação de grandes tendências.

-

Optimização de defesa contra retiradaAumentar a proteção de retração em uma forte tendência ascendente, como a eliminação parcial antecipada de posições, para proteger os lucros obtidos, quando o preço retorna de um determinado percentual do seu ponto mais alto.

-

Complementação dos indicadores emocionaisA combinação de indicadores de oscilação como o RSI permite identificar situações de sobrevenda e sobrecompra, evitando a entrada em mercados em momentos de extrema emoção e reduzindo o risco de reversão.

Resumir

A estratégia de quantificação de acompanhamento de tendências de linha de equilíbrio tripla é um sistema de acompanhamento de tendências estruturado, claro e lógico, que reconhece, identifica e participa de uma forte tendência ascendente através da confirmação sincronizada de médias móveis de múltiplos períodos. A maior vantagem da estratégia reside no equilíbrio entre a simplicidade e a confiabilidade, evitando os riscos de simulação excessiva de complexidade e melhorando a qualidade do sinal por meio de mecanismos de confirmação múltiplos.

No entanto, como um sistema de acompanhamento de tendências, a estratégia pode ser desafiada em mercados horizontais, e o modelo de operação de posições completas aumenta o risco de uma única transação. A robustez e adaptabilidade da estratégia podem ser melhoradas ainda mais com o direcionamento de otimização recomendado, especialmente com o aumento da confirmação de volume, filtragem de intensidade de tendência e ajuste de parâmetros dinâmicos.

Em geral, a estratégia de quantificação de tendências de acompanhamento de tendências de linha de equilíbrio tripla fornece aos investidores de médio e longo prazo uma estrutura estruturada para ajudá-los a estabelecer posições em caso de confirmação de tendências e a sair em tempo hábil quando as tendências diminuem, realizando a filosofia de negociação "de acordo com a tendência". Com a definição de parâmetros razoáveis e otimização contínua, a estratégia deve manter um desempenho estável em vários ambientes de mercado.

/*backtest

start: 2024-06-06 00:00:00

end: 2025-06-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Claude - 21 Trend Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1