Estratégia de Negociação com Breakout Dinâmico Filtrado por WMA e Canais de Donchian

Visão Geral da Estratégia

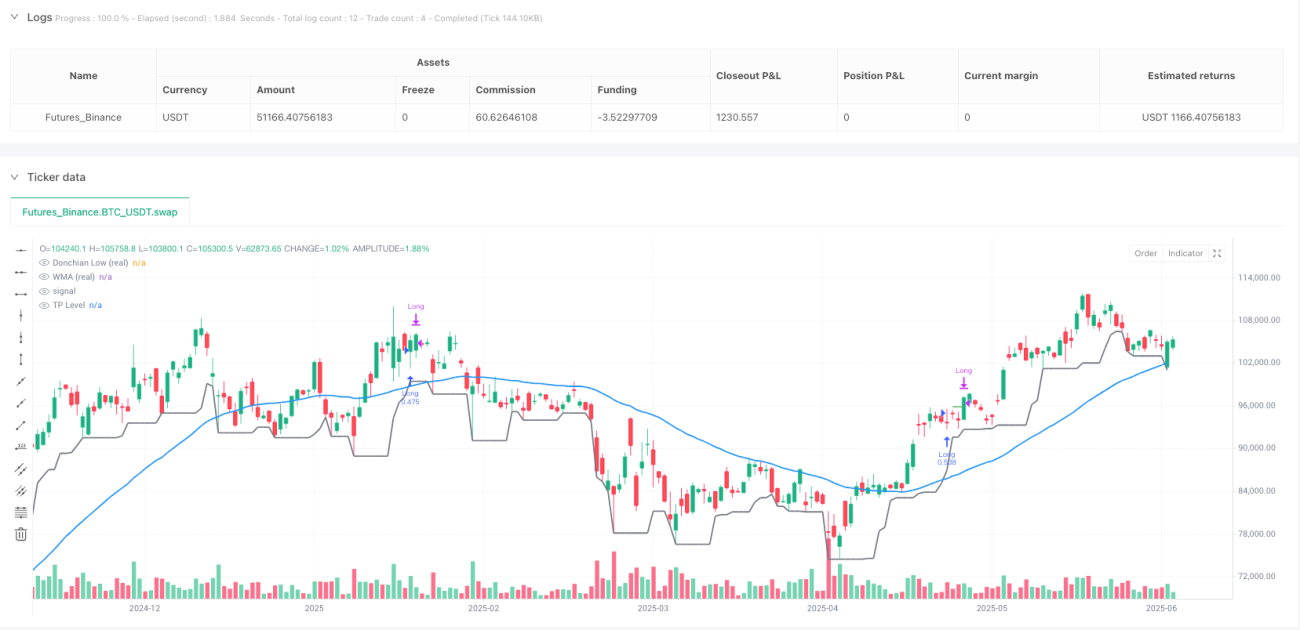

A Estratégia de Negociação com Ruptura Dinâmica e Canal de Donchian Filtrado por WMA é um sistema de negociação quantitativo focado em capturar rupturas impulsionadas por tendências. Esta estratégia combina o fundo do Canal de Donchian com a Média Móvel Ponderada (WMA) como filtro, entrando em posição comprada quando o fundo do Canal de Donchian cruza acima da WMA e sainda quando o preço recua e cruza novamente abaixo da WMA (ou atinge um alvo de lucro predefinido). A estratégia foi projetada para o ano-calendário de 2025 e, independentemente do tipo de gráfico usado (incluindo velas médias), executa negociações com base nos dados reais de OHLC, garantindo a precisão dos resultados do backtest. A estratégia começa com um capital inicial de 1.000 dólares australianos, utilizando 100% do capital disponível por negociação, sem permitir pirâmide.

Princípio da Estratégia

O princípio central da estratégia baseia-se na interação entre o Canal de Donchian e a Média Móvel Ponderada:

-

Fundo do Canal de Donchian: Calcula o menor preço dentro de um período de retrospectiva especificado, formando uma linha de suporte dinâmica. A fórmula é

ta.lowest(real_low, donchian_len). -

Média Móvel Ponderada (WMA): Aplicada ao preço de fechamento real, atribuindo maior peso aos preços recentes, refletindo o momento atual dos preços. O cálculo usa

ta.wma(real_close, wma_len). -

Sinal de Entrada: Acionado quando o fundo do Canal de Donchian cruza acima da WMA (

ta.crossover(donLow, wma)) e o tempo está dentro do intervalo de 2025. Este cruzamento indica que o preço está rompendo de uma faixa de volatilidade comprimida, com a confirmação de uma tendência ascendente pela WMA. -

Sinal de Saída: Inclui três casos:

- Saída por cruzamento: quando o fundo do Donchian cruza abaixo da WMA (

ta.crossunder(donLow, wma)) e a WMA não está mais subindo, indicando que o momento estagnou. - Saída por take profit: quando o preço atinge o nível de entrada multiplicado por (1 + percentual de take profit).

- Saída por calendário: quando o tempo excede o intervalo de 2025.

- Saída por cruzamento: quando o fundo do Donchian cruza abaixo da WMA (

-

Execução com Preços Reais: Todos os cálculos dos indicadores são baseados nos dados OHLC subjacentes do gráfico, obtidos através da função

request.security(), garantindo que, mesmo em gráficos de velas médias ou outros estilos, a estratégia seja executada com base em dados reais de preços.

Através desse design, a estratégia visa capturar movimentos de alta explosivos após a compressão da volatilidade dos preços, utilizando a WMA como filtro de confirmação de tendência para reduzir sinais falsos.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Combinação de Seguimento de Tendência e Ruptura: Através da combinação do fundo do Canal de Donchian com a WMA, captura tanto a ruptura de preços quanto garante alinhamento com a direção da tendência de longo prazo, melhorando a qualidade dos sinais.

-

Mecanismo Flexível de Take Profit: O parâmetro ajustável de take profit permite que os traders definam metas de lucro de acordo com diferentes condições de mercado e preferências de risco, aumentando a adaptabilidade da estratégia.

-

Uso de Dados OHLC Reais: Independentemente do estilo do gráfico, a estratégia é executada com base em preços reais, eliminando interferências do estilo do gráfico nos resultados do backtest e aumentando a confiabilidade.

-

Mecanismo de Confirmação de Tendência: A condição de saída considera não apenas o cruzamento de preços, mas também verifica se a WMA parou de subir, evitando saídas prematuras em correções de curto prazo durante tendências fortes.

-

Integração de Gestão de Capital: A estratégia incorpora a configuração de capital inicial e tamanho de posição, facilitando a avaliação completa do desempenho, incluindo a curva de crescimento do capital.

-

Ajuste de Parâmetros: Os parâmetros principais (comprimento do Donchian, comprimento da WMA, percentual de take profit) podem ser ajustados, permitindo que a estratégia se adapte a diferentes ativos e prazos.

-

Filtro Temporal: A restrição explícita de intervalo de tempo (2025) ajuda a otimizar a estratégia para condições específicas de mercado, evitando negociações em condições inadequadas.

Riscos da Estratégia

Apesar do design razoável, a estratégia apresenta os seguintes riscos que os traders devem considerar:

-

Limitação de Direção Única: A estratégia executa apenas operações compradas, podendo perder oportunidades em mercados em queda contínua ou enfrentar longos períodos de inatividade. Considere adicionar lógica de venda a descoberto para mercados bidirecionais.

-

Sensibilidade a Parâmetros: A escolha dos comprimentos do Donchian e da WMA impacta significativamente o desempenho. Parâmetros inadequados podem gerar muitos sinais falsos ou perder oportunidades importantes. Os parâmetros devem ser otimizados através de backtest em diferentes condições de mercado.

-

Especificidade de Mercado: Os comentários do código indicam que os parâmetros padrão foram otimizados para o gráfico de 30 minutos da Temple & Webster na ASX, podendo não ser adequados para todos os mercados e prazos. É necessário reotimizar para cada ativo específico.

-

Risco de Restrição Temporal: A estratégia limita-se ao ano-calendário de 2025; se o mercado tiver desempenho fraco nesse período, o retorno geral pode ser afetado. Considere expandir o intervalo de tempo ou adicionar filtros temporais adaptativos.

-

Risco de Take Profit Fixo: Um percentual fixo de take profit pode levar a saídas prematuras em mercados de alta volatilidade durante tendências fortes, ou ser muito distante em mercados de baixa volatilidade, dificultando o alcance. Ajuste dinamicamente o take profit com base na volatilidade do mercado.

-

Ausência de Controle de Drawdown: A estratégia não possui mecanismo explícito de stop loss, podendo sofrer grandes drawdowns antes que o sinal de cruzamento ocorra. Recomenda-se adicionar um limite máximo de drawdown ou um stop loss baseado em ATR.

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, seguem algumas possíveis direções de otimização:

-

Lógica de Negociação Bidirecional: Adicionar capacidade de venda a descoberto, especialmente quando o topo do Canal de Donchian cruza abaixo da WMA e a WMA está caindo. Isso permitiria que a estratégia lucrasse também em mercados em queda.

-

Ajuste Dinâmico de Parâmetros: Implementar um mecanismo que ajuste automaticamente os comprimentos do Donchian e da WMA com base na volatilidade do mercado. Por exemplo, usar comprimentos mais curtos em ambientes de alta volatilidade e mais longos em baixa volatilidade.

-

Adição de Stop Loss: Introduzir um stop loss baseado no Average True Range (ATR) ou definir uma porcentagem máxima de drawdown permitida para limitar perdas em negociações individuais.

-

Confirmação em Múltiplos Prazos: Adicionar confirmação de tendência de prazos superiores, executando negociações apenas quando alinhadas com a tendência de maior prazo, reduzindo o risco de negociações contra a tendência.

-

Filtro de Volume: Adicionar confirmação de volume, exigindo que o sinal de ruptura seja acompanhado por aumento de volume, melhorando a confiabilidade do sinal.

-

Otimização da Relação Risco/Retorno: Implementar uma relação take profit/stop loss variável, ajustada dinamicamente com base nas condições do mercado, estabelecendo metas de take profit mais distantes em tendências fortes.

-

Estratégia de Saída Parcial: Lógica de saída escalonada, permitindo fechar posições parcialmente ao atingir diferentes metas de lucro, travando parte dos ganhos enquanto mantém exposição à tendência.

-

Integração de Aprendizado de Máquina: Usar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros ou prever em quais condições de mercado a estratégia tem maior probabilidade de sucesso, permitindo regras de negociação adaptativas.

Otimizar esses aspectos não só melhora a robustez e adaptabilidade da estratégia, mas também amplia seu escopo de aplicação, mantendo-a competitiva em diferentes ambientes de mercado.

Resumo

A Estratégia de Negociação com Ruptura Dinâmica e Canal de Donchian Filtrado por WMA representa uma abordagem quantitativa bem elaborada que combina princípios de seguimento de tendência e negociação de ruptura para capturar movimentos de alta potencialmente fortes após compressão de volatilidade. Suas principais vantagens residem no uso de dados reais de preços, no mecanismo de confirmação de tendência e na flexibilidade dos parâmetros, permitindo adaptação a diferentes ambientes de negociação.

No entanto, a estratégia enfrenta desafios como direção única de negociação, sensibilidade a parâmetros e falta de uma gestão de risco robusta. Com otimizações como adição de capacidade bidirecional, ajuste dinâmico de parâmetros, melhoria do mecanismo de stop loss e confirmação em múltiplos prazos, a estratégia tem o potencial de se tornar um sistema de negociação mais completo e robusto.

Para traders quantitativos, este método que combina indicadores técnicos com regras de execução claras fornece uma estrutura estruturada, adequada tanto para aplicação direta quanto como base para o desenvolvimento de sistemas de negociação mais complexos. O mais importante é que os traders realizem backtests e otimizações completas dos parâmetros de acordo com as condições específicas do mercado e suas preferências de risco, a fim de alcançar o melhor desempenho.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1