Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado em análise de múltiplos períodos de tempo, utilizando principalmente os sinais combinados do indicador MACD, RSI, média VWAP e filtro de volatilidade ATR nos períodos de 30 minutos e 1 hora para executar operações. A estratégia suporta tanto posições compradas quanto vendidas, confirmando sinais de cruzamento de indicadores técnicos em diferentes períodos e aplicando condições de volatilidade para filtrar, a fim de melhorar a qualidade das negociações. A estratégia incorpora mecanismos fixos de take profit e stop loss em porcentagem, além de sair quando os indicadores técnicos se revertem, visando capturar movimentos de preço de curto e médio prazo.

Princípio da Estratégia

O princípio central da estratégia é filtrar sinais de baixa qualidade por meio de múltiplas confirmações, incluindo os seguintes componentes principais:

-

Sinais de Cruzamento MACD em Múltiplos Períodos:

- No gráfico de 30 minutos, utiliza MACD(12,26,9) para identificar o sinal principal de entrada

- Opcionalmente, utiliza a tendência do MACD de 1 hora como condição de confirmação

-

Filtro de Sobrecompra/Sobrevenda RSI:

- Para compra: exige RSI de 30 minutos > 55

- Para venda: exige RSI de 30 minutos < 45

- RSI de 1 hora como confirmação adicional de tendência

-

Confirmação Dupla de Posição de Preço em relação ao VWAP:

- Para compra: exige que o preço esteja acima do VWAP tanto no período de 30 minutos quanto no de 1 hora

- Para venda: exige que o preço esteja abaixo do VWAP tanto no período de 30 minutos quanto no de 1 hora

-

Filtro de Volatilidade:

- Utiliza o ATR(14) no gráfico de 30 minutos comparado com sua média móvel de 20 períodos

- Só entra quando a volatilidade atual é maior ou igual à sua média, evitando sinais falsos em ambientes de baixa volatilidade

-

Mecanismos de Saída em Múltiplos Níveis:

- Take profit (1,5%) e stop loss (0,5%) fixos em porcentagem

- Saída por cruzamento reverso do MACD de 30 minutos

- Saída por reversão da tendência do MACD de 1 hora

Através dessa filtragem e confirmação em múltiplos níveis, a estratégia visa capturar movimentos de curto e médio prazo com direcionalidade clara, filtrando sinais de baixa qualidade e melhorando a taxa de acertos e a relação risco/retorno.

Análise de Vantagens

-

Confirmação em Múltiplos Períodos: Ao combinar sinais dos períodos de 30 minutos e 1 hora, a estratégia consegue identificar melhor a tendência real, reduzindo o impacto de sinais falsos. Especialmente a confirmação da tendência do MACD de 1 hora ajuda a evitar negociações contra a tendência principal.

-

Adaptabilidade à Volatilidade: O filtro de volatilidade ATR garante que a estratégia só entre em operação quando o mercado tem impulso suficiente, evitando negociações em intervalos de baixa volatilidade, o que reduz efetivamente o risco de oscilações laterais.

-

Mecanismo de Saída Flexível: A estratégia não só inclui take profit e stop loss fixos, mas também mecanismos dinâmicos de saída baseados em reversão de indicadores, permitindo sair quando o mercado começa a reverter antes de atingir o take profit, protegendo os lucros.

-

Confirmação Dupla de Posição de Preço: Exige que o preço esteja acima (para compra) ou abaixo (para venda) do VWAP em ambos os períodos, confirmando ainda mais o momentum e a direção do preço, reduzindo falsos rompimentos.

-

Gerenciamento de Risco Incorporado: A estratégia possui mecanismos de stop loss e gerenciamento de posição (por padrão, utiliza 5% do capital da conta por negociação), ajudando a controlar a exposição ao risco de cada operação e proteger o capital.

Análise de Riscos

-

Desafio de Baixa Taxa de Acertos: Conforme observado nos comentários do código, a estratégia pode enfrentar uma taxa de acertos relativamente baixa. Isso ocorre porque a filtragem por múltiplas condições melhora a qualidade dos sinais, mas também reduz significativamente a frequência de negociações, resultando em uma amostra pequena e significância estatística limitada.

-

Sensibilidade a Parâmetros: A estratégia utiliza vários parâmetros ajustáveis, incluindo comprimentos do MACD, limites do RSI, parâmetros do filtro ATR, etc. Pequenas alterações nesses parâmetros podem afetar significativamente o desempenho da estratégia, existindo risco de overfitting.

-

Limitações do Take Profit/Stop Loss Fixo: Usar as mesmas proporções de take profit (1,5%) e stop loss (0,5%) para todos os ambientes de mercado pode não se adaptar a diferentes volatilidades. Em mercados de alta volatilidade, o stop loss pode ser muito apertado; em mercados de baixa volatilidade, o take profit pode estar muito distante.

-

Atraso dos Múltiplos Períodos: Utilizar sinais de períodos mais longos (como 1 hora) como confirmação pode introduzir atraso, fazendo com que se percam oportunidades de entrada ou se saia com atraso.

-

Falta de Capacidade de Adaptação ao Ambiente de Mercado: A estratégia não inclui mecanismos para distinguir diferentes ambientes de mercado (tendência/variação lateral), podendo ter desempenho ruim em certas condições.

Soluções:

- Considerar a introdução de mecanismos adaptativos de take profit e stop loss, ajustando dinamicamente com base no ATR ou outros indicadores de volatilidade

- Adicionar módulo de identificação do ambiente de mercado, ajustando parâmetros ou lógica de negociação conforme as condições

- Realizar backtests mais rigorosos e testes forward para evitar overfitting

- Considerar adicionar filtros de negociação, como filtros de horário ou de força de tendência, para melhorar ainda mais a qualidade dos sinais

Direções de Otimização

-

Otimização de Take Profit/Stop Loss Dinâmico: Substituir os percentuais fixos por valores dinâmicos baseados no ATR, por exemplo, usando 1,5×ATR como stop loss e 3×ATR como take profit. Isso permite que a estratégia se adapte melhor a diferentes ambientes de volatilidade, oferecendo stop loss mais amplo em períodos de alta volatilidade e apertando os alvos de take profit em períodos de baixa volatilidade.

-

Classificação do Ambiente de Mercado: Introduzir mecanismo de identificação do ambiente de mercado, distinguindo entre mercados de tendência e laterais. Pode-se usar ADX, largura das Bandas de Bollinger ou a relação do preço com uma média móvel de longo prazo para identificar o estado do mercado e ajustar os parâmetros da estratégia ou até mesmo alternar completamente a lógica de negociação.

-

Otimização do Momento de Entrada: Atualmente, a estratégia entra na mesma vela em que ocorre o cruzamento do MACD, podendo enfrentar slippage ou atraso na execução. Considerar entrar na abertura da vela seguinte após a confirmação do cruzamento, ou usar ordens limitadas para entrar em faixas de preço específicas, obtendo melhores preços de execução.

-

Filtro de Horário: Adicionar filtros de horário de negociação para evitar períodos de baixa eficiência. Por exemplo, evitar negociar durante o final da sessão asiática ou na transição entre as sessões europeia e americana, quando a liquidez pode ser menor ou a volatilidade irregular.

-

Parâmetros Adaptativos dos Indicadores: Projetar parâmetros adaptativos para MACD, RSI e ATR, ajustando automaticamente com base na volatilidade ou ciclicidade recente do mercado. Por exemplo, em mercados de alta volatilidade, usar parâmetros MACD mais curtos; em baixa volatilidade, usar parâmetros mais longos.

-

Classificação de Força do Sinal: Criar um sistema de pontuação de força para sinais de entrada, com base em múltiplos fatores (como tamanho do histograma do MACD, desvio do RSI, distância do VWAP, etc.), executando apenas negociações cuja pontuação ultrapasse um limiar específico, ou ajustando dinamicamente o tamanho da posição de acordo com a força do sinal.

-

Aprendizado de Máquina: Introduzir modelos de aprendizado de máquina para prever quais sinais têm maior probabilidade de gerar negociações lucrativas, treinando o modelo com dados históricos para identificar os padrões mais valiosos. Isso pode melhorar a adaptabilidade e a taxa de acertos da estratégia.

Essas direções de otimização visam melhorar a robustez, adaptabilidade e desempenho de longo prazo da estratégia, mantendo sua lógica central. Com essas melhorias, a estratégia pode lidar melhor com diferentes ambientes e condições de mercado.

Resumo

A estratégia quantitativa de negociação com filtro de volatilidade e cruzamento MACD-RSI em múltiplos períodos é um sistema de negociação abrangente, que combina múltiplos indicadores técnicos e sinais de vários períodos para identificar oportunidades de negociação de alta qualidade. A principal vantagem da estratégia reside em seu mecanismo de confirmação de sinais em múltiplos níveis e nas funcionalidades de gerenciamento de risco incorporadas, permitindo capturar movimentos de preço enquanto controla o risco.

Embora exista o desafio de uma baixa taxa de acertos, a estratégia mantém uma expectativa positiva ao aumentar o lucro médio por negociação vencedora. Com a implementação das melhorias sugeridas, especialmente take profit/stop loss dinâmicos, classificação do ambiente de mercado e classificação de força do sinal, o desempenho da estratégia pode ser ainda mais aprimorado.

A estratégia é adequada para traders de curto e médio prazo, especialmente aqueles que buscam uma abordagem sistemática baseada em análise técnica e que valorizam o gerenciamento de risco. O mecanismo de múltiplas confirmações reduz a frequência de negociações, mas aumenta a qualidade de cada operação, alinhando-se à filosofia de negociação "menos é mais", enfatizando a qualidade em vez da quantidade.

Na prática, recomenda-se que os traders testem a estratégia em ambiente simulado, especialmente avaliando os efeitos de cada melhoria, antes de aplicá-la cautelosamente ao mercado real. Além disso, monitorar continuamente as condições de mercado e ajustar os parâmetros da estratégia conforme necessário ajudará a manter um desempenho estável a longo prazo.

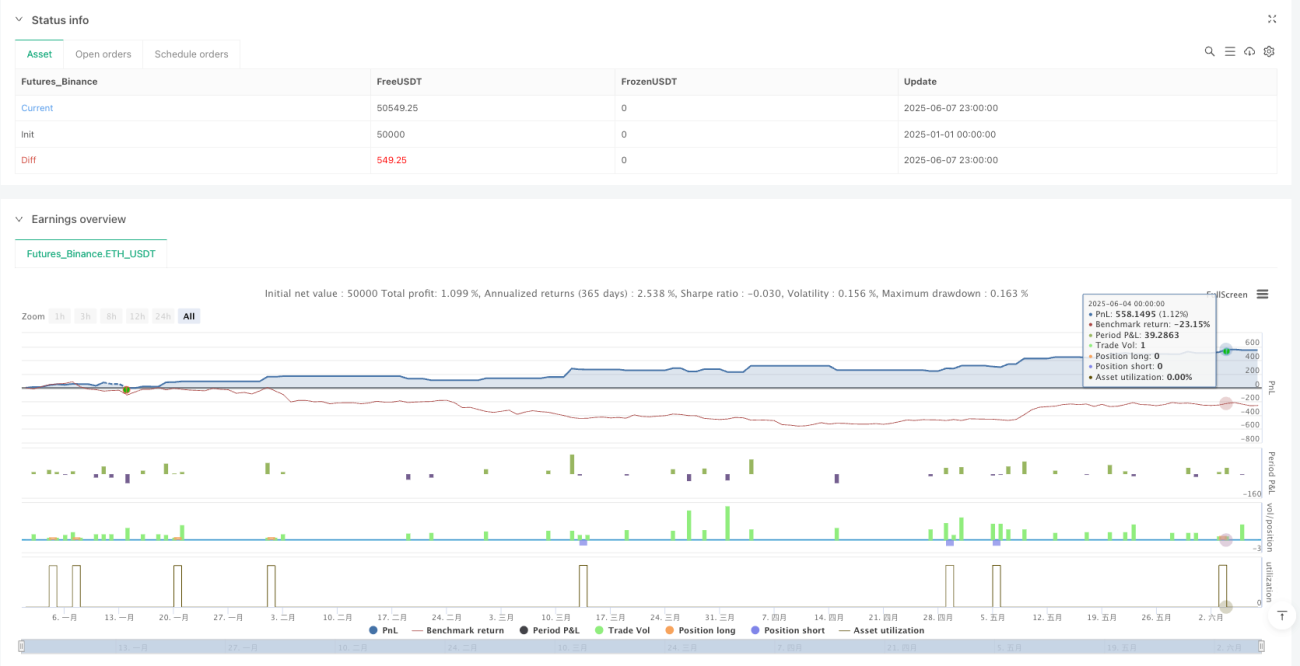

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GentlemanOfTrading

//@version=6- 1