Estratégia quantitativa de reversão à média com padrão de agulha nas Bandas de Bollinger e otimização de dois objetivos

Visão Geral

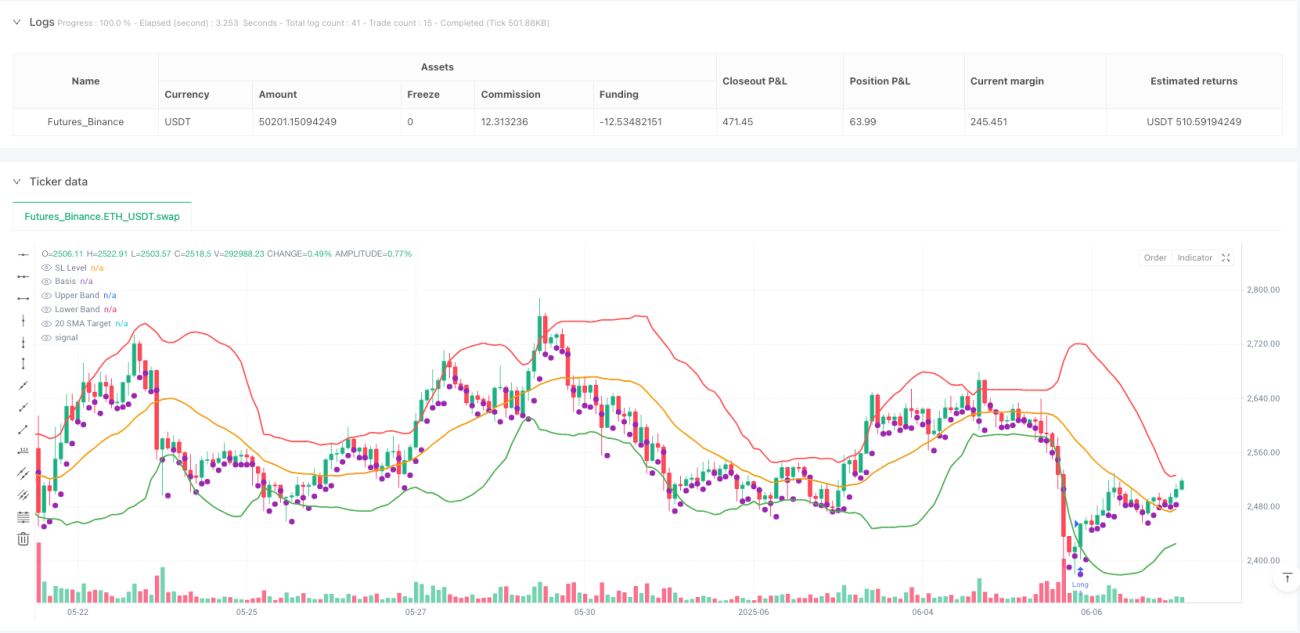

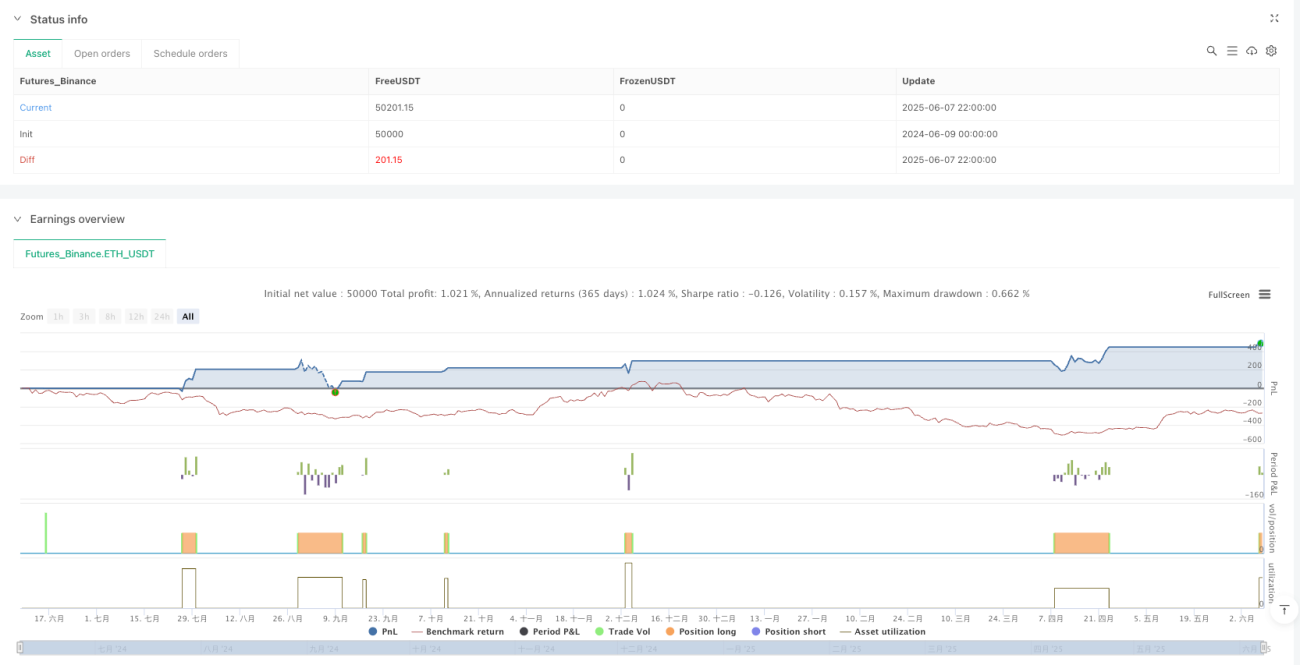

A estratégia quantitativa de reversão à média com padrão de agulha nas Bandas de Bollinger e otimização de duplo objetivo é um sistema de trading baseado em análise técnica, combinando o indicador Bandas de Bollinger com a análise de padrões de ação de preço. A estratégia foca em identificar potenciais pontos de reversão em zonas de sobrevenda do mercado, lucrando com o processo de retorno do preço da banda inferior para a média (SMA de 20 períodos) e até mesmo para a banda superior. A lógica central da estratégia é construída em torno do "padrão de agulha", ou seja, a característica em que a máxima do dia de negociação anterior está abaixo da banda inferior de Bollinger, enquanto o fechamento do dia atual retorna para o interior da banda, o que geralmente sinaliza uma potencial reversão de tendência. A estratégia utiliza um plano de lucro de duplo objetivo e um stop loss no mínimo do dia anterior, visando equilibrar risco e retorno.

Princípio da Estratégia

A operação da estratégia baseia-se nos seguintes princípios fundamentais:

-

Teoria da Reversão à Média: Os mercados financeiros possuem uma tendência natural de retornar à média. Quando o preço se afasta do seu nível médio (nesta estratégia, a SMA de 20 períodos), há uma maior probabilidade de retornar a essa média.

-

Sinal de Sobrevenda nas Bandas de Bollinger: Quando o preço toca ou ultrapassa a banda inferior de Bollinger (definida como 2 desvios padrão abaixo da média), o mercado é geralmente considerado em condição de sobrevenda, com possibilidade de recuperação.

-

Confirmação do Padrão de Agulha: A estratégia exige que a máxima do dia de negociação anterior esteja abaixo da banda inferior de Bollinger, enquanto o fechamento do dia atual retorna para o interior da banda. Esse padrão se assemelha a um padrão de reversão em forma de agulha, reforçando a confiabilidade do sinal de recuperação.

-

Estratégia de Saída com Duplo Objetivo:

- Primeiro objetivo: Banda média (SMA de 20 períodos)

- Segundo objetivo: Banda superior de Bollinger

-

Stop Loss Preciso: O nível de stop loss é definido na mínima do dia anterior, limitando as perdas potenciais.

A lógica de execução específica da estratégia é a seguinte:

entryCondition = high[1] < lowerBand[1] and close > lowerBand

Esta condição garante que a entrada no mercado ocorra apenas quando houver um sinal claro de reversão em padrão de agulha, evitando entradas cegas quando o preço apenas toca brevemente a banda inferior de Bollinger.

Vantagens da Estratégia

Analisando a estratégia em profundidade, podemos resumir as seguintes vantagens significativas:

-

Clareza do Sinal: As condições de entrada são claras e rigorosas, acionadas somente quando a máxima do dia anterior está abaixo da banda inferior e o fechamento do dia atual ultrapassa a banda inferior. Esta condição combinada reduz a ocorrência de sinais falsos.

-

Maximização de Lucro com Duplo Objetivo: A estratégia define dois alvos de lucro (banda média e banda superior), permitindo que parte da posição seja encerrada ao atingir o lucro moderado, enquanto outra parte é mantida para buscar retornos mais elevados, otimizando gradativamente os ganhos.

-

Mecanismo de Stop Loss Dinâmico: O stop loss é definido na mínima do dia anterior, o que torna o nível de stop mais ajustado à flutuação mais recente do mercado, sendo mais preciso do que um stop loss percentual fixo.

-

Adaptabilidade à Volatilidade do Mercado: Como as próprias Bandas de Bollinger ajustam automaticamente sua largura com base na volatilidade do mercado, a estratégia se adapta a diferentes ambientes de volatilidade, definindo faixas de objetivo mais amplas em mercados de alta volatilidade e faixas mais estreitas em mercados de baixa volatilidade.

-

Referência Visual para Trading: O código da estratégia inclui elementos visuais auxiliares completos, como o desenho das trilhas das Bandas de Bollinger, níveis de alvo e stop loss, facilitando o monitoramento visual do estado do mercado e da execução da estratégia pelos traders.

Riscos da Estratégia

Embora a estratégia possua uma estrutura lógica clara, ainda existem os seguintes riscos potenciais:

-

Confirmação Atrasada Levando a Má Entrada: A estratégia usa o preço de fechamento para confirmar o sinal, o que pode resultar em um preço de entrada distante do ponto ideal, especialmente durante períodos de alta volatilidade, podendo afetar a relação risco-retorno.

-

Risco de Falso Rompimento: O preço pode romper brevemente a banda inferior de Bollinger e continuar caindo em vez de subir, causando o chamado "falso rompimento". Mesmo que as condições de entrada sejam atendidas, pode haver perdas.

-

Falha na Reversão à Média: Em mercados com tendência forte, o preço pode se desviar da média por um longo período e continuar se movendo em uma direção, momento em que a suposição de reversão à média pode falhar temporariamente.

-

Stop Loss Muito Próximo: Em mercados de alta volatilidade, usar a mínima do dia anterior como stop loss pode ser muito próximo do preço de entrada, fazendo com que o ruído normal do mercado acione o stop loss, em vez de uma verdadeira reversão de tendência.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros das Bandas de Bollinger (período e múltiplo do desvio padrão). Diferentes ambientes de mercado podem exigir diferentes configurações ótimas de parâmetros.

Para mitigar esses riscos, considere as seguintes medidas:

- Combinar com outros indicadores de confirmação (como RSI ou volume) para melhorar a qualidade do sinal

- Implementar uma estratégia de gerenciamento de posição parcial, evitando operar com capital total

- Realizar backtests periódicos e ajustar os parâmetros para se adequar ao ambiente de mercado mais recente

- Considerar pausar a execução da estratégia em mercados de volatilidade extrema

Direções de Otimização

Com base na análise aprofundada da estratégia, aqui estão algumas possíveis direções de otimização:

-

Melhoria das Condições de Entrada:

- Adicionar fator de confirmação de volume, exigindo que o sinal de reversão seja acompanhado por aumento de volume

- Considerar a inclusão de um indicador de sobrevenda (como RSI < 30) como condição de confirmação auxiliar

- Implementação em código:

entryCondition = yesterdayHighBelowLowerBand and todayCloseAboveLowerBand and ta.rsi(close, 14) < 30

-

Definição Dinâmica de Alvos:

- Ajustar dinamicamente a distância dos alvos com base na volatilidade do mercado

- Definir alvos de lucro mais altos em mercados de alta volatilidade e alvos mais conservadores em mercados de baixa volatilidade

- Pode ser implementado através do ATR (Average True Range)

-

Otimização do Stop Loss:

- Adicionar um buffer ao stop loss para evitar acionamento por ruído de mercado

- Implementação em código:

stoplossLevel = low[1] * 0.99(definir buffer de 1%) - Ou usar stop loss dinâmico baseado em ATR:

stoplossLevel = close - (ta.atr(14) * 1.5)

-

Adicionar Filtro de Tempo:

- Executar trades apenas durante horários de maior eficiência

- Evitar períodos próximos a divulgações de dados econômicos importantes

- Exemplo de código:

validTradingHour = (hour >= 9 and hour < 16)

-

Gerenciamento Inteligente de Posição:

- Ajustar dinamicamente o tamanho da posição com base na volatilidade e na força do sinal

- Aumentar a posição em sinais de reversão mais fortes e manter o tamanho padrão em sinais normais

- Ideia de código:

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

O objetivo central dessas direções de otimização é melhorar a robustez e adaptabilidade da estratégia, permitindo que ela mantenha um desempenho consistente em diferentes ambientes de mercado.

Conclusão

A estratégia quantitativa de reversão à média com padrão de agulha nas Bandas de Bollinger e otimização de duplo objetivo é um sistema de trading de análise técnica bem estruturado, combinando habilmente princípios estatísticos (Bandas de Bollinger) com padrões de ação de preço (padrão de agulha). A estratégia se destaca na identificação de potenciais pontos de reversão do mercado, equilibrando efetivamente a frequência de trades e o potencial de lucro por meio de condições de entrada rigorosas e um design de alvo de lucro em duas camadas.

As principais vantagens da estratégia residem na definição clara do sinal, no ajuste adaptativo à volatilidade e na estrutura de gerenciamento de risco cuidadosamente projetada. No entanto, os usuários devem estar atentos às limitações da suposição de reversão à média e ao risco de falsos rompimentos durante a implementação.

Por meio das direções de otimização sugeridas, especialmente a adição de confirmação de volume, stop loss dinâmico e gerenciamento de posição baseado em volatilidade, a estratégia tem potencial para melhorar ainda mais sua robustez e desempenho de longo prazo. Em última análise, esta estratégia oferece aos traders uma estrutura confiável para capturar oportunidades potenciais de retorno do mercado de um estado de sobrevenda à sua média.

- 1