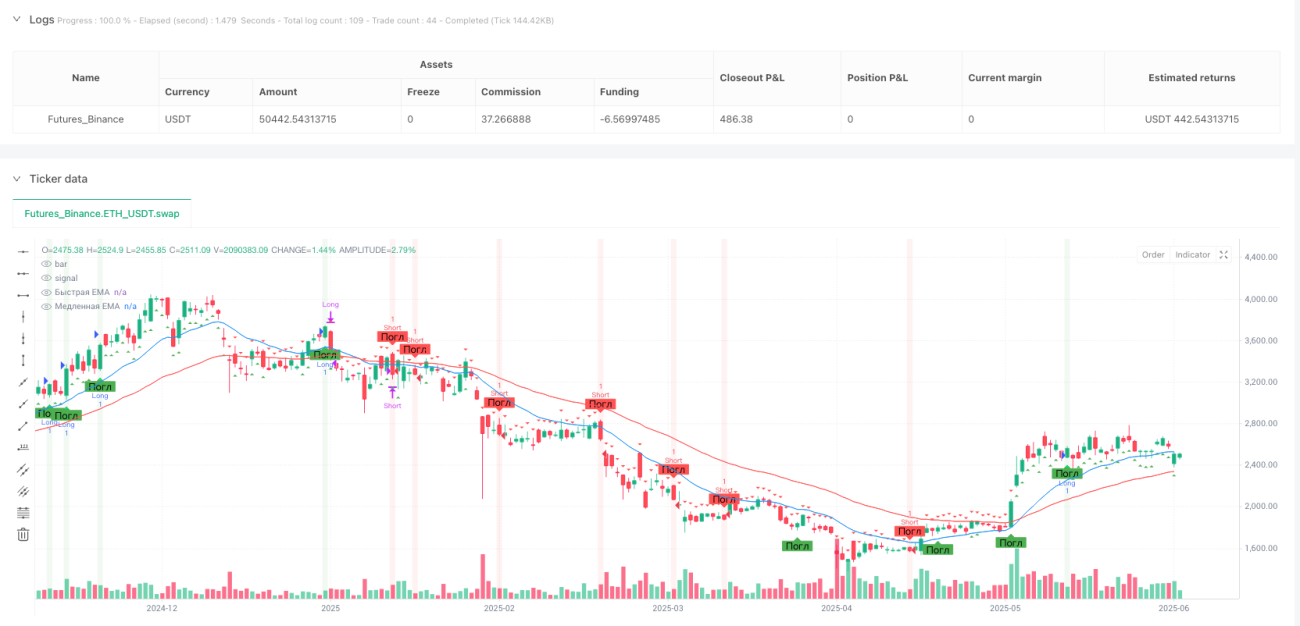

Visão Geral

Esta estratégia é um sistema avançado de acompanhamento de tendências que combina o reconhecimento de padrões de candlestick com a filtragem de tendência por Média Móvel Exponencial (EMA). Ela identifica padrões específicos de candlestick (martelo e padrões de engolfo) como sinais de entrada, enquanto utiliza o cruzamento da EMA rápida (período 20) e da EMA lenta (período 50) para confirmar a direção da tendência do mercado, aumentando a taxa de sucesso das operações. A estratégia também incorpora mecanismos inteligentes de gerenciamento de risco, incluindo um stop loss fixo de 5% e um trailing stop de 1%, além de um mecanismo inovador de saída atrasada, que aguarda 2 velas completas antes de executar o sinal de saída, reduzindo efetivamente as saídas falsas em mercados oscilantes.

Princípio da Estratégia

O princípio central da estratégia é baseado na combinação de acompanhamento de tendência e reconhecimento de padrões de preço. A lógica de implementação específica é a seguinte:

-

Identificação de Tendência:

- Tendência de alta: EMA rápida (período 20) > EMA lenta (período 50)

- Tendência de baixa: EMA rápida (período 20) < EMA lenta (período 50)

-

Condições de Entrada:

- Entrada longa: (Padrão de martelo ou engolfo de alta) E tendência de alta E sem posição aberta

- Entrada curta: Padrão de engolfo de baixa E tendência de baixa E sem posição aberta

-

Reconhecimento de Padrões de Candlestick:

- Martelo: Através de uma proporção rigorosa entre corpo e sombra ((mínimo - abertura) >= 2 * (abertura - fechamento))

- Engolfo: Múltiplas condições de confirmação, garantindo que a vela atual "engula" completamente a vela anterior

-

Mecanismo de Saída:

- Saída principal: Cruzamento de EMA (EMA rápida cruza a EMA lenta)

- Execução atrasada: Aguarda 2 velas completas após o sinal aparecer

- Saída de emergência: Stop loss fixo de 5% + trailing stop de 1%

O código implementa um sistema de contador para gerenciar a saída atrasada, garantindo que, após a ativação do sinal, um número especificado de velas seja aguardado antes de executar a operação de saída, reduzindo efetivamente as saídas prematuras em mercados oscilantes.

Vantagens da Estratégia

Após uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Mecanismo de Múltipla Confirmação: A combinação de padrões de candlestick com a filtragem de tendência por EMA aumenta significativamente a confiabilidade dos sinais de negociação, reduzindo a geração de sinais falsos.

-

Reconhecimento Avançado de Padrões: A estratégia utiliza parâmetros rigorosos para definir o martelo e o padrão de engolfo, garantindo que apenas padrões de alta qualidade sejam identificados e gerem sinais de negociação.

-

Sistema Inteligente de Saída: O mecanismo inovador de saída atrasada (controlado pelo parâmetro

exitDelayBars) permite que a estratégia evite sair prematuramente de operações lucrativas devido a flutuações de curto prazo do mercado, aumentando consideravelmente a capacidade de resistência ao ruído do sistema. -

Gerenciamento Abrangente de Risco: Integra dupla proteção com stop loss fixo (5%) e trailing stop (1%), controlando efetivamente o risco de cada operação e ao mesmo tempo permitindo travar lucros obtidos.

-

Auxílio Visual: A estratégia oferece elementos visuais ricos, incluindo linhas EMA coloridas, marcação de padrões de candlestick e realce de fundo, ajudando os traders a compreender intuitivamente o estado do mercado e o processo de geração de sinais.

-

Sem Piramidação: A estratégia define

pyramiding=0, garantindo que haja apenas uma posição por vez, evitando problemas de alavancagem excessiva e concentração de risco.

Riscos da Estratégia

Embora a estratégia seja bem projetada, ainda apresenta os seguintes riscos potenciais:

-

Desempenho Fraco em Mercados Oscilantes: Em mercados laterais sem tendência clara, os cruzamentos de EMA e os padrões de candlestick podem ocorrer com frequência, gerando muitos sinais falsos e operações com prejuízo. A solução é evitar o uso em mercados oscilantes ou adicionar filtros extras, como o indicador RSI, para identificar zonas de oscilação.

-

Risco do Stop Loss Fixo: O stop loss fixo de 5% pode não ser amplo o suficiente em mercados de alta volatilidade, levando a stops prematuros, enquanto em mercados de baixa volatilidade pode ser excessivamente amplo. Recomenda-se ajustar dinamicamente a porcentagem de stop loss com base nas características de volatilidade do ativo específico.

-

Os Dois Lados da Saída Atrasada: Embora a saída atrasada reduza perdas causadas por falsos rompimentos, ela também pode fazer com que se perca o ponto ideal de saída em uma verdadeira reversão de tendência, aumentando o drawdown. Pode-se considerar ajustar dinamicamente o período de atraso combinando com indicadores de volatilidade.

-

Dependência Excessiva da EMA: A estratégia baseia-se principalmente no cruzamento da EMA para julgar a tendência, e a EMA pode reagir com atraso em mercados que mudam rapidamente. Recomenda-se considerar a combinação com indicadores de momentum de preço mais sensíveis em mercados de alta volatilidade.

-

Falta de Confirmação de Volume: Atualmente, a estratégia não utiliza dados de volume para confirmar os padrões de candlestick, o que pode reduzir a confiabilidade dos sinais. Pode-se adicionar condições de confirmação de volume para aumentar a proporção de sinais válidos.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Sistema de Parâmetros Adaptativos: Substituir os períodos fixos de EMA (20 e 50) por períodos adaptativos que se ajustam automaticamente com base na volatilidade do mercado, usando períodos mais curtos em mercados de baixa volatilidade para maior sensibilidade e períodos mais longos em mercados de alta volatilidade para reduzir ruído. Isso permitirá que a estratégia se adapte melhor a diferentes ambientes de mercado.

-

Integração de Stop Loss Dinâmico com ATR: Substituir o stop loss percentual fixo por um stop loss dinâmico baseado no Average True Range (ATR), fazendo com que o ponto de stop reflita de forma mais razoável as condições reais de volatilidade do mercado, evitando stops muito apertados em alta volatilidade e muito largos em baixa volatilidade.

-

Adicionar Confirmação de Volume: Incluir condições de volume para validar os padrões de candlestick, por exemplo, exigir que o volume seja maior que a média durante a formação do martelo ou do padrão de engolfo, para aumentar a confiabilidade do padrão.

-

Análise de Múltiplos Timeframes: Introduzir um mecanismo de confirmação de múltiplos timeframes, exigindo que a direção da tendência em um timeframe superior esteja alinhada com a do timeframe de negociação, reduzindo o risco de operar contra a tendência principal.

-

Filtro de Horário: Adicionar filtragem de horário de negociação, evitando períodos de baixa liquidez ou alta volatilidade (como divulgações de dados econômicos), reduzindo riscos de slippage e movimentos anormais.

-

Otimização com Machine Learning: Pode-se considerar a introdução de algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a filtragem de sinais, treinando modelos com dados históricos para identificar os ambientes de negociação e configurações de parâmetros mais favoráveis.

Resumo

Esta é uma estratégia avançada e bem projetada de acompanhamento de tendências, que, ao combinar o reconhecimento de padrões de candlestick com a filtragem de tendência por EMA, cria um poderoso sistema de negociação com múltiplos mecanismos de confirmação. A principal vantagem da estratégia reside em suas condições inteligentes de entrada e no mecanismo inovador de saída atrasada, que aumenta efetivamente a qualidade do sinal e reduz as perdas causadas por falsos rompimentos.

Esta estratégia é especialmente adequada para mercados com tendências claras de médio a longo prazo, sendo os timeframes de 1 hora a 4 horas provavelmente os cenários de aplicação ideais. Para melhorar ainda mais o desempenho da estratégia, recomenda-se a introdução de sistemas de parâmetros adaptativos, stop loss dinâmico baseado em ATR e análise de múltiplos timeframes como medidas de otimização. Ao mesmo tempo, deve-se evitar o uso da estratégia em mercados oscilantes ou adicionar filtros extras para identificar ambientes sem tendência.

Através de um gerenciamento de risco cuidadoso e auxílio visual, esta estratégia não apenas fornece uma estrutura de execução confiável para negociação quantitativa, mas também oferece uma ferramenta valiosa de análise de mercado para traders manuais. As direções futuras de otimização concentram-se principalmente na adaptabilidade e na confirmação multidimensional, visando melhorar ainda mais a estabilidade de desempenho da estratégia em diferentes ambientes de mercado.

- 1