Estratégia de Reversão à Média com Bandas de Bollinger para Múltiplas Posições e Sistema de Take-Profit Fixo

Visão Geral

A Estratégia de Reversão à Média com Múltiplas Posições e Stop de Lucro Fixo com Bandas de Bollinger é um sistema de negociação baseado em indicadores técnicos e no princípio da reversão à média. A estratégia compra quando o preço rompe abaixo da banda inferior de Bollinger e realiza lucro quando o preço sobe uma percentagem específica. É uma estratégia típica de trading contrário, que visa capturar oportunidades de recuperação após condições de sobrevenda do mercado, enquanto utiliza a gestão de múltiplas posições para diversificar riscos e otimizar a utilização de capital. O conceito central desta estratégia é que, quando o preço se desvia da sua média (especialmente um rompimento para baixo da banda inferior de Bollinger), o preço tende a reverter para a média. Através de parâmetros configuráveis, a estratégia permite que os traders ajustem os parâmetros das Bandas de Bollinger, o número máximo de posições e a percentagem de lucro alvo de acordo com diferentes condições de mercado.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

-

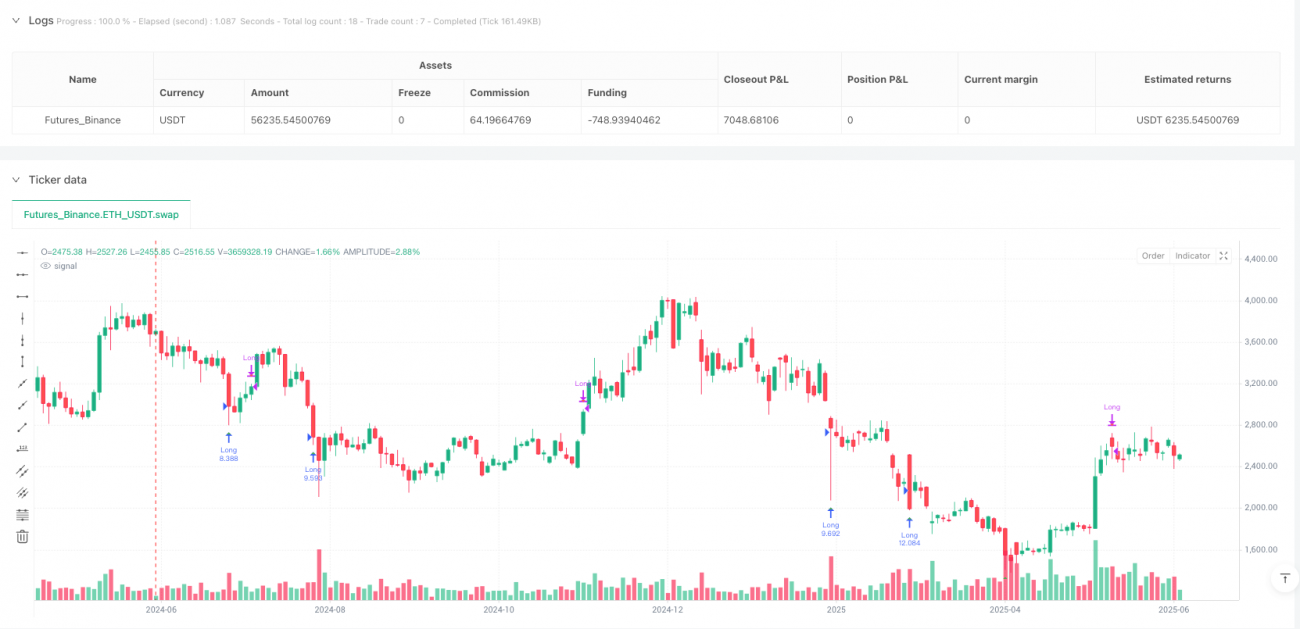

Sistema de Sinal das Bandas de Bollinger: A estratégia utiliza o indicador padrão Bandas de Bollinger (parâmetros padrão: 20 períodos e 2 desvios padrão). Um sinal de compra é gerado quando o preço rompe abaixo da banda inferior de Bollinger. A banda inferior é considerada um suporte dinâmico, representando uma zona de sobrevenda do mercado.

-

Gestão de Múltiplas Posições: A estratégia permite manter várias posições simultaneamente (padrão: 2). Cada nova posição só é aberta quando o número total de posições em aberto está abaixo do limite máximo. Esta abordagem permite que a estratégia entre no mercado gradualmente durante quedas contínuas de preço, em vez de aplicar todo o capital de uma só vez.

-

Cálculo do Tamanho da Posição: O tamanho de cada negociação é determinado pelo capital total dividido pelo número máximo de negociações. Isto garante uma distribuição uniforme dos fundos entre todas as posições potenciais, implementando uma gestão de risco simples mas eficaz.

-

Stop de Lucro Fixo com Percentagem: A estratégia utiliza um objetivo de lucro predefinido (padrão: 6%) como condição de saída. Assim que qualquer posição atinge ou excede este limiar, o sistema fecha automaticamente a posição com lucro.

-

Visualização de Sinais: A estratégia marca no gráfico os sinais de compra (triângulos verdes quando o preço rompe abaixo da banda inferior de Bollinger) e os sinais de venda (triângulos vermelhos quando o objetivo de lucro é atingido), permitindo que os traders compreendam visualmente a execução da estratégia.

Do ponto de vista técnico, a estratégia verifica duas condições-chave a cada período de preço: comprar quando o preço rompe abaixo da banda inferior de Bollinger e o número atual de posições é inferior ao limite máximo; vender quando qualquer posição atinge ou excede o objetivo de lucro predefinido. Esta lógica simples e clara torna a estratégia fácil de entender e implementar.

Vantagens da Estratégia

-

Utilização Eficaz do Princípio da Reversão à Média: A estratégia baseia-se na tendência de reversão à média do mercado, comprando quando o preço do ativo está sobrevendido (rompendo abaixo da banda inferior de Bollinger), o que muitas vezes é um bom momento para uma recuperação. Este método é particularmente eficaz em mercados voláteis mas com tendência.

-

Diversificação de Risco e Gestão de Capital: Ao permitir múltiplas transações simultâneas e distribuir uniformemente o capital, a estratégia implementa uma gestão de capital simples mas eficaz. Este método reduz o impacto potencial de qualquer perda numa única transação, mantendo a capacidade de capturar múltiplas oportunidades.

-

Objetivo de Lucro Claro: A percentagem fixa de lucro fornece uma estratégia de saída clara para cada negociação, evitando os riscos de overholding e de drawdown que podem advir de "deixar os lucros correrem". Este método de saída mecanizado reduz a influência das emoções na negociação.

-

Flexibilidade do Design Paramétrico: A estratégia permite ajustar parâmetros-chave como o período das Bandas de Bollinger, o desvio padrão, o número máximo de transações e o objetivo de lucro, permitindo que os traders otimizem o desempenho da estratégia de acordo com diferentes condições de mercado e preferências de risco individuais.

-

Simplicidade de Implementação: O código tem uma estrutura clara e concisa, tornando a estratégia fácil de compreender, implementar e manter, mesmo para traders com experiência limitada em programação.

-

Feedback Visual de Sinais: A representação gráfica dos sinais de compra e venda fornece uma confirmação visual da execução da estratégia, ajudando os traders a avaliar o desempenho da estratégia em dados históricos e a monitorizar sinais em tempo real.

Riscos da Estratégia

-

Risco de Falha na Reversão à Média: Em mercados com tendência forte, o preço pode continuar a desviar-se da média sem reverter, levando a uma situação de "apanhar uma faca que cai". Quando um ativo está numa tendência descendente forte, o sinal da banda inferior de Bollinger pode ser acionado prematuramente, resultando em perdas contínuas.

-

Custo de Oportunidade do Stop de Lucro Fixo: Embora o stop de lucro fixo de 6% proporcione disciplina à estratégia, pode levar a saídas prematuras em mercados com fortes movimentos de alta, perdendo ganhos potenciais maiores. Este método de saída mecânico não se adapta às características de volatilidade das diferentes fases do mercado.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não implementa stop loss, o que significa que, em caso de queda contínua do preço, as transações podem gerar perdas significativas. A ausência de um mecanismo de limitação de risco é uma falha notável.

-

Tratamento Simplificado da Alocação de Capital: Embora a distribuição uniforme do capital pelo número máximo de transações seja um método simples, não considera a volatilidade do mercado ou a força relativa de cada oportunidade de transação, podendo levar a uma alocação de capital subótima.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros de entrada (período das Bandas de Bollinger, desvio padrão, objetivo de lucro, etc.). Combinações de parâmetros que funcionam bem em backtests podem ter um desempenho fraco em condições de mercado futuras, conduzindo a um risco de overfitting.

-

Acumulação de Risco com Posições Sobrepostas: Quando se mantêm múltiplas posições simultâneas, todas elas podem estar expostas a riscos de mercado semelhantes, especialmente durante eventos de mercado sistémicos, o que pode levar a uma acumulação de risco em vez de uma verdadeira diversificação.

Direções de Otimização da Estratégia

-

Adicionar um Mecanismo de Stop Loss: A introdução de stop loss é a direção de otimização mais crítica. Podem ser considerados stop loss baseados numa percentagem fixa, stop loss móvel ou stop loss adaptativo baseado na volatilidade. Isto melhorará significativamente a capacidade de gestão de risco da estratégia, evitando que pequenas perdas se transformem em grandes prejuízos.

-

Filtro de Estado do Mercado: Adicionar mecanismos de identificação de tendência, como a direção de médias móveis ou o indicador ADX, para evitar entradas prematuras em tendências descendentes fortes. A estratégia pode ser configurada para ser ativada apenas quando o mercado está a negociar lateralmente ou numa tendência ascendente, reduzindo o risco de "apanhar uma faca que cai".

-

Objetivo de Lucro Dinâmico: Substituir a percentagem fixa de lucro por um objetivo dinâmico baseado na volatilidade do mercado, por exemplo, usando múltiplos do ATR (Average True Range) ou uma percentagem da largura das Bandas de Bollinger. Isto permitirá que a estratégia se adapte às características de volatilidade em diferentes condições de mercado.

-

Tamanho de Posição Baseado na Força do Sinal: Ajustar o tamanho da posição com base na força do sinal (por exemplo, o grau de desvio do preço em relação à banda inferior de Bollinger), alocando mais capital a sinais mais fortes, otimizando assim a eficiência na utilização de fundos.

-

Adicionar um Filtro de Tempo: Implementar mecanismos de filtragem baseados no tempo para evitar negociar durante períodos de baixa liquidez ou alta volatilidade, como antes e depois da divulgação de dados económicos importantes. Isto pode reduzir o risco de movimentos anormais de preços.

-

Análise de Correlação e Diversificação de Investimentos: No trading multi-ativo, adicionar verificações de correlação para garantir que as múltiplas posições realmente diversificam o risco, evitando a concentração de risco devido à negociação simultânea de ativos altamente correlacionados.

-

Diversificação da Estratégia de Saída: Considerar a implementação de estratégias de take profit parciais, por exemplo, fechar 50% da posição quando se atinge 3% de lucro e o restante quando se atinge 6%, equilibrando ganhos de curto prazo com potencial de longo prazo.

Resumo

A Estratégia de Reversão à Média com Múltiplas Posições e Stop de Lucro Fixo com Bandas de Bollinger é um sistema de negociação simples e poderoso, concebido para capturar oportunidades de recuperação após condições de sobrevenda do mercado. Combina o princípio da reversão à média da análise técnica com a gestão de múltiplas posições, comprando quando o preço rompe abaixo da banda inferior de Bollinger e vendendo quando atinge o objetivo de lucro predefinido, proporcionando uma execução robusta da estratégia.

As principais vantagens desta estratégia residem na sua simplicidade conceptual, implementação intuitiva e parâmetros flexíveis, tornando-a adequada para diferentes estilos de negociação e ambientes de mercado. No entanto, a sua desvantagem mais notável é a falta de um mecanismo de stop loss e a sua vulnerabilidade a mercados com tendência forte.

Através de otimizações como a adição de stop loss, filtros de estado do mercado e objetivos de lucro dinâmicos, a estratégia tem potencial para melhorar significativamente o seu retorno ajustado ao risco. Particularmente, em mercados voláteis com características de reversão à média, uma estratégia otimizada pode apresentar um desempenho excelente.

Para traders que procuram uma abordagem de negociação sistemática baseada em princípios estatísticos, esta estratégia fornece uma base sólida que pode ser ainda mais personalizada e melhorada de acordo com as preferências de risco individuais e as condições de mercado. Quer seja utilizada como um sistema de negociação independente ou como parte de uma carteira de investimentos maior, a estratégia de reversão à média com Bandas de Bollinger devidamente otimizada pode ser um ativo valioso no arsenal do trader.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1