Estratégia de negociação quantitativa inovadora com choque de atraso zero e multiindicador

Visão geral

Esta estratégia é uma estratégia de negociação de alta quantidade baseada em vários indicadores técnicos, que combina MACD de atraso zero, dupla EMA, RSI e ATR para identificar potenciais oportunidades de negociação e gerenciar o risco. A estratégia se concentra em capturar brechas na flutuação dos preços e, ao mesmo tempo, identificar sinais falsos através de vários indicadores, aumentando a precisão das negociações.

Princípio da estratégia

O princípio central da estratégia é identificar oportunidades de negociação de alta probabilidade através da sinergia de vários indicadores técnicos. A lógica de implementação é a seguinte:

-

Confirmação da tendência: Use o EMA rápido ((20) e o EMA lento ((55) para determinar a direção da tendência geral do mercado. Quando o EMA rápido está acima do EMA lento, é identificado como uma tendência ascendente; ao contrário, é uma tendência descendente.

-

Breakout MACD de atraso zero: estratégia de adoção de MACDs de atraso zero melhorados, reduzindo os problemas de atraso dos MACDs tradicionais por meio de correções matemáticas.

zeroLagFast = 2 * emaFast1 - emaFast2ezeroLagSlow = 2 * emaSlow1 - emaSlow2Esta otimização é implementada. Quando o gráfico de coluna MACD se move de baixo para cima, um sinal de multi-cabeças é disparado; quando ele se move de cima para baixo, um sinal de cabeças vazias é disparado. -

Filtragem RSI: Use o indicador RSI ((14) para filtrar o estado extremo do mercado, execute a transação apenas quando o RSI estiver entre 30 e 70, evitando a criação de novas posições em áreas de sobrecompra ou sobrevenda.

-

Gestão de Riscos DinâmicosA estratégia oferece dois mecanismos de suspensão de perda:

- Paragem de perda dinâmica baseada no ATR, com paragem de perda definida como 1,5 vezes a ATR e paragem de perda definida como 3 vezes a ATR

- Stop loss com base em percentagem fixa, calculada através de um risco-retorno-rácio predefinido

-

Controle de alto risco:

- A função de rastreamento de stop loss permite o bloqueio de lucros em situações favoráveis

- A função de equilíbrio de ganhos e perdas desloca o stop loss para o preço de entrada quando uma determinada taxa de retorno de risco é atingida

As condições de admissão são definidas como:

- Multi-cabeça: EMA rápida > EMA lenta && MACD coluna > Coluna de depressão && MACD[O RSI é mais baixo do que o RSI.

- Cabeça em branco: EMA rápida < EMA lenta && MACD gráfico em colunas < - Pico && MACD gráfico em colunas[[a linha anterior] > - o limiar && RSI > 30 && RSI < 70

Vantagens estratégicas

Ao analisar o código em profundidade, a estratégia tem as seguintes vantagens significativas:

-

Confirmação de múltiplos sinais: Combinação de três tipos diferentes de indicadores: EMA, MACD de atraso zero e RSI, reduzindo significativamente os falsos sinais e aumentando a precisão de negociação. A EMA fornece a direção da tendência, a MACD capta as mudanças de dinâmica e o RSI filtra o estado extremo do mercado.

-

Tecnologia zero-latencyO MACD é uma estratégia para identificar os pontos de inflexão do mercado mais cedo do que o MACD tradicional, melhorando a capacidade de lidar com o tempo de negociação. Os indicadores tradicionais geralmente apresentam problemas de atraso, enquanto a estratégia é usada para identificar pontos de inflexão mais cedo do que o MACD tradicional.

2 * emaFast1 - emaFast2A fórmula para reduzir esse atraso. -

Gestão de risco adaptativa: Ajustar dinamicamente o nível de stop loss de acordo com a volatilidade do mercado (medido pelo ATR) para tornar a gestão de risco mais precisa. Ampliar automaticamente o alcance do stop loss durante a alta volatilidade e contrair durante a baixa volatilidade, evitando que o stop loss seja desencadeado por ruído aleatório.

-

Opções flexíveis de controlo de riscoATR: Os usuários podem escolher o ATR de stop loss dinâmico ou de stop loss em porcentagem fixa, de acordo com o estilo de negociação, além de oferecer um stop loss de rastreamento e um equilíbrio de ganhos e perdas para atender às necessidades de diferentes operadores.

-

Condições de entrada equilibradasA estratégia, que garante que não se construam posições em zonas extremas através de filtragem pelo RSI, mas que, combinada com a dupla confirmação da EMA e do MACD para aumentar a confiabilidade das negociações, não é nem demasiado conservadora nem demasiado radical.

-

Marcações de transações visuais: O código inclui a função de etiquetas de negociação, mostrando intuitivamente os pontos de entrada no gráfico, facilitando a análise posterior e a otimização da estratégia.

Risco estratégico

Apesar da estratégia ser bem concebida, existem os seguintes riscos potenciais:

-

Sensibilidade do parâmetroA estratégia usa vários indicadores técnicos, cada um com seu próprio conjunto de parâmetros. A escolha inadequada de parâmetros pode levar a otimização excessiva ou conflito de sinais. Recomenda-se a verificação da estabilidade dos parâmetros em diferentes condições de mercado, evitando a adaptação excessiva dos dados históricos.

-

Atraso na mudança de tendênciaEmbora seja usado o MACD de atraso zero, o mecanismo de confirmação de múltiplos indicadores pode causar um certo grau de atraso de entrada em pontos de mercado acentuados. Em mercados que mudam rapidamente, pode ser desejável perder o melhor ponto de entrada ou a configuração de posição de parada.

-

Risco de mercados voláteis: Em mercados de choque horizontal, os EMAs podem ocorrer com frequência, resultando em excesso de sinais de negociação e possíveis perdas contínuas. Considere a adição de filtros de ambiente de mercado adicionais para identificar mercados de choque e ajustar a estratégia.

-

Limitação de limiar fixoA estratégia utiliza limites fixos de MACD e RSI, que podem não ser suficientemente flexíveis em diferentes cenários de mercado. Idealmente, esses limites devem ser ajustados à volatilidade do mercado e à dinâmica das características cíclicas.

-

Risco de falha técnicaO comentário no código menciona "under construction using ai not complete yet", indicando que a estratégia pode ainda não ter sido totalmente otimizada ou testada.

As soluções incluem: implementação de mecanismos de ajuste de parâmetros adaptativos, aumento da capacidade de identificação do ambiente de mercado, introdução de filtros de taxa de flutuação, adição de restrições de frequência de negociação e testes completos em diferentes condições de mercado e prazos.

Direção de otimização da estratégia

Com base na análise de código, as seguintes direções de otimização podem ser consideradas:

-

Sistema de parâmetros adaptativosImplementação de mecanismos de ajuste dinâmico de parâmetros, permitindo que os MACDs, os limites do RSI e os períodos de EMA se ajustem automaticamente à volatilidade e à periodicidade do mercado. Isso pode ser feito calculando o diferencial padrão ou a média real da variação da amplitude de variação da taxa de flutuação do mercado recente, permitindo que a estratégia mantenha o melhor desempenho em diferentes fases do mercado.

-

Classificação do cenário de mercadoAumento da capacidade de identificação do cenário de mercado, para distinguir entre mercados de tendência e mercados de turbulência. Isso pode ser feito com o indicador ADX ou com a análise da volatilidade a longo prazo, para ajustar a frequência de negociação ou suspender a negociação em diferentes estados de mercado. Isso é especialmente eficaz para reduzir os falsos sinais em mercados de turbulência.

-

Confirmação do Multi-TemposIntrodução de análise de múltiplos quadros temporais, exigindo que a direção da tendência em quadros temporais maiores coincida com a direção da negociação. Por exemplo, antes de executar o sinal de um gráfico de uma hora, confirme a direção da tendência em um gráfico de quatro horas ou dia, aumentando a taxa de sucesso da negociação.

-

Filtro de taxa de flutuação: Adicionar um mecanismo de filtragem baseado na volatilidade histórica, ajustar os parâmetros da estratégia ou suspender a negociação em períodos de volatilidade anormalmente alta ou anormalmente baixa. Isso pode ser feito comparando a relação do ATR atual com sua média móvel.

-

Otimização de aprendizagem de máquinaConsidere o uso de algoritmos de aprendizagem de máquina para otimizar dinamicamente os parâmetros de entrada e saída, em particular, o uso de aprendizagem aumentada (RL) ou algoritmos genéticos (GA) para otimizar sistemas de múltiplos parâmetros para encontrar a melhor combinação de parâmetros em diferentes ambientes de mercado.

-

Melhorias no sistema de prevenção de danosIntrodução de um sistema de stop loss inteligente baseado em pontos de suporte/resistência, e não apenas em múltiplos ATR. Isso pode ser feito através da identificação de altos e baixos recentes ou níveis de preços críticos, tornando a configuração de stop loss mais adequada à estrutura do mercado.

-

Filtro de volume de transações: Adição de requisitos de confirmação de volume de transação para garantir que os sinais ocorram com suporte de volume de transação suficiente para evitar falsas rupturas em ambientes de baixa liquidez.

O objetivo central das recomendações de otimização acima é aumentar a adaptabilidade e a robustez da estratégia, permitindo que ela mantenha um desempenho estável em diferentes cenários de mercado, reduzindo o risco de sensibilidade de parâmetros e otimização excessiva.

Resumir

A estratégia de negociação de quantificação de rupturas com atraso zero de múltiplos indicadores é um sistema de negociação abrangente que integra o rastreamento de tendências, a captura de momentum e a identificação de turbulências. Combinando o MACD de atraso zero, o sistema de dupla EMA e o indicador RSI, a estratégia permite identificar efetivamente potenciais pontos de inflexão e oportunidades de ruptura no mercado, além de melhorar a qualidade do sinal por meio de múltiplos mecanismos de filtragem.

As principais vantagens da estratégia reside no seu sistema de confirmação de sinais em vários níveis e no seu quadro de gestão de risco flexível, incluindo o stop loss dinâmico baseado no ATR, o stop loss de rastreamento e o equilíbrio de perdas e prejuízos. Estas funções permitem que a estratégia se adapte a diferentes condições de mercado e proteja o capital contra perdas significativas.

No entanto, as estratégias também enfrentam desafios de sensibilidade a parâmetros e adaptabilidade ao mercado. Para melhorar ainda mais a performance das estratégias, recomenda-se a implementação de um sistema de parâmetros de adaptação, uma função de classificação do mercado e um mecanismo de confirmação de vários prazos para aumentar a robustez e a adaptabilidade das estratégias.

Em geral, trata-se de uma estratégia de negociação quantitativa razoavelmente projetada, adequada para operadores experientes em negociações de médio e curto prazo em mercados voláteis. Através de monitoramento, teste e otimização contínuos, a estratégia tem o potencial de fornecer resultados de negociação estáveis em várias condições de mercado.

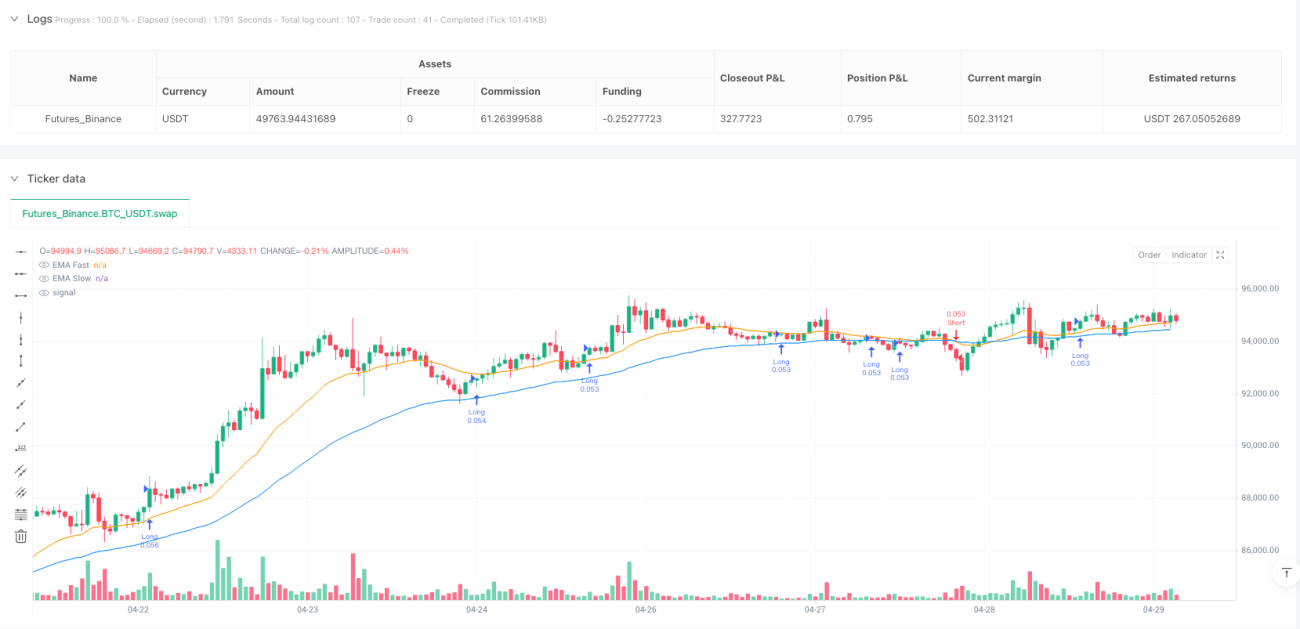

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1