Visão Geral

Esta estratégia é um sistema de acompanhamento de tendências baseado em Bandas de Bollinger, focando em capturar o forte impulso de alta gerado por rompimentos da banda superior. A ideia central é entrar comprado quando o preço de fechamento ultrapassa a banda superior, indicando que o mercado entrou em uma tendência de alta forte; e sair quando o preço cai abaixo da banda inferior, travando lucros e controlando riscos. A estratégia opera apenas em posições compradas, sem operações vendidas, sendo especialmente adequada para ambientes de mercado com tendências bem definidas.

Princípios da Estratégia

A estratégia funciona com base nas Bandas de Bollinger, que consistem em uma banda média (média móvel) e dois canais de desvio padrão (superior e inferior). A implementação específica é a seguinte:

- Cálculo da banda média: Por padrão, utiliza uma MMS (Média Móvel Simples) de 20 períodos, mas suporta vários tipos de médias móveis (MMA, MMSuavizada, MMP, MMV).

- Cálculo da volatilidade: Utiliza o desvio padrão multiplicado por 2,0 para determinar a largura do canal.

- Banda superior = Banda média + (Desvio Padrão × Multiplicador)

- Banda inferior = Banda média - (Desvio Padrão × Multiplicador)

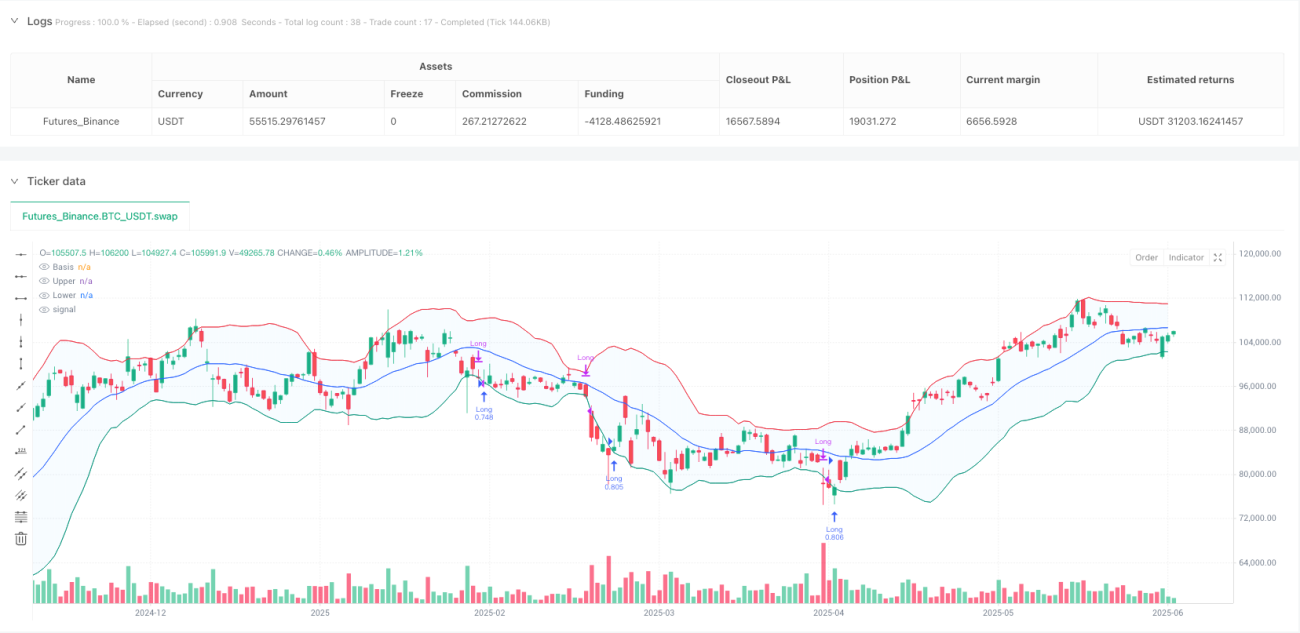

Lógica de entrada: Quando o preço de fechamento rompe a banda superior, o sistema interpreta isso como um sinal de forte impulso de alta e imediatamente abre uma posição comprada. Esse rompimento geralmente indica um sentimento positivo do mercado, com probabilidade de continuidade da tendência de alta.

Lógica de saída: Quando o preço de fechamento cai abaixo da banda inferior, o sistema considera que o impulso de alta se esgotou ou houve reversão, fechando a posição imediatamente. Esse design permite que os lucros se expandam enquanto a tendência dura, mas também sai a tempo quando a tendência termina.

A estratégia inclui um filtro temporal no código (de 2018 a 2069), permitindo que o usuário teste o desempenho em um intervalo específico, facilitando a análise em diferentes ciclos de mercado.

Vantagens da Estratégia

-

Sinais de negociação simples e claros: As condições de entrada e saída são objetivas, sem julgamentos complexos, reduzindo a pressão psicológica e a dificuldade de decisão do trader.

-

Alta adaptabilidade: Ajustando os parâmetros das Bandas de Bollinger (período, multiplicador do desvio padrão, tipo de média móvel), a estratégia pode se adaptar a diferentes condições de mercado e volatilidade.

-

Gestão de risco razoável: Quando a tendência termina ou se inverte, o mecanismo de saída pela banda inferior controla o risco de forma eficaz, evitando grandes drawdowns.

-

Captura de tendências fortes: Opera apenas no lado comprado, focando em capturar grandes movimentos de alta, evitando riscos adicionais de operações vendidas.

-

Parâmetros personalizáveis: Oferece vários parâmetros ajustáveis, como período das bandas, multiplicador do desvio padrão, tipo de média móvel, etc., permitindo otimização para diferentes ativos e prazos.

-

Visual intuitivo: A estratégia mantém a visualização original das Bandas de Bollinger, permitindo que o trader observe graficamente os sinais de entrada e saída.

Riscos da Estratégia

-

Risco de falso rompimento: Em mercados laterais, o preço pode romper a banda superior com frequência e rapidamente recuar, gerando negociações frequentes e perdas. Solução: Adicionar filtros extras, como exigir que o rompimento ocorra por dois períodos consecutivos ou confirmar com outros indicadores como RSI.

-

Risco de reversão da tendência: A tendência pode se reverter antes que o preço atinja a banda inferior, resultando em perda de lucros. Solução: Considerar adicionar um stop móvel ou metas de lucro para não depender exclusivamente da banda inferior como saída.

-

Dependência de um único indicador: A estratégia depende apenas das Bandas de Bollinger, sem mecanismos de confirmação adicionais, o que pode gerar sinais falsos. Solução: Combinar com volume, indicadores de momentum (como MACD, RSI) como ferramentas de confirmação.

-

Sensibilidade a parâmetros: Parâmetros inadequados das Bandas de Bollinger podem gerar sinais em excesso ou escassez. Solução: Realizar backtests históricos para encontrar a combinação ideal de parâmetros e revisar periodicamente sua eficácia.

-

Falta de mecanismo de stop loss: Por padrão, a estratégia só sai quando o preço toca a banda inferior, sem um stop loss definido. Solução: Adicionar um stop loss fixo ou dinâmico baseado no ATR para controlar o risco por operação.

Direções de Otimização

-

Adicionar mecanismo de confirmação de tendência: Combinar a direção de uma média móvel de longo prazo ou o indicador ADX para executar compras apenas quando a tendência geral for de alta, evitando negociações frequentes em mercados laterais ou de baixa. Isso pode aumentar a taxa de acerto e a rentabilidade, já que estratégias de acompanhamento de tendência têm melhor desempenho em tendências fortes.

-

Otimizar o momento de entrada: Atualmente, a entrada ocorre imediatamente após o rompimento da banda superior. Pode-se esperar uma pequena correção antes de entrar ou usar a distância percentual do preço em relação à banda superior como condição de entrada, obtendo melhor preço.

-

Melhorar o mecanismo de stop loss: Implementar um stop loss dinâmico baseado em ATR ou trailing stop, preservando os lucros da tendência enquanto controla o risco mais cedo. Isso é especialmente importante para evitar grandes drawdowns em mercados voláteis.

-

Adicionar confirmação de volume: No sinal de entrada, exigir que o volume acompanhe o aumento, confirmando a validade do rompimento. O volume é um importante fator de confirmação de movimentos de preço, filtrando rompimentos falsos.

-

Otimização de múltiplos prazos: Adicionar no código análise de múltiplos períodos, executando a operação apenas quando vários prazos mostrarem sinais de alta. Essa "convergência de prazos" pode aumentar significativamente a confiabilidade da estratégia.

-

Filtro de volatilidade: Ajustar os parâmetros ou suspender negociações em ambientes de volatilidade extremamente alta ou baixa, pois as Bandas de Bollinger se comportam de forma muito diferente nessas condições.

Resumo

A Estratégia de Captura de Tendência com Bandas de Bollinger em Múltiplos Prazos Baseada em Rompimento de Momentum é um sistema focado em capturar fortes tendências de alta. Utilizando os sinais de rompimento das bandas superior e inferior, a estratégia permite entrar no início da tendência e sair quando ela termina, sendo simples e eficaz.

A estratégia é mais adequada para mercados com tendências bem definidas e, ao operar apenas comprado, evita riscos extras de operações vendidas. Embora existam riscos como falsos rompimentos e dependência de um único indicador, é possível melhorá-la adicionando indicadores de confirmação, otimizando o stop loss e incorporando análise de múltiplos prazos.

Para o trader, essa estratégia oferece um framework claro, especialmente indicado para negociação de tendências de médio e longo prazo. Com parâmetros adequados e medidas de controle de risco, é possível obter resultados consistentes na prática. O mais importante é que a flexibilidade da estratégia permite ajustes a diferentes condições de mercado, mantendo sua eficácia a longo prazo.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-06-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy-iNsTiNcT", title="iNsTiNcT - Bollinger Bands Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1