Visão Geral

Esta estratégia é um método de trading de alta frequência que combina análise de múltiplos períodos de tempo com identificação de padrões de candlestick. Ela utiliza principalmente o timeframe de 15 minutos para determinar a direção da tendência geral, enquanto identifica padrões de rompimento de candlestick (engolfo) no gráfico de 5 minutos para uma entrada precisa. A característica mais notável da estratégia é o uso de uma relação risco/retorno de 1:3, ou seja, o lucro potencial é três vezes o risco potencial, o que ajuda a manter a rentabilidade geral mesmo sem uma taxa de sucesso muito alta. Simultaneamente, a estratégia define dinamicamente as posições de stop loss identificando os pontos altos e baixos das flutuações de preço, aumentando a flexibilidade da gestão de risco.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na análise de múltiplos períodos de tempo e na teoria do price action. Especificamente, o mecanismo de funcionamento da estratégia divide-se nos seguintes passos chave:

-

Determinação da Direção da Tendência: A tendência geral é determinada através da análise do price action no timeframe de 15 minutos. A estratégia calcula as máximas e mínimas dos últimos 5 períodos. Se tanto as máximas quanto as mínimas estão subindo, considera-se uma tendência de alta; se ambas estão descendo, considera-se uma tendência de baixa.

-

Identificação de Suporte/Resistência: No gráfico de 5 minutos, a estratégia identifica níveis chave de suporte e resistência calculando a mínima e a máxima dos últimos 5 períodos. Esses níveis de preço são usados como pontos de referência para o stop loss.

-

Identificação de Padrões de Candlestick: A estratégia foca em identificar padrões fortes de engolfo. Um engolfo de alta ocorre quando o fechamento atual é maior que a abertura e cobre completamente a faixa de preço da vela anterior; um engolfo de baixa é o oposto.

-

Condições de Entrada: Um sinal de trading só é gerado quando a direção da tendência de 15 minutos está alinhada com o padrão de candlestick de 5 minutos. Por exemplo, um sinal de compra é gerado quando ocorre um engolfo de alta em uma tendência de alta; um sinal de venda é gerado quando ocorre um engolfo de baixa em uma tendência de baixa.

-

Gestão de Risco: A estratégia utiliza uma relação risco/retorno de 1:3, com o stop loss definido na mínima recente da flutuação (para posições compradas) ou na máxima recente (para posições vendidas), enquanto o alvo de take profit é 3 vezes a distância do stop loss.

Vantagens da Estratégia

Analisando a fundo a implementação do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Sinergia de Múltiplos Períodos de Tempo: Ao combinar os timeframes de 15 e 5 minutos, a estratégia reduz sinais falsos, entrando apenas quando suportada pela tendência maior, aumentando a taxa de sucesso das operações.

-

Lógica de Entrada Clara: Utiliza o clássico padrão de engolfo como gatilho de entrada, um padrão amplamente reconhecido na análise técnica como um forte sinal de reversão ou continuação.

-

Relação Risco/Retorno Otimizada: A relação fixa de 1:3 permite que a estratégia teoricamente atinja o ponto de equilíbrio com uma taxa de sucesso de apenas 25%. Taxas de sucesso reais acima deste valor gerarão lucro líquido.

-

Stop Loss Dinâmico: O stop loss é baseado nos pontos altos e baixos das flutuações de preço recentes, em vez de um número fixo de pontos, permitindo que a estratégia se adapte melhor a diferentes ambientes de volatilidade do mercado.

-

Mecanismo de Feedback Visual: A estratégia marca os sinais de compra/venda e as posições de entrada no gráfico, facilitando a avaliação e verificação visual do desempenho da estratégia pelo trader.

-

Gestão de Capital Integrada: A estratégia usa, por padrão, 2% do capital da conta para cada operação. Este tipo de gestão de posição proporcionada ajuda a controlar o risco por operação.

Riscos da Estratégia

Apesar da estratégia ser bem desenhada, existem os seguintes riscos potenciais:

-

Risco de Eventos de Mercado Inesperados: Durante notícias importantes ou eventos inesperados, o preço pode romper rapidamente o stop loss, resultando em perdas maiores que o esperado. A solução é pausar a estratégia antes da divulgação de dados econômicos ou notícias importantes.

-

Risco de Baixa Liquidez: Em condições de baixa liquidez de mercado, pode ocorrer slippage, fazendo com que os preços reais de entrada ou saída se desviem do esperado. Recomenda-se usar a estratégia durante os principais períodos de negociação, evitando horários de baixa liquidez.

-

Risco de Falso Rompimento: O padrão de engolfo não é 100% confiável e podem ocorrer falsos rompimentos. A solução é considerar a adição de indicadores de confirmação, como confirmação de volume ou outros filtros técnicos.

-

Atraso na Identificação da Tendência: Usar 5 períodos para calcular a tendência pode introduzir algum atraso. Em mercados fortemente oscilantes, este atraso pode gerar sinais errados. Pode-se considerar ajustar o número de períodos ou adicionar indicadores extras de confirmação de tendência.

-

Limitação da Relação Risco/Retorno Fixa: Embora a relação 1:3 seja teoricamente atrativa, nem todos os ambientes de mercado são adequados para esta configuração. Em mercados de alta volatilidade ou tendência indefinida, pode ser difícil atingir um lucro 3 vezes maior que o stop loss.

Direções de Otimização da Estratégia

Através de uma análise aprofundada, estas são as direções para otimização adicional da estratégia:

-

Ajuste Dinâmico da Relação Risco/Retorno: A relação risco/retorno pode ser ajustada dinamicamente com base na volatilidade do mercado (indicador ATR). Usar configurações mais conservadoras (como 1:2) em ambientes de baixa volatilidade e configurações mais agressivas (como 1:4) em ambientes de forte tendência. Isto permite uma melhor adaptação a diferentes estados de mercado.

-

Adicionar Confirmação de Volume: Incluir um filtro de volume nas condições de entrada. Só entrar quando o padrão de engolfo for acompanhado por um aumento significativo de volume, reduzindo o risco de falsos rompimentos.

-

Introduzir Indicadores de Momentum: Podem ser combinados indicadores de momentum como RSI ou MACD como filtros adicionais, garantindo que o ponto de entrada tenha não apenas suporte de padrão, mas também suporte de momentum.

-

Otimizar a Escolha do Período de Tempo: A estratégia atual usa timeframes fixos de 15 e 5 minutos. Podem ser usados parâmetros ajustáveis, permitindo ao utilizador escolher a melhor combinação de períodos de tempo com base no ativo negociado e preferências pessoais.

-

Mecanismo de Bloqueio Parcial de Lucros: Pode ser implementada uma estratégia de saída gradual, por exemplo, bloquear uma parte do lucro quando o preço atinge uma relação risco/retorno de 1:1, ajustar o stop loss da posição restante para o preço de custo e deixar a posição restante buscar um retorno maior.

-

Filtro de Horário de Negociação: Adicionar um filtro de horário para evitar negociar durante períodos de alta volatilidade e baixa liquidez perto da abertura e fechamento do mercado, ou para evitar horários de divulgação de dados econômicos importantes.

-

Otimização Adaptativa de Parâmetros: Pode ser implementado um mecanismo que ajusta automaticamente os parâmetros da estratégia com base no desempenho recente do mercado, por exemplo, ajustando o número de períodos para determinar a tendência com base nas características do mercado nos últimos 20-50 períodos de negociação.

Resumo

A Estratégia de Rompimento de Candlestick em Múltiplos Períodos de Tempo com Relação Risco/Retorno Otimizada é um sistema de trading abrangente que combina análise de tendências, price action e gestão de risco. Ela melhora a qualidade do sinal através da análise sinérgica de múltiplos períodos de tempo, fornece pontos de entrada precisos através de padrões clássicos de candlestick e emprega uma relação risco/retorno otimizada para garantir a rentabilidade a longo prazo.

Esta estratégia é particularmente adequada para traders que buscam oportunidades de trading de alta frequência no curto prazo, especialmente em ambientes de mercado com tendências claras. No entanto, como todas as estratégias de trading, não é perfeita e requer ajustes apropriados por parte do trader com base na sua própria tolerância ao risco e objetivos de trading.

Ao implementar as sugestões de otimização apresentadas neste artigo, especialmente o ajuste dinâmico da relação risco/retorno e a adição de indicadores de confirmação extras, a robustez e adaptabilidade da estratégia podem ser ainda mais melhoradas. Em última análise, o sucesso desta estratégia depende não apenas do algoritmo em si, mas também da compreensão do mercado por parte do trader e da monitorização e melhoria contínuas da estratégia.

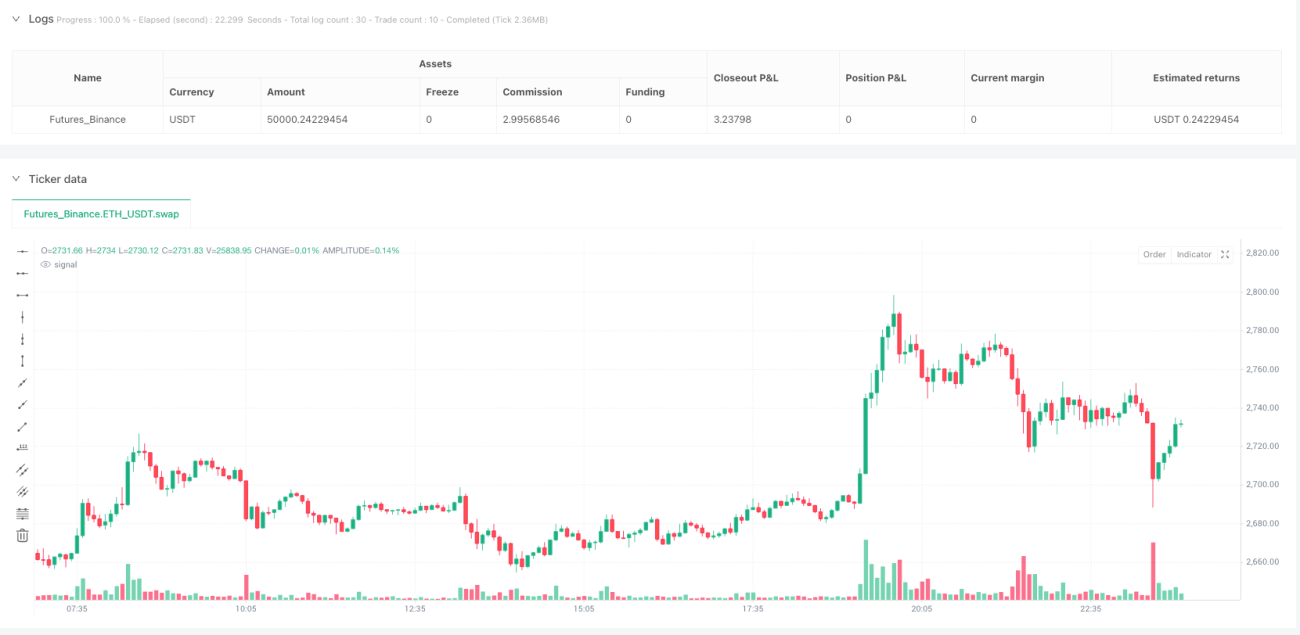

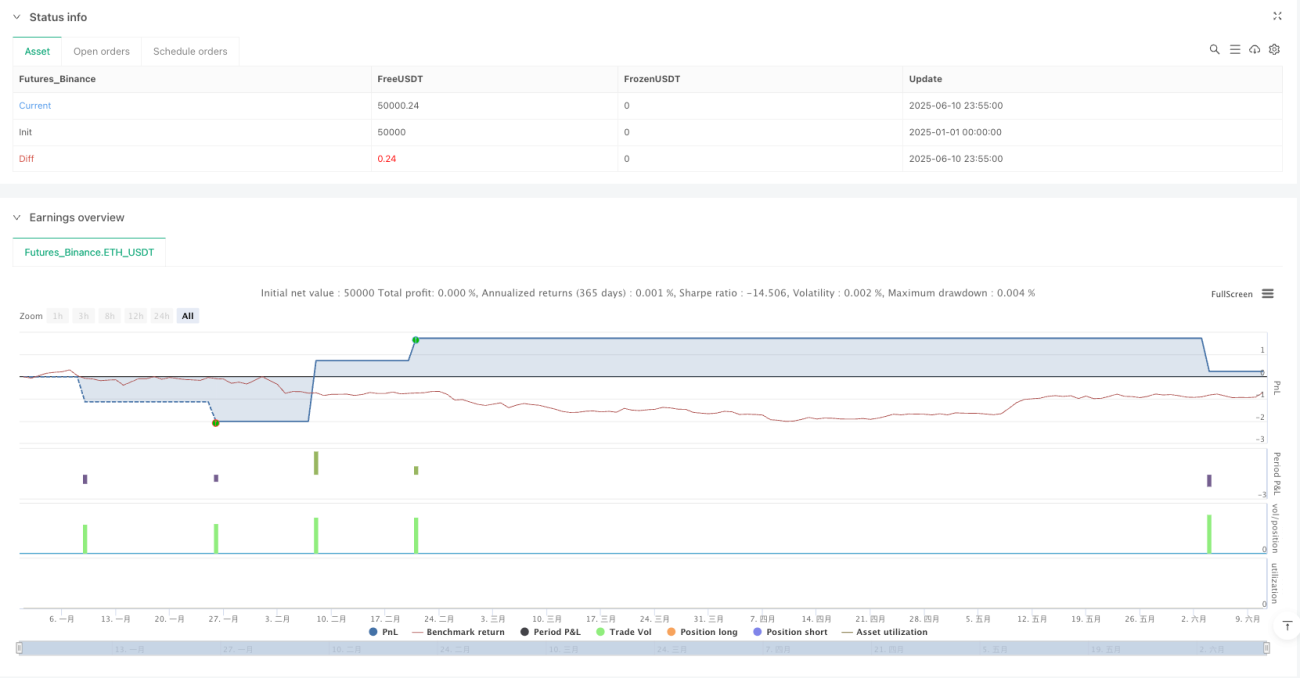

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("5-Min Gold Scalping Strategy with 1:3 RR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// Trend Direction (Using 15-Minute Price Action)- 1