Estratégia de Negociação Quantitativa Avançada com Filtro de Intervalo de Tendência Dinâmica

Visão Geral

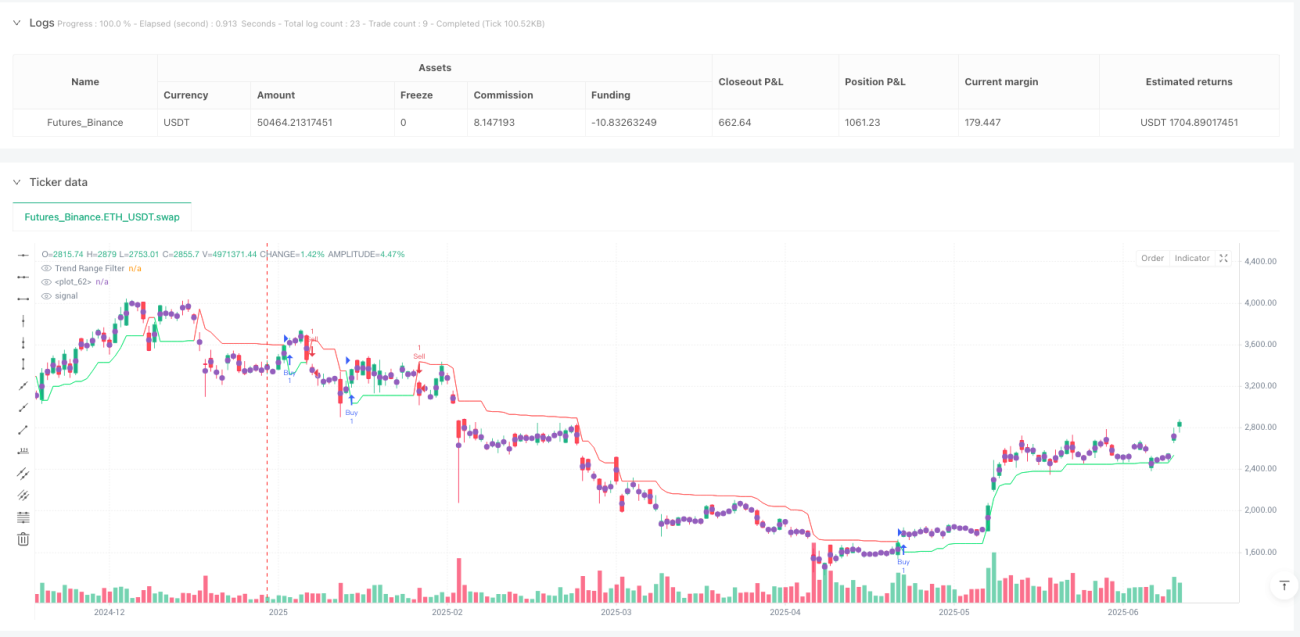

A Estratégia de Negociação Quantitativa de Filtro Dinâmico de Intervalo de Tendência Avançada é um sistema de acompanhamento de tendências baseado na faixa de flutuação dinâmica dos preços. O conceito central é construir um mecanismo de filtragem de preços adaptativo por meio do cálculo de faixas suavizadas de dois períodos de tempo, identificando efetivamente as mudanças na tendência do mercado e gerando sinais de negociação. A estratégia utiliza as médias móveis exponenciais (EMA) de períodos rápidos e lentos para calcular a faixa de flutuação dos preços, e através de um algoritmo de filtragem de faixa único, cria limites de intervalo de tendência. Quando os preços rompem esses limites, o sistema gera automaticamente sinais de compra ou venda, ajudando os traders a capturar pontos de reversão da tendência, enquanto filtra o ruído do mercado. A estratégia também oferece recursos intuitivos de visualização gráfica, permitindo que os traders identifiquem claramente a direção da tendência, a intensidade e as oportunidades potenciais de negociação.

Princípio da Estratégia

O princípio central desta estratégia é estabelecer um filtro de tendência dinâmico através do cálculo da faixa suavizada de flutuação de preços. As etapas específicas de implementação são as seguintes:

-

Cálculo de faixa dupla: A estratégia usa dois períodos de tempo (rápido e lento) para calcular a faixa de flutuação dos preços. Primeiro, calcula a variação absoluta do preço, depois aplica a média móvel exponencial (EMA) para suavizar, e finalmente ajusta o tamanho da faixa usando um multiplicador personalizado.

-

Aplicação do filtro de faixa: Através da função

apply_range_filter, a faixa suavizada calculada é aplicada ao preço. Esta função garante que o novo preço filtrado não se desvie muito do preço filtrado anterior, reduzindo assim os sinais falsos. -

Identificação de tendência: A estratégia acompanha o número consecutivo de aumentos ou diminuições no preço filtrado para quantificar a intensidade e a persistência da tendência.

-

Construção dos limites do intervalo: Com base no preço filtrado e na faixa suavizada média, a estratégia calcula os limites superior e inferior. Esses limites são ajustados dinamicamente de acordo com o comportamento histórico dos preços, formando um filtro de intervalo de tendência.

-

Geração de sinais: Quando o preço de fechamento cruza acima do filtro de intervalo de tendência, gera um sinal de compra; quando cruza abaixo, gera um sinal de venda. Esses sinais são usados diretamente para decisões de entrada e saída na execução da estratégia de negociação.

A partir da implementação do código, a estratégia usa lógica condicional aninhada em múltiplas camadas para determinar o valor do filtro de intervalo de tendência, o que permite que o filtro se adapte a diferentes condições de mercado, aumentando a confiabilidade dos sinais. O filtro de intervalo de tendência é essencialmente uma linha de suporte e resistência dinâmica e adaptativa, capaz de ajustar automaticamente sua sensibilidade de acordo com a volatilidade do mercado.

Vantagens da Estratégia

Analisando profundamente a implementação do código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Alta adaptabilidade: A estratégia, através do cálculo de faixa com dois períodos de tempo (rápido e lento), permite que o filtro se adapte automaticamente às mudanças de volatilidade em diferentes condições de mercado. Essa característica adaptativa permite que a estratégia mantenha um desempenho relativamente estável em diversos ambientes de mercado.

-

Capacidade de filtragem de ruído: Através do cálculo de faixa suavizada e do mecanismo de filtragem condicional, a estratégia reduz efetivamente a influência do ruído do mercado nas decisões de negociação, diminuindo a frequência de geração de sinais falsos.

-

Quantificação da intensidade da tendência: Ao acompanhar o número consecutivo de aumentos ou diminuições no preço filtrado, a estratégia fornece aos traders um indicador quantitativo da intensidade da tendência, ajudando a avaliar a confiabilidade da tendência atual.

-

Visualização intuitiva: A estratégia marca sinais de compra e venda no gráfico e preenche diferentes áreas de tendência com cores, aumentando significativamente a eficiência da identificação visual das oportunidades de negociação.

-

Ajustabilidade dos parâmetros: A estratégia oferece vários parâmetros de entrada ajustáveis (como períodos rápido/lento, multiplicador de faixa, etc.), permitindo que os traders otimizem o desempenho da estratégia de acordo com diferentes instrumentos de negociação e períodos de tempo.

-

Design de código estruturado: A estratégia adota um design modular, encapsulando a lógica central de cálculo em funções personalizadas, tornando o código mais fácil de entender e manter, além de facilitar futuras expansões e otimizações.

Riscos da Estratégia

Embora a estratégia tenha muitas vantagens, também apresenta alguns riscos e limitações potenciais:

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente da escolha dos parâmetros de entrada. Diferentes períodos de tempo e configurações de multiplicador podem levar a resultados de negociação completamente diferentes. Os traders precisam realizar backtesting e otimização completos para encontrar a melhor combinação de parâmetros para um mercado específico.

-

Risco de atraso: Como a estratégia usa EMA para suavização, inevitavelmente introduz um certo atraso, especialmente em mercados com forte volatilidade ou reversões rápidas, o que pode causar atraso nos sinais de entrada ou saída.

-

Risco de falso rompimento: Em mercados laterais ou de baixa volatilidade, os preços podem cruzar o filtro de intervalo de tendência com frequência, gerando múltiplos sinais falsos, resultando em negociações excessivas e aumento dos custos de transação.

-

Falta de mecanismo de stop loss: A implementação atual da estratégia não possui um mecanismo claro de stop loss, podendo sofrer grandes perdas em caso de reversão repentina da tendência. Recomenda-se que os traders adicionem medidas adequadas de gerenciamento de risco.

-

Fonte única de sinais: A estratégia depende apenas do cruzamento do preço com o filtro de intervalo de tendência para gerar sinais, sem validação auxiliar de outros indicadores de confirmação, o que pode levar a uma confiabilidade insuficiente dos sinais.

Para mitigar esses riscos, os traders podem considerar adicionar condições de filtragem adicionais, como combinar com outros indicadores técnicos (por exemplo, RSI, MACD, etc.) para confirmação de sinais, além de implementar uma gestão de capital rigorosa e estratégias de stop loss.

Direções de Otimização da Estratégia

Através de uma análise aprofundada da implementação do código, podemos propor as seguintes direções potenciais de otimização:

-

Mecanismo de confirmação múltipla: Introduzir indicadores técnicos adicionais ou condições como confirmação de sinais, por exemplo, combinando volume de negociação, indicadores de momentum ou análise de estrutura de mercado, para aumentar a confiabilidade dos sinais. Isso pode reduzir sinais falsos, executando negociações apenas quando múltiplas condições são satisfeitas simultaneamente.

-

Ajuste dinâmico de parâmetros: Implementar um mecanismo de otimização automática de parâmetros que permita à estratégia ajustar automaticamente os períodos rápido/lento e o valor do multiplicador de acordo com as mudanças nas condições do mercado. Por exemplo, pode-se ajustar dinamicamente o multiplicador da faixa com base em um indicador de volatilidade do mercado, como o ATR.

-

Gestão de risco aprimorada: Adicionar mecanismos de stop loss e take profit, por exemplo, configurar stop loss dinâmico baseado em ATR, ou usar o cruzamento reverso do filtro de intervalo de tendência como sinal de saída. Uma gestão de risco completa pode melhorar significativamente a relação risco-retorno da estratégia.

-

Filtro de tempo: Adicionar uma janela de tempo para negociação, evitando períodos de alta volatilidade, como abertura e fechamento do mercado ou divulgação de dados econômicos importantes, reduzindo sinais falsos causados por flutuações anormais.

-

Filtro de intensidade da tendência: Utilizar a contagem de tendências de aumento/diminuição já calculada, definindo um limite mínimo de intensidade da tendência, gerando sinais de negociação apenas quando a tendência é suficientemente forte, evitando excesso de negociação em mercados de baixa tendência ou laterais.

-

Otimização com aprendizado de máquina: Considerar a introdução de algoritmos de aprendizado de máquina, treinando modelos com dados históricos para otimizar a seleção de parâmetros ou melhorar a precisão na identificação de sinais. Por exemplo, pode-se usar Random Forest ou SVM para prever a confiabilidade dos sinais.

A implementação dessas direções de otimização pode melhorar significativamente a estabilidade e a lucratividade da estratégia, permitindo que ela mantenha um bom desempenho em diferentes condições de mercado.

Resumo

A Estratégia de Negociação Quantitativa de Filtro Dinâmico de Intervalo de Tendência Avançada é um sistema de acompanhamento de tendências baseado na faixa dinâmica de preços, que constrói um mecanismo flexível de identificação de tendências através do cálculo adaptativo de faixas de dois períodos de tempo. A principal vantagem da estratégia reside em sua forte adaptabilidade e capacidade de filtragem de ruído, sendo capaz de identificar efetivamente mudanças na tendência e gerar sinais de negociação em diferentes condições de mercado.

A estratégia calcula faixas suavizadas de períodos rápidos e lentos, combinadas com um algoritmo único de filtragem de faixa, estabelecendo limites dinâmicos de intervalo de tendência. Quando o preço cruza esses limites, o sistema gera automaticamente sinais de compra ou venda, ajudando os traders a capturar pontos de reversão da tendência. Ao mesmo tempo, os recursos de visualização gráfica da estratégia permitem que os traders identifiquem intuitivamente as tendências do mercado e as oportunidades potenciais de negociação.

Embora a estratégia tenha muitas vantagens, também enfrenta riscos como sensibilidade a parâmetros, atraso e falsos rompimentos. Através da introdução de mecanismos de confirmação múltipla, ajuste dinâmico de parâmetros, gestão de risco aprimorada e outras otimizações, a estabilidade e a lucratividade da estratégia podem ser ainda mais aprimoradas.

No geral, trata-se de uma estratégia de negociação quantitativa bem projetada e implementada, adequada para traders experientes que, após backtesting completo e otimização de parâmetros, podem aplicá-la na negociação real. Para traders que buscam acompanhamento de tendências e adaptação dinâmica às mudanças do mercado, esta é uma escolha de estratégia que vale a pena considerar.

- 1