Visão Geral

O indicador de Estratégia de Divergência de Tendência RSI é uma ferramenta avançada de negociação quantitativa que utiliza a relação de divergência entre o Índice de Força Relativa (RSI) e o preço para fornecer sinais de compra e venda de alta probabilidade. Esta estratégia é especialmente otimizada para o timeframe de 30 minutos, identificando pontos de virada do mercado com eficácia por meio de níveis de entrada e saída do RSI calculados com precisão, combinados com sinais de divergência de alta e baixa. A estratégia permite que os traders ajustem os parâmetros de entrada e saída do RSI de acordo com as características de diferentes mercados e timeframes, a fim de otimizar os resultados das negociações.

Princípio da Estratégia

A Estratégia de Divergência de Tendência RSI baseia-se na ação sinérgica de dois indicadores técnicos principais:

-

Níveis de sobrecompra/sobrevenda do RSI: A estratégia permite que o usuário personalize os níveis de entrada e saída do RSI. Na configuração padrão, o nível de entrada para compra é 35,0, o nível de entrada para venda é 76,0, o nível de saída para compra é 80,0 e o nível de saída para venda é 54,1. Esses níveis foram obtidos através de anos de testes empíricos, otimizados especificamente para o timeframe de 30 minutos.

-

Sinais de divergência do RSI: A estratégia identifica dois tipos de divergência:

- Divergência de alta: ocorre quando o preço faz uma nova mínima, mas o RSI não consegue acompanhar, indicando enfraquecimento do momentum de baixa.

- Divergência de baixa: ocorre quando o preço faz uma nova máxima, mas o RSI não consegue acompanhar, indicando enfraquecimento do momentum de alta.

A lógica de execução da estratégia é a seguinte:

- Quando o RSI fica abaixo do nível de entrada de compra (35,0) e simultaneamente detecta uma divergência de alta, dispara o sinal de entrada de compra.

- Quando o RSI fica acima do nível de entrada de venda (76,0) e simultaneamente detecta uma divergência de baixa, dispara o sinal de entrada de venda.

- Quando o RSI atinge o nível de saída de compra (80,0), a posição comprada é fechada.

- Quando o RSI atinge o nível de saída de venda (54,1), a posição vendida é fechada.

O sistema analisa retrospectivamente 5 barras para identificar divergências e gera automaticamente sinais de negociação quando as condições são atendidas, reduzindo significativamente a necessidade de análise manual.

Vantagens da Estratégia

-

Filtragem de sinais de alta precisão: Ao combinar níveis de RSI com divergência de preços, filtra efetivamente sinais fracos, acionando negociações apenas em pontos de virada de alta probabilidade, melhorando a taxa de sucesso.

-

Alta customização: Os traders podem ajustar os níveis de entrada e saída do RSI de acordo com as características de diferentes mercados e timeframes, otimizando o desempenho da estratégia. Essa flexibilidade a torna adequada para diversos instrumentos e períodos.

-

Auxílio visual intuitivo: A estratégia oferece elementos visuais ricos, incluindo:

- Rótulo verde "BULL" em divergências de alta.

- Rótulo vermelho "BEAR" em divergências de baixa.

- Linhas de conexão de divergência, mostrando visualmente a relação entre pontos-chave do RSI.

- Fundo colorido diferenciando zona de sobrecompra (vermelha), sobrevenda (verde) e neutra (cinza).

-

Potencial de automação: Suporta integração com plataformas de negociação externas através da funcionalidade Webhook do TradingView, permitindo execução automatizada das operações, reduzindo intervenção humana e influência emocional.

-

Transparência open-source: O código da estratégia é totalmente aberto, permitindo que traders compreendam profundamente seu funcionamento e o modifiquem conforme suas necessidades.

Riscos da Estratégia

-

Risco de tendência de mercado: A estratégia funciona bem na identificação de pontos de virada, mas pode gerar sinais falsos em mercados com tendência forte. Especialmente em tendências de baixa intensas ou mercados baixistas, a confiabilidade dos sinais de compra diminui significativamente.

-

Sensibilidade a parâmetros: A definição dos níveis de entrada e saída do RSI impacta fortemente o desempenho da estratégia. Parâmetros inadequados podem resultar em excesso de negociações ou perda de oportunidades importantes. A solução é otimizar os parâmetros por meio de backtesting para mercados e timeframes específicos.

-

Risco de lag: Como a estratégia utiliza um indicador defasado (RSI) e precisa esperar pela formação da divergência, pode levar a pontos de entrada não ideais, especialmente em mercados voláteis.

-

Risco de falso rompimento: O mercado pode formar sinais de divergência falsos, levando a negociações incorretas. Recomenda-se confirmar os sinais com outros indicadores técnicos ou timeframes superiores.

-

Impacto de comissões e slippage: A estratégia configura comissão padrão de 0,1%, mas comissões reais e slippage podem diferir, afetando a diferença entre resultados de backtest e desempenho real.

Direções de Otimização da Estratégia

-

Integração de análise multi-timeframe: Expandir a estratégia para um sistema de análise multi-timeframe, executando negociações apenas quando a tendência do timeframe superior estiver alinhada com o sinal de divergência. Por exemplo, executar compra apenas se o gráfico diário mostrar tendência de alta e o gráfico de 30 minutos apresentar divergência de alta.

-

Adicionar filtro de volume: Incluir confirmação de volume no momento da formação da divergência para aumentar a confiabilidade. Por exemplo, verificar se o volume apresenta padrão de divergência ou confirmação.

-

Parâmetros adaptativos do RSI: Desenvolver algoritmos adaptativos que ajustem automaticamente os níveis de entrada e saída do RSI com base na volatilidade do mercado, adaptando-se a diferentes ambientes.

-

Otimização de stop-loss: Atualmente a estratégia sai das posições apenas com base nos níveis de RSI. Pode-se adicionar stop-loss baseado em preço para limitar a perda máxima por operação.

-

Adicionar filtro de ambiente de mercado: Integrar indicadores de identificação de tendência (como médias móveis ou ADX) para executar negociações apenas em ambientes de mercado adequados, evitando operações contra a tendência.

-

Otimização com aprendizado de máquina: Utilizar algoritmos de machine learning para analisar dados históricos, identificando automaticamente os melhores parâmetros de RSI e condições de confirmação de divergência, melhorando ainda mais o desempenho.

Resumo

O indicador de Estratégia de Divergência de Tendência RSI é uma ferramenta de negociação quantitativa poderosa que, ao combinar o indicador RSI com divergência de preços, identifica pontos de virada do mercado com eficácia. Sua vantagem mais notável reside na alta customização e no auxílio visual intuitivo, permitindo que traders otimizem suas decisões conforme diferentes ambientes de mercado.

O valor central da estratégia está na capacidade de filtrar sinais, acionando negociações apenas quando o RSI está em níveis específicos e simultaneamente ocorre divergência de preços, melhorando significativamente a qualidade dos sinais. No entanto, os usuários devem estar atentos aos riscos de tendência de mercado e sensibilidade a parâmetros, encontrando os melhores parâmetros para mercados e timeframes específicos através de backtesting.

Por meio de direções de otimização como análise multi-timeframe, confirmação de volume, parâmetros adaptativos e mecanismos aprimorados de gerenciamento de risco, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Para traders que buscam estratégias quantitativas baseadas em indicadores técnicos, esta é uma ferramenta digna de estudo aprofundado e aplicação.

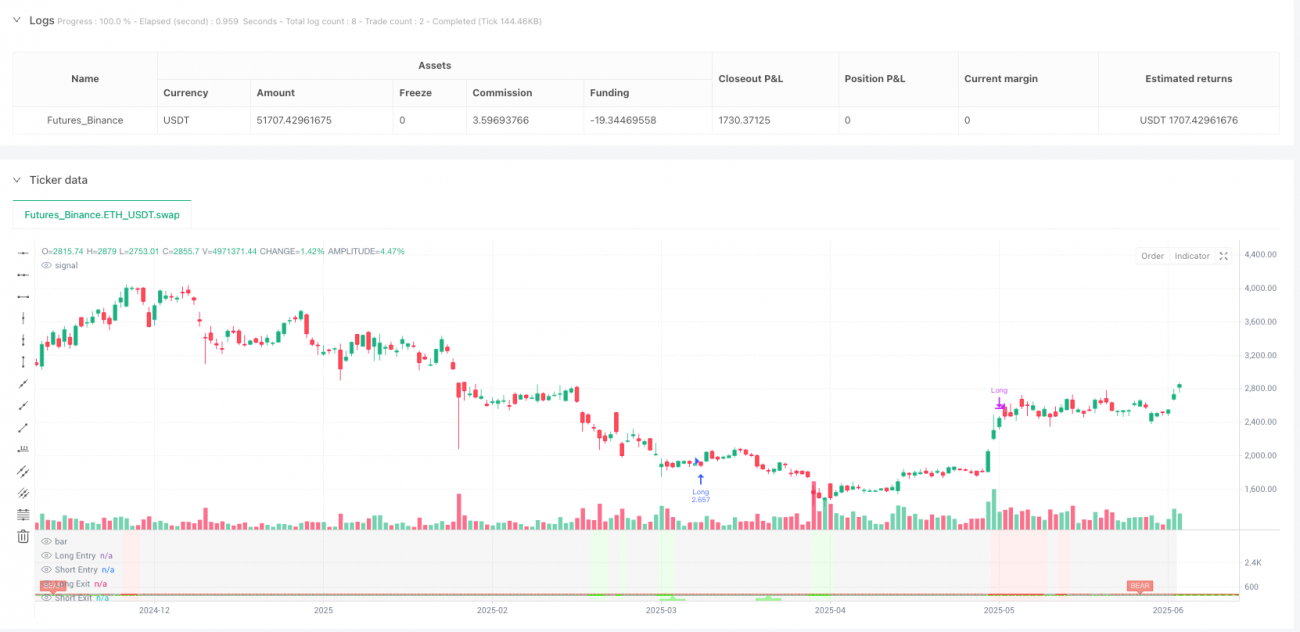

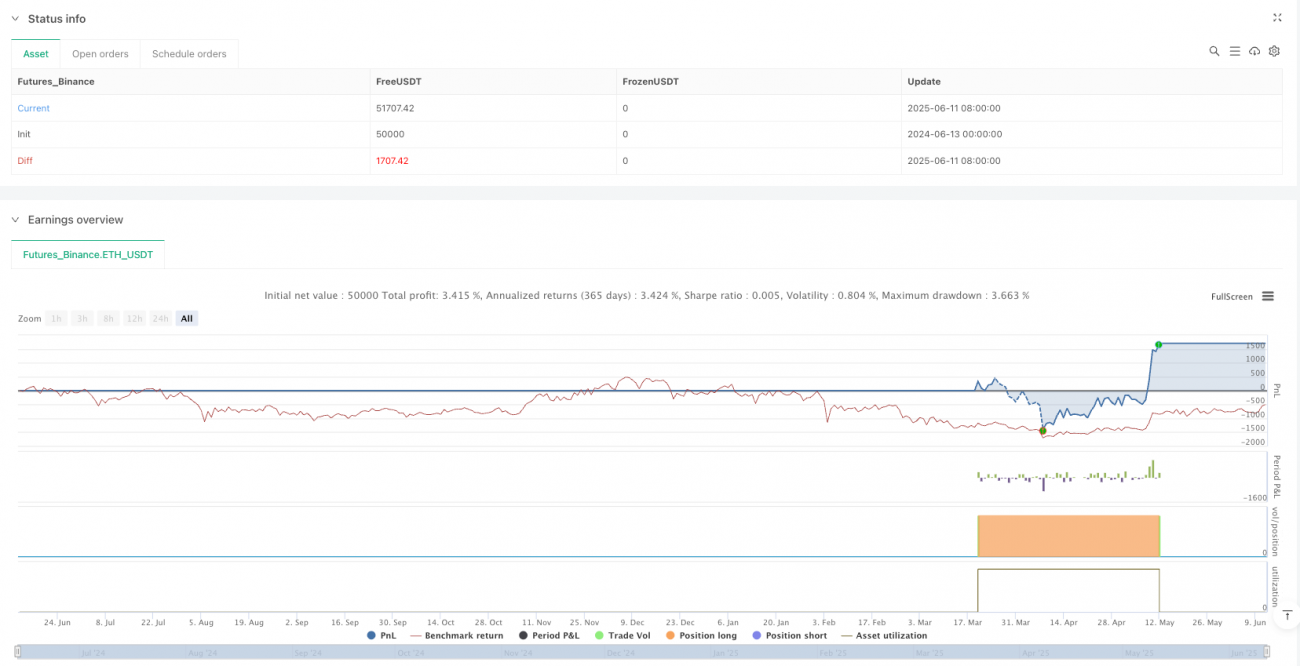

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1