Visão Geral

O Sistema de Negociação Adaptativa de Momentum Multitemporal com Volatilidade é uma estratégia de negociação quantitativa baseada em indicadores de análise técnica e padrões de comportamento de mercado. O núcleo da estratégia utiliza a força dos candles, a tendência das médias móveis e um filtro de volatilidade, combinados com um período de resfriamento e mecanismos de limitação de direção, mantendo a flexibilidade da negociação enquanto controla os riscos de forma eficaz. A estratégia é especialmente adequada para o período de 5 minutos do índice DAX, aplicando o conceito de "negociação respiratória" para evitar negociações excessivas e aguardar pontos de entrada de alta qualidade.

Princípio da Estratégia

A estratégia baseia-se na cooperação de vários componentes técnicos-chave:

-

Mecanismo de Avaliação de Volatilidade: Utiliza o ATR (Average True Range) de 14 períodos para calcular a volatilidade do mercado e define um limiar de volatilidade (ATR * 1,2) como condição de filtro, evitando entrar em períodos de volatilidade excessiva.

-

Consistência entre Força do Candlestick e Tendência: Calcula a relação entre o corpo do candlestick (|fechamento - abertura|) e o ATR para medir a força do candlestick, exigindo um candlestick forte (corpo > ATR * 0,4) como condição de entrada. Além disso, utiliza a SMA (Média Móvel Simples) de 20 períodos para determinar a direção da tendência de preço.

-

Filtro de Consolidação: Projeta um filtro para evitar negociações durante períodos de consolidação, comparando a mínima e a máxima de 5 períodos para determinar se o mercado está em estado de consolidação.

-

Lógica de Resfriamento: Implementa o "modo respiratório", forçando um período de resfriamento de 5 barras entre as negociações, evitando negociações excessivas e dando à estratégia espaço para avaliação.

-

Limitação de Direção: A estratégia limita negociações consecutivas na mesma direção, garantindo que uma nova direção seja negociada apenas quando houver uma mudança clara na tendência do mercado.

-

Condições de Entrada: Para entrada longa, são necessários período negociável, candlestick forte, mercado não consolidado, tendência de alta, ATR abaixo do limiar de volatilidade e permissão para nova direção; condições semelhantes para entrada curta, mas exigindo tendência de baixa.

-

Lógica de Saída: Controle duplo através de indicadores técnicos e metas de lucro: saída quando o preço ultrapassa a mínima/máxima de 3 períodos ou atinge a meta de lucro de 1,5 vezes o ATR.

Vantagens da Estratégia

-

Alta Adaptabilidade: A estratégia ajusta dinamicamente sua resposta à volatilidade do mercado por meio do ATR, mantendo a eficácia em diferentes ambientes de volatilidade sem necessidade de ajustes frequentes de parâmetros.

-

Múltiplos Mecanismos de Confirmação: A entrada requer várias condições (candlestick forte, tendência consistente, mercado não consolidado, volatilidade moderada), melhorando significativamente a qualidade dos sinais e reduzindo negociações falsas de rompimento.

-

Gestão de Risco Integrada: Através do filtro de volatilidade, período de resfriamento e limitação de direção, controla efetivamente o risco de negociações excessivas e reduz a probabilidade de perdas consecutivas.

-

Mecanismo de Saída Preciso: A lógica de saída combina stop loss e take profit, permitindo uma saída rápida em caso de reversão da tendência e travando lucros ao atingir a meta de lucro.

-

Equilíbrio da Frequência de Negociação: Através do período de resfriamento, evita negociações excessivas, mantendo oportunidades suficientes para capturar mudanças de mercado, alcançando um equilíbrio ideal na frequência.

-

Redução do Estresse Psicológico: O conceito de "negociação respiratória" ajuda os traders a aliviar o estresse psicológico de negociações consecutivas, promovendo decisões mais racionais.

-

Identificação de Características do Mercado: A estratégia reconhece padrões específicos de comportamento do índice DAX, otimizando os parâmetros de negociação de forma direcionada, aumentando a relevância e a eficácia.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: Parâmetros como o multiplicador do ATR (1,2) e o limiar de força do candlestick (0,4) têm grande impacto no desempenho da estratégia, podendo exigir ajustes em diferentes ambientes de mercado. Solução: realizar validação por backtest e definir parâmetros adaptativos para diferentes fases do mercado.

-

Atraso na Avaliação da Tendência: O uso da SMA de 20 períodos para determinar a direção da tendência apresenta certo atraso, podendo levar à perda de oportunidades no início da tendência ou a entradas equivocadas no final. Pode-se mitigar combinando avaliação de tendência em múltiplos períodos ou adicionando um indicador de força da tendência.

-

Limitação de Oportunidades de Negociação: O período de resfriamento e a limitação de direção, embora melhorem a qualidade das negociações, também restringem as oportunidades disponíveis, podendo gerar custo de oportunidade em mercados de forte tendência. Solução: adicionar avaliação de força da tendência e relaxar as restrições durante tendências fortes.

-

Dependência de Um Único Período: A estratégia é projetada principalmente para o período de 5 minutos, carecendo de confirmação de múltiplos períodos, podendo perder níveis importantes de suporte ou resistência de prazos maiores. Recomenda-se adicionar um filtro de tendência de período superior.

-

Risco Específico de Mercado: A estratégia é otimizada para o índice DAX, podendo não ser adequada para outros mercados ou ativos. Ao aplicá-la em outros mercados, é necessário revalidar a eficácia dos parâmetros.

-

Limitação do Multiplicador Fixo do ATR: O uso de um multiplicador fixo do ATR pode não se adaptar totalmente a mudanças bruscas nas condições de mercado. Considere implementar um multiplicador dinâmico do ATR que se ajuste automaticamente com base na volatilidade do mercado.

Direções de Otimização da Estratégia

-

Integração de Múltiplos Períodos: Recomenda-se adicionar um mecanismo de confirmação de tendência em períodos maiores (ex.: 15 minutos, 1 hora) para garantir que a direção da negociação esteja alinhada com a tendência de maior prazo, aumentando a taxa de acerto. Isso pode ser feito adicionando SMA de período maior ou análise de linha de tendência.

-

Ajuste Dinâmico de Parâmetros: Implementar ajuste dinâmico do multiplicador do ATR e do limiar de força do candlestick, otimizando automaticamente os parâmetros de acordo com a fase de volatilidade do mercado, aumentando a adaptabilidade. Por exemplo, projetar parâmetros adaptativos com base na volatilidade média dos últimos N períodos.

-

Classificação do Estado do Mercado: Adicionar um módulo de identificação do estado do mercado, distinguindo entre mercado em tendência, mercado lateral e mercado de alta volatilidade, utilizando parâmetros e regras de negociação diferenciados para cada estado.

-

Aprimoramento com Machine Learning: Utilizar técnicas de aprendizado de máquina para pontuar a qualidade dos sinais de entrada, prevendo a probabilidade de sucesso com base em padrões históricos semelhantes, priorizando negociações de alta probabilidade.

-

Otimização do Mecanismo de Resfriamento: Substituir o período de resfriamento fixo por um dinâmico baseado no estado do mercado, reduzindo-o em mercados de forte tendência e prolongando-o em mercados de tendência fraca ou voláteis.

-

Inclusão de Análise de Volume: Integrar indicadores de volume para garantir que os rompimentos de preço sejam confirmados por volume suficiente, reduzindo negociações falsas de rompimento.

-

Aprimoramento do Mecanismo de Saída: Adicionar uma função de stop loss móvel à estratégia, permitindo acompanhar o preço em mercados de forte tendência para maximizar o potencial de lucro, enquanto protege os lucros já realizados.

-

Otimização da Relação Risco-Retorno: Ajustar as metas de stop loss e take profit para diferentes condições de mercado, garantindo que cada negociação tenha uma relação risco-retorno ideal, melhorando a lucratividade de longo prazo.

Resumo

O Sistema de Negociação Adaptativa de Momentum Multitemporal com Volatilidade é uma estratégia de negociação quantitativa abrangente que combina força dos candles, acompanhamento de tendência, filtro de volatilidade e mecanismo de resfriamento. Através de múltiplas condições de confirmação de entrada e mecanismos refinados de controle de risco, a estratégia mantém estabilidade em meio à volatilidade do mercado, evitando negociações excessivas e armadilhas de falsos rompimentos. O conceito de "negociação respiratória" enfatiza a paciência para aguardar oportunidades de negociação de alta qualidade, em vez de perseguir cada movimento do mercado.

Embora a estratégia apresente riscos como sensibilidade a parâmetros e dependência de um único período, seu desempenho pode ser aprimorado por meio de direções de otimização como integração de múltiplos períodos, ajuste dinâmico de parâmetros e classificação do estado do mercado. Para traders quantitativos que buscam um equilíbrio entre frequência e qualidade de negociação em mercados de alta volatilidade como o índice DAX, esta estratégia oferece uma estrutura digna de consideração. Através de backtests contínuos e otimizações, os traders podem ajustar os parâmetros de acordo com sua tolerância ao risco e condições de mercado, construindo um sistema de negociação personalizado.

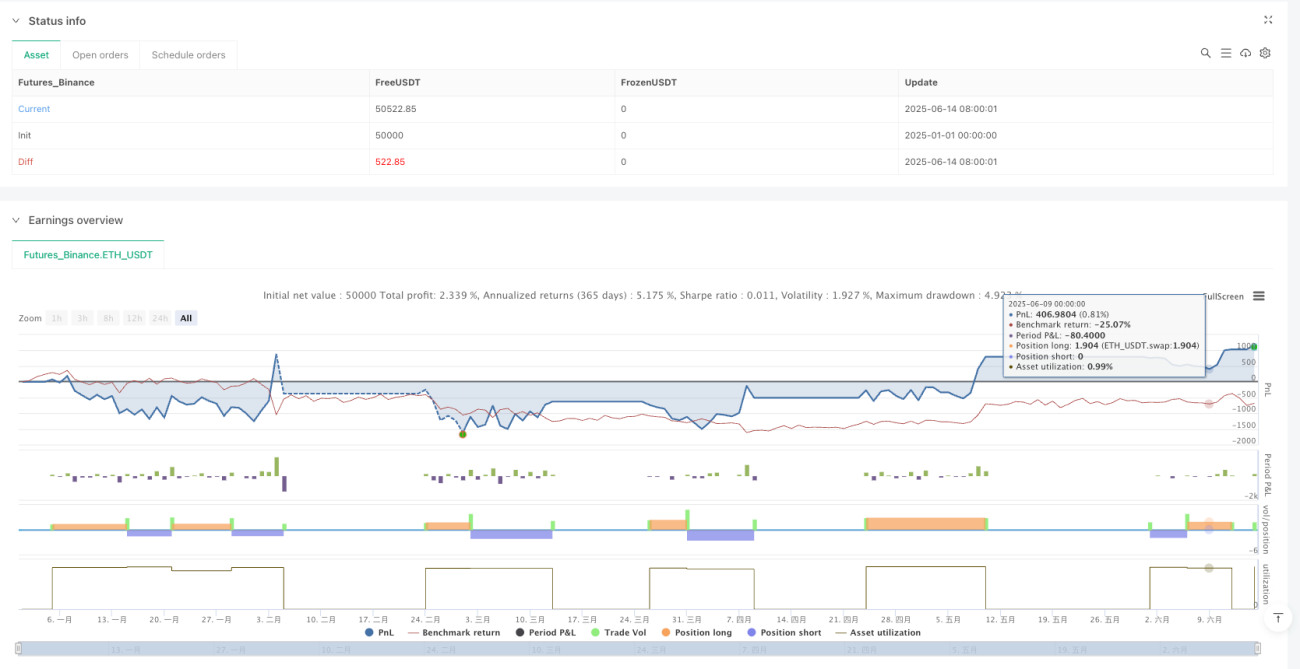

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Eliora Phase 4.2.2 – Precision Bloom Mode | DAX 5min", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ╔════════════════════════════════════════════════╗- 1