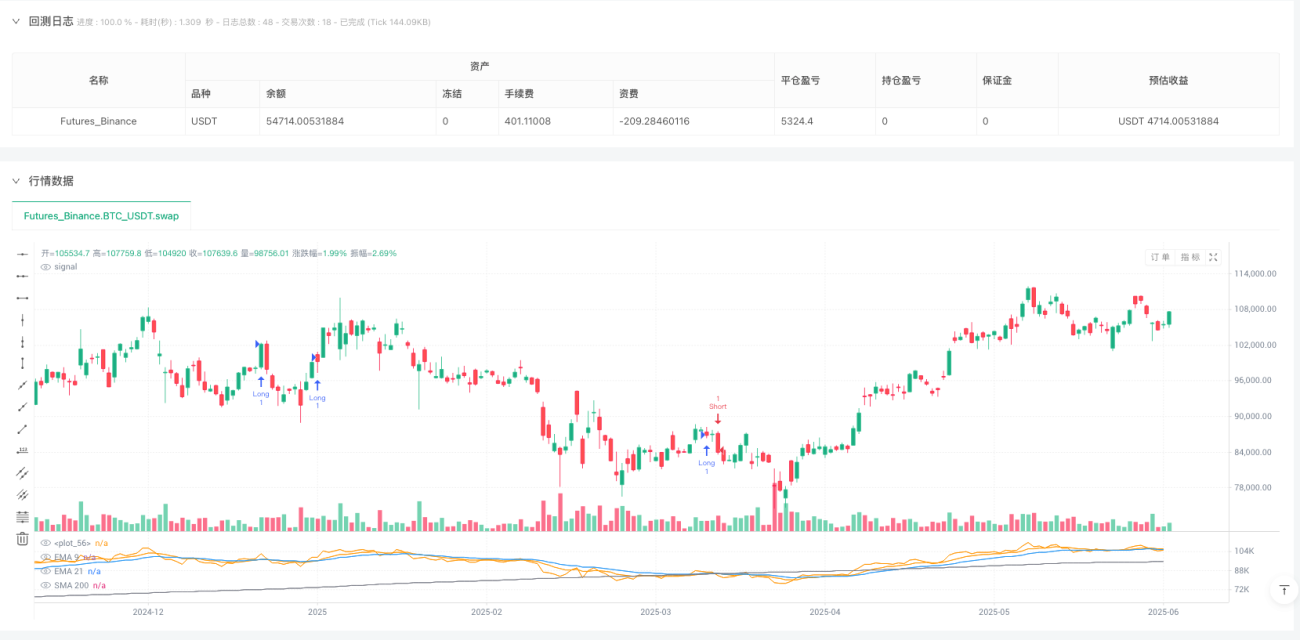

Visão Geral

Esta é uma estratégia de trading quantitativa abrangente que combina múltiplos indicadores técnicos, baseada principalmente em sinais de cruzamento de EMA, confirmação de tendência por SMA, avaliação de sobrecompra/sobrevenda pelo RSI e mecanismos dinâmicos de stop loss/take profit usando ATR. A ideia central da estratégia é gerar sinais iniciais de negociação através do cruzamento entre uma EMA de curto prazo e uma EMA de longo prazo, depois confirmar a direção geral da tendência do mercado com a SMA de 200 períodos, filtrar sinais fracos combinando o indicador RSI e, finalmente, usar o ATR para definir níveis dinâmicos de stop loss e take profit, construindo assim um sistema de trading relativamente completo.

Princípios da Estratégia

O princípio de funcionamento da estratégia inclui quatro componentes principais:

-

Sistema de Sinais de Cruzamento de Médias Móveis: Utiliza as médias móveis exponenciais (EMA) de 9 e 21 períodos para gerar sinais iniciais de negociação. Quando a EMA de 9 períodos cruza acima da EMA de 21 períodos, gera-se um sinal de compra; quando a EMA de 9 períodos cruza abaixo da EMA de 21 períodos, gera-se um sinal de venda.

-

Filtro de Confirmação de Tendência: Utiliza a média móvel simples (SMA) de 200 períodos como indicador principal de tendência. As posições compradas são consideradas apenas quando o preço está acima da SMA de 200 períodos; as posições vendidas são consideradas apenas quando o preço está abaixo da SMA de 200 períodos. Isso garante que a direção da negociação esteja alinhada com a tendência geral do mercado.

-

Mecanismo de Confirmação de Momentum: Utiliza o Índice de Força Relativa (RSI) de 14 períodos como condição adicional de filtro. As operações de compra são executadas apenas quando o valor do RSI é maior que 50; as operações de venda são executadas apenas quando o valor do RSI é menor que 50. Isso ajuda a identificar oportunidades de negociação com momentum suficiente.

-

Sistema de Gestão de Risco: Define dinamicamente os níveis de stop loss e take profit com base no Average True Range (ATR) de 14 períodos. Para posições compradas, o stop loss é colocado a 1,5 vezes o ATR abaixo do preço de entrada, e o take profit a 2,0 vezes o ATR acima do preço de entrada; para posições vendidas, o oposto. Essa abordagem ajusta os parâmetros de risco de forma adaptativa à volatilidade do mercado.

Combinando esses quatro componentes, a estratégia forma um sistema completo de tomada de decisão de negociação: primeiro, identifica potenciais sinais de negociação através do cruzamento de médias móveis; depois, confirma a validade do sinal usando filtros de tendência e momentum; por fim, define parâmetros dinâmicos de gestão de risco para executar a negociação.

Vantagens da Estratégia

-

Confirmação Multinível de Sinais: A estratégia combina o cruzamento de EMA de curto prazo, a confirmação de tendência por SMA de longo prazo e a validação de momentum pelo RSI, construindo um mecanismo de tripla filtragem que reduz significativamente sinais falsos e aumenta a confiabilidade dos sinais de negociação.

-

Estrutura de Negociação a Favor da Tendência: Ao usar a SMA de 200 períodos para determinar a tendência geral do mercado, garante que a direção da negociação esteja alinhada com a tendência principal, evitando os altos riscos de negociar contra a tendência. Essa abordagem de negociar a favor da tendência pode melhorar a lucratividade de longo prazo da estratégia.

-

Gestão Dinâmica de Risco: A definição de stop loss e take profit baseada no ATR se ajusta automaticamente à volatilidade atual do mercado, proporcionando espaços de stop loss mais amplos em mercados voláteis e reduzindo a exposição ao risco em mercados de baixa volatilidade, realizando uma gestão de risco adaptativa.

-

Alta Ajustabilidade dos Parâmetros: Os vários parâmetros da estratégia (como períodos da EMA, limiares do RSI, multiplicadores do ATR, etc.) podem ser ajustados de acordo com diferentes ambientes de mercado e preferências de risco individuais, conferindo à estratégia forte adaptabilidade e capacidade de personalização.

-

Lógica Clara e Explicável: Cada componente da estratégia possui suporte lógico de mercado claro, não sendo simplesmente o resultado de otimização matemática. Isso permite que o trader compreenda o raciocínio por trás de cada negociação, favorecendo o estabelecimento de confiança na estratégia e sua melhoria contínua.

Riscos da Estratégia

-

Problema de Atraso das Médias Móveis: Como indicadores defasados, a EMA e a SMA podem não capturar mudanças bruscas do mercado a tempo, causando atrasos na entrada ou saída em cenários de reversão rápida, resultando em grandes drawdowns.

-

Desempenho Ruim em Mercados Laterais: Em mercados de oscilação, os frequentes cruzamentos de médias móveis geram muitos sinais falsos. Embora o filtro RSI possa aliviar parcialmente esse problema, o desempenho da estratégia em mercados laterais ainda pode ser insatisfatório.

-

Limitação do Limiar Fixo do RSI: A estratégia usa um limiar fixo de RSI (50) como condição de filtro, mas diferentes mercados e diferentes períodos podem exigir limiares de RSI distintos para obter os melhores resultados. O limiar fixo pode não ser flexível o suficiente.

-

Stop Loss Baseado no ATR Pode Ser Excessivo: Em mercados de alta volatilidade, mesmo um multiplicador de 1,5 vezes o ATR pode definir uma distância de stop loss muito grande, causando perdas excessivas em uma única operação. Em mercados de baixa volatilidade, o stop loss baseado no ATR pode ser muito apertado, sendo facilmente acionado pelo ruído do mercado.

-

Falta de Confirmação por Volume: A estratégia se baseia apenas em dados de preço, sem incluir análise de volume, podendo não identificar falsos rompimentos ou falsas reversões, aumentando o risco de erros de julgamento.

Soluções possíveis incluem: ajustar dinamicamente os parâmetros da EMA para se adaptar a diferentes estados de mercado; adicionar um mecanismo de identificação de mercados laterais, suspendendo as negociações quando detectado um mercado sem tendência; implementar um sistema de limiar adaptativo para o RSI; ajustar dinamicamente o multiplicador do ATR de acordo com as características do mercado; adicionar condições de confirmação por volume como filtro adicional.

Direções de Otimização da Estratégia

-

Sistema de Parâmetros Adaptativos: Pode-se projetar um sistema adaptativo que ajuste dinamicamente os períodos da EMA, os limiares do RSI e os multiplicadores do ATR com base na volatilidade e na força da tendência do mercado. Por exemplo, em mercados de alta volatilidade, usar períodos de EMA mais longos para reduzir ruído; em mercados de baixa volatilidade, usar períodos de EMA mais curtos para aumentar a velocidade de reação.

-

Classificação do Ambiente de Mercado: Introduzir um mecanismo de identificação do tipo de mercado, distinguindo entre mercados com tendência e mercados de oscilação. Pode-se usar o indicador ADX ou a largura das Bandas de Bollinger para avaliar o ambiente de mercado atual e aplicar regras de negociação diferentes para cada tipo.

-

Análise Multitemporal: Integrar a análise de múltiplos períodos de tempo, garantindo que a direção da negociação esteja alinhada com a tendência de prazos superiores. Pode-se verificar a direção da tendência em gráficos diários, semanais ou até mensais, executando negociações apenas quando múltiplos períodos de tempo estiverem alinhados.

-

Mecanismo de Stop Loss Dinâmico: Implementar estratégias de stop loss mais complexas, como trailing stop ou stop loss baseado em níveis de suporte/resistência, em vez de depender apenas de um múltiplo fixo do ATR. Em particular, considerar mover o stop loss para o ponto de equilíbrio após obter lucro, protegendo os ganhos já obtidos.

-

Confirmação por Volume: Adicionar a dimensão da análise de volume para verificar a validade dos rompimentos de preço. Pode-se exigir que, ao formar um sinal de negociação, o volume esteja acima da média recente, para confirmar a participação do mercado.

-

Otimização da Gestão de Posição: Implementar um sistema dinâmico de gestão de posição baseado em volatilidade e risco, aumentando a posição em sinais de alta confiança e reduzindo-a em sinais fracos, otimizando a eficiência do uso de capital e a relação risco-retorno.

-

Filtro Sazonal ou Temporal: Analisar possíveis padrões sazonais ou efeitos temporais nos dados históricos, evitando períodos específicos em que a estratégia tem desempenho inferior, melhorando a taxa de acerto geral.

Essas direções de otimização não só podem melhorar a robustez e a lucratividade da estratégia, mas também aumentar sua adaptabilidade em diferentes ambientes de mercado, reduzindo o risco de falha da estratégia.

Resumo

A estratégia de trading quantitativa multidimensional que combina EMA e SMA para acompanhamento de tendência com RSI e ATR é um sistema de trading quantitativo de estrutura completa e lógica clara. Ao combinar as vantagens de múltiplos indicadores técnicos, constrói uma estrutura de estratégia abrangente que possui tanto capacidade de geração de sinais quanto mecanismos de confirmação de tendência e controle de risco.

A maior vantagem da estratégia reside em seu mecanismo de filtragem em múltiplas camadas e na gestão dinâmica de risco, o que lhe permite capturar efetivamente movimentos de médio e longo prazo em mercados com tendência, enquanto controla o risco através do sistema dinâmico de stop loss e take profit baseado no ATR. No entanto, a estratégia também enfrenta limitações inerentes, como o atraso das médias móveis e o desempenho ruim em mercados laterais.

Para essas limitações, propomos várias direções de otimização, incluindo sistema de parâmetros adaptativos, classificação do ambiente de mercado e análise multitemporal. Essas otimizações não só podem melhorar o desempenho da estratégia, mas também aumentar sua capacidade de adaptação em diferentes ambientes de mercado.

Em geral, esta é uma estratégia de trading quantitativa com base sólida e raciocínio claro, adequada como estrutura central de um sistema de negociação. Com novas otimizações de parâmetros e expansões de funcionalidades, tem potencial para se tornar uma ferramenta de trading robusta e eficiente. O design modular da estratégia também facilita ajustes personalizados com base na experiência individual do trader e na compreensão do mercado, permitindo a evolução e o aperfeiçoamento contínuos da estratégia.

- 1