Visão Geral

A Estratégia de Ruptura com Momentum após Compressão de Volatilidade é um sistema de trading quantitativo baseado no Indicador de Squeeze TTM, projetado para capturar rupturas fortes após períodos de compressão de volatilidade. A estratégia combina habilmente a compressão de volatilidade (Bandas de Bollinger dentro dos Canais de Keltner) com a confirmação de momentum, criando um sistema de trading apenas longo. Seu conceito central é identificar fases de "acumulação de energia" no mercado, ou seja, períodos de contração significativa da volatilidade, e então entrar no mercado com confirmação de momentum para capturar o movimento explosivo subsequente. A estratégia utiliza uma média móvel simples de 21 períodos como stop-loss móvel, protegendo o capital enquanto permite que os lucros se acumulem. Esta abordagem é particularmente adequada para obter retornos significativos em rupturas após baixa volatilidade.

Princípio da Estratégia

O princípio central da estratégia baseia-se na natureza cíclica da volatilidade do mercado, ou seja, "contração da volatilidade é necessariamente seguida por expansão da volatilidade". Especificamente, a estratégia funciona através dos seguintes componentes principais:

-

Avaliação do Estado de Squeeze:

- Calcula as Bandas de Bollinger (BB) de 20 períodos, com parâmetro 2.0

- Calcula os Canais de Keltner (KC) de 20 períodos, com parâmetro 1,5, usando True Range Médio (ATR)

- Quando toda a Banda de Bollinger está completamente dentro do Canal de Keltner, define-se o estado como "squeeze ativado"

-

Histograma de Momentum:

- Calcula o ponto médio do intervalo de máximos e mínimos recentes e a SMA de 20 períodos do fechamento

- Mede o desvio do preço em relação a esta média mista

- Aplica uma regressão linear de 20 períodos ao desvio, gerando um histograma

- Com base nas mudanças de momentum, usa cores diferentes: verde/verde claro para tendência de alta, vermelho/marrom-avermelhado para tendência de baixa

-

Indicadores Visuais:

- Ponto azul-marinho = squeeze ativado (preparação para ruptura)

- Ponto azul-aço = squeeze recém-liberado

- Ponto azul-céu = neutro (sem squeeze)

-

Lógica de Trading:

- Condição de entrada: três velas consecutivas mostrando o estado "squeeze ativado" (ou seja, três pontos azul-marinhos consecutivos)

- Condição de saída: preço cai abaixo da média móvel simples de 21 períodos

- Apenas longo, executa uma única negociação por vez, sem operações vendidas

A análise do código mostra que a estratégia segue rigorosamente esta lógica e oferece parâmetros configuráveis pelo usuário, incluindo o comprimento e os multiplicadores das BB e KC, a opção de usar ATR, e o intervalo de tempo da janela de trading.

Vantagens da Estratégia

Uma análise aprofundada do código revela várias vantagens significativas da estratégia:

-

Captura do Início de Grandes Tendências: A compressão de volatilidade é frequentemente um prenúncio de grandes movimentos. A estratégia foca em capturar estes pontos de ruptura de alta probabilidade, ajudando a posicionar no início da tendência para maximizar o potencial de lucro.

-

Filtragem de Sinais de Baixa Qualidade: Exigir três velas consecutivas em estado de squeeze filtra eficazmente os fenômenos de "falso squeeze" de curta duração, reduzindo sinais falsos e melhorando a qualidade das negociações.

-

Stop-loss Inteligente e Dinâmico: O uso da média móvel de 21 períodos como stop-loss móvel permite que a tendência se desenvolva plenamente, enquanto sai quando o momentum diminui, equilibrando o potencial de lucro e o controle de risco.

-

Alta Intuitividade Visual: A estratégia mantém todos os elementos visuais do Indicador de Squeeze TTM original, incluindo o histograma de momentum e os pontos de squeeze codificados por cores, permitindo que os traders compreendam intuitivamente o motivo de cada negociação.

-

Ampla Adaptabilidade: A estratégia pode ser aplicada a qualquer período de tempo, de 1 minuto a semanal, adequando-se a vários instrumentos de negociação com grande versatilidade.

-

Parâmetros Personalizáveis: Oferece configurações flexíveis de parâmetros, permitindo que os traders ajustem a sensibilidade das Bandas de Bollinger e dos Canais de Keltner com base nas características de volatilidade do ativo específico.

-

Suporte a Backtesting Integrado: A estratégia possui suporte a backtesting, incluindo simulação de comissões e slippage, permitindo uma avaliação mais realista do desempenho.

Riscos da Estratégia

Apesar do design sólido, a estratégia apresenta os seguintes riscos potenciais:

-

Risco de Falso Rompimento: Mesmo com o filtro de três velas, o mercado ainda pode apresentar falsos rompimentos, onde o preço cai rapidamente abaixo da média móvel após a ruptura, acionando o stop-loss. A solução é considerar a adição de indicadores de confirmação extras, como confirmação de volume ou filtro de tendência.

-

Desempenho Fraco em Mercados Laterais: Em ambientes de mercado lateral prolongado, a estratégia pode entrar e sair com frequência, resultando em pequenas perdas consecutivas. Pode-se resolver adicionando condições de julgamento de tendência para pausar as negociações em mercados laterais claros.

-

Atraso no Stop-loss: A média móvel de 21 períodos pode reagir lentamente em mercados de reversão rápida, levando a drawdowns maiores. Pode-se considerar ajustar para uma média móvel de período mais curto em ambientes de alta volatilidade ou adicionar um componente adaptativo à volatilidade.

-

Risco de Tendência de Baixa de Longo Prazo: Como estratégia puramente longa, enfrenta desafios em mercados de baixa prolongados. Pode-se considerar a adição de um filtro de tendência de mercado ou o desenvolvimento de uma estratégia complementar de venda para hedgear este risco.

-

Sensibilidade a Parâmetros: As configurações dos parâmetros das Bandas de Bollinger e dos Canais de Keltner têm um impacto significativo no desempenho. Parâmetros inadequados podem levar a excesso de sinais ou perda de oportunidades importantes. Recomenda-se otimizar as configurações através de backtesting em diferentes condições de mercado.

-

Risco de Liquidez: Conforme observado nos comentários do código, ativos com volume de negociação muito baixo ou prazos com pouca liquidez podem sofrer drawdowns maiores. Evite aplicar esta estratégia em mercados com liquidez insuficiente.

Direções de Otimização da Estratégia

Com base na análise do código, seguem áreas para otimização:

-

Adicionar Confirmação de Volume: A estratégia atual baseia-se apenas em preço e volatilidade, sem considerar o volume de negociação. Sugere-se adicionar uma condição de confirmação de volume para garantir que a ruptura ocorra com suporte de volume significativo, aumentando a validade da ruptura. Esta otimização pode reduzir significativamente o risco de falsos rompimentos.

-

Mecanismo de Parâmetros Adaptativos: Atualmente, os parâmetros são fixos. Pode-se implementar um sistema de parâmetros adaptativos baseado na volatilidade histórica, permitindo que a estratégia ajuste automaticamente os multiplicadores das Bandas de Bollinger e dos Canais de Keltner conforme as condições do mercado, aumentando a adaptabilidade a diferentes ambientes de volatilidade.

-

Integração de Análise de Estrutura de Mercado: Introduzir algoritmos de identificação de estrutura de mercado, como níveis de suporte/resistência, linhas de tendência ou níveis de preço importantes. Sinais de squeeze próximos a pontos estruturais chave podem ter maior taxa de sucesso.

-

Análise Multi-Timeframe: Implementar um mecanismo de confirmação multi-timeframe, exigindo que o sinal de entrada atenda às condições em prazos mais longos e mais curtos simultaneamente. Isso melhora a qualidade do sinal e reduz falsos rompimentos.

-

Otimização da Gestão de Risco: A estratégia atual usa uma média móvel fixa como stop-loss. Pode-se considerar um stop-loss dinâmico baseado em ATR ou ajuste de tamanho de posição baseado na volatilidade para melhorar o retorno ajustado ao risco.

-

Adicionar Lógica de Venda: Considerar o desenvolvimento de uma lógica de venda complementar para tornar a estratégia eficaz também em mercados de baixa, melhorando a adaptabilidade a todo o ciclo de mercado.

-

Filtro Sazonal e Temporal: Analisar o desempenho da estratégia em diferentes estações, meses ou horários do dia. Pode-se descobrir que certos períodos têm melhor desempenho, permitindo adicionar filtros temporais para melhorar o desempenho geral.

Resumo

A Estratégia de Ruptura com Momentum após Compressão de Volatilidade é um sistema de trading quantitativo elegante e prático que transforma com sucesso o clássico Indicador de Squeeze TTM em uma estrutura de estratégia testável. Sua principal vantagem é capturar movimentos explosivos após compressão de volatilidade, usando um stop-loss móvel baseado em média móvel para proteger os lucros. O design da estratégia é simples e eficaz, oferecendo rico feedback visual que permite aos traders entender facilmente a formação de cada sinal de negociação.

Embora existam riscos potenciais, como falsos rompimentos e desempenho fraco em mercados laterais, estes podem ser atenuados através das direções de otimização sugeridas. Particularmente, adicionar confirmação de volume, parâmetros adaptativos e análise multi-timeframe pode melhorar significativamente a robustez e adaptabilidade da estratégia.

Para traders que buscam capturar rupturas de volatilidade no mercado, esta estratégia fornece um ponto de partida sólido, podendo ser aplicada diretamente ou usada como componente base para sistemas mais complexos. O mais importante é que a filosofia de design da estratégia está alinhada com a lei fundamental do mercado – a contração da volatilidade leva eventualmente à expansão da volatilidade, e identificar e utilizar esta lei é uma das chaves para o sucesso no trading.

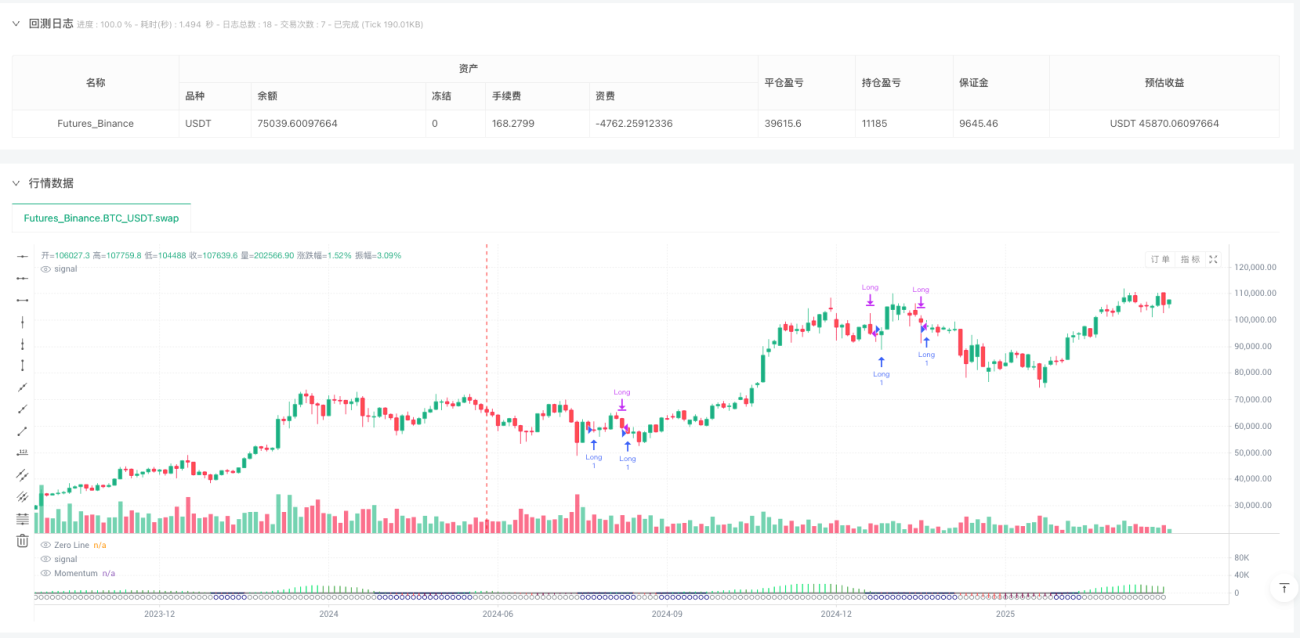

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1