Estratégia de Stop Dinâmico com Breakout de Faixa Multi-período e ATR

Visão Geral

A estratégia de stop-loss dinâmico com ATR e breakout de múltiplos períodos é um sistema de acompanhamento de tendências baseado na quebra de máximas ou mínimas históricas. A estratégia identifica potenciais oportunidades de breakout por meio de um período de alcance personalizado e define stop-loss dinâmico com o indicador ATR. O núcleo da estratégia é capturar o movimento de tendência após a quebra de uma faixa de consolidação, sendo aplicável a diversos períodos de tempo e instrumentos de negociação. A principal característica é permitir que o trader ajuste os parâmetros do período de breakout conforme seu estilo de negociação. Tanto traders de curto prazo quanto swing traders podem personalizar as configurações de acordo com suas necessidades. A estratégia usa o indicador ATR para definir o stop-loss dinâmico, ajustando automaticamente a posição do stop com base na volatilidade do mercado, o que aumenta a flexibilidade da gestão de capital.

Princípios da Estratégia

O princípio central da estratégia é identificar pontos de quebra de preço em um período de alcance específico e entrar no trade após a confirmação do breakout. A lógica de implementação é a seguinte:

- Definir o parâmetro do período de breakout (breakoutPeriod) para calcular a faixa de preços histórica.

- Calcular a máxima mais alta (highestHigh) e a mínima mais baixa (lowestLow) dentro do período especificado, como níveis de referência para o breakout.

- Usar o indicador ATR para medir a volatilidade do mercado e ajustar a distância do stop-loss por meio do multiplicador ATR (atrMultiplier).

- Quando o preço de fechamento ultrapassa a máxima do período anterior, é gerado um sinal de compra (longBreakout).

- Quando o preço de fechamento cai abaixo da mínima do período anterior, é gerado um sinal de venda (shortBreakout).

- Utilizar um mecanismo de stop-loss dinâmico baseado em ATR, que se ajusta automaticamente de acordo com a volatilidade do mercado.

O ponto-chave da geração do sinal: longBreakout = close > highestHigh[1] e shortBreakout = close < lowestLow[1]. Aqui, a máxima/mínima do período anterior é usada como referência, evitando a interferência do preço do período atual na detecção do breakout, aumentando a confiabilidade do sinal. Além disso, a introdução do stop-loss dinâmico com ATR (strategy.position_avg_price - atrValue * atrMultiplier) garante que a posição do stop seja ajustada automaticamente de acordo com a volatilidade do mercado, proporcionando uma gestão de risco mais inteligente.

Vantagens da Estratégia

-

Alta personalização: Permite que o trader ajuste o período de breakout conforme seu estilo de negociação e condições de mercado, adaptando-se a diferentes necessidades. Traders de curto prazo podem usar períodos mais curtos, enquanto traders de longo prazo podem usar períodos mais longos.

-

Gestão de risco adaptativa: O stop-loss dinâmico com ATR ajusta automaticamente a posição com base na volatilidade do mercado, evitando que stops fixos sejam acionados precocemente em mercados de alta volatilidade ou fiquem muito distantes em mercados de baixa volatilidade.

-

Capacidade de acompanhamento de tendências: A estratégia é focada em capturar movimentos de tendência após o breakout, identificando eficazmente a transição do mercado de consolidação para tendência, ajudando o trader a pegar o início de grandes tendências.

-

Ampla aplicabilidade: Pode ser aplicada a diversos períodos de tempo e instrumentos de negociação, com grande versatilidade.

-

Visual intuitivo: Ao plotar as linhas de máxima e mínima, o trader pode visualizar claramente a zona de breakout, facilitando a análise da estrutura do mercado e das oportunidades potenciais.

-

Simplicidade e clareza: A lógica da estratégia é simples e direta, fácil de entender e operar, reduzindo o custo de aprendizado para o trader.

Riscos da Estratégia

-

Risco de falso breakout: O mercado pode apresentar falsos breakouts, onde o preço ultrapassa a máxima ou mínima histórica e rapidamente se reverte, gerando sinais falsos. Para reduzir esse risco, pode-se considerar adicionar um mecanismo de confirmação, como exigir que o preço permaneça além do nível por um determinado tempo ou incluir confirmação de volume.

-

Risco de gap significativo: Na ocorrência de notícias ou eventos importantes, o mercado pode apresentar grandes gaps, fazendo com que o stop-loss não seja executado conforme esperado, resultando em perdas além do previsto. Recomenda-se reduzir posições ou pausar negociações antes de dados ou eventos importantes.

-

Sensibilidade a parâmetros: O desempenho da estratégia é sensível ao período de breakout e ao multiplicador ATR. Diferentes configurações podem levar a resultados drasticamente diferentes. É recomendável otimizar os parâmetros por meio de backtesting para encontrar a melhor combinação para o mercado e período específicos.

-

Risco de reversão de tendência: A estratégia é mais adequada para mercados em tendência. Em mercados laterais, pode gerar sinais falsos frequentes, levando a perdas consecutivas. Pode-se adicionar filtros de tendência ou indicadores de estado do mercado para reduzir a frequência de trades em mercados não tendenciais.

-

Largura insuficiente do stop-loss: Em mercados de alta volatilidade, mesmo o stop-loss dinâmico baseado em ATR pode ser muito estreito, fazendo com que movimentos normais do mercado acionem o stop. Recomenda-se ajustar o multiplicador ATR de acordo com as características do mercado.

Direções de Otimização

-

Adicionar mecanismo de confirmação: Para reduzir o risco de falso breakout, podem ser introduzidos indicadores adicionais de confirmação, como volume de negociação, confirmação de momentum ou exigir que o preço permaneça além do nível por um certo número de candles, aumentando a confiabilidade do sinal. Implementação específica:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 para compra ou < 50 para venda -

Adicionar filtro de tendência: Introduzir mecanismos de detecção de tendência, como sistema de médias móveis ou indicador ADX, executando trades apenas quando a direção da tendência estiver alinhada com o breakout, evitando negociações frequentes em mercados laterais.

-

Otimizar mecanismo de take-profit: Atualmente, a estratégia possui apenas stop-loss baseado em ATR, sem take-profit definido. Pode-se considerar adicionar take-profit baseado em estrutura de mercado, como suportes/resistências anteriores, alvos de preço ou trailing stop para bloquear lucros.

-

Parâmetros adaptativos: Em diferentes ambientes de mercado, o período de breakout e o multiplicador ATR ideais podem variar. Pode-se considerar ajustar dinamicamente esses parâmetros com base na volatilidade ou força da tendência, tornando a estratégia mais adaptativa.

-

Filtro de horário: Em certos períodos, como abertura do mercado ou antes/depois de divulgação de dados importantes, a volatilidade aumenta e a probabilidade de falsos breakouts também. Adicionar um filtro de horário pode evitar negociar nesses períodos.

-

Adicionar estratégia de reversão: Quando o mercado apresenta sinais fortes de sobrecompra ou sobrevenda, pode ocorrer reversão. Considere adicionar lógica de reversão em condições específicas para capturar oportunidades potenciais.

Resumo

A estratégia de stop-loss dinâmico com ATR e breakout de múltiplos períodos é um sistema de acompanhamento de tendências flexível e prático. Ao identificar a quebra de faixa histórica de preços, captura potenciais inícios de tendência e, combinada com o indicador ATR, oferece uma gestão de risco inteligente. Sua maior vantagem é a alta personalização e gestão de risco adaptativa, permitindo adaptar-se a diferentes ambientes de mercado e estilos de negociação.

No entanto, a estratégia também enfrenta riscos como falso breakout, sensibilidade a parâmetros e reversão de tendência. O desempenho pode ser melhorado adicionando mecanismos de confirmação, filtros de tendência, otimização de take-profit e parâmetros adaptativos. Em particular, a introdução de confirmação de volume e momentum reduz significativamente o risco de falso breakout; e a adição de condições de tendência evita negociações frequentes em mercados não tendenciais.

Em suma, é um framework de estratégia claro e de fácil implementação, adequado como base para desenvolvimento e otimização personalizados. Os traders podem ajustar os parâmetros e regras de acordo com seu estilo e características do mercado alvo, criando um sistema de negociação mais alinhado às suas necessidades.

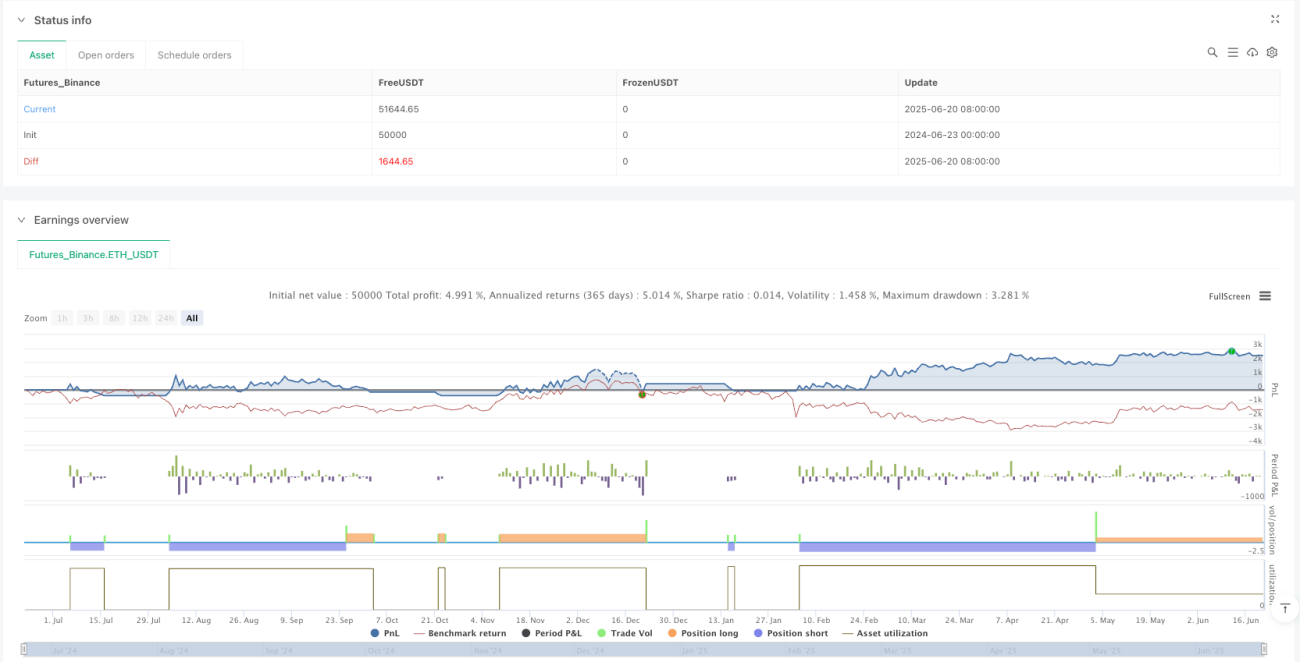

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1