Visão Geral

A Estratégia de Negociação de Reversão à Média com RSI Otimizado por Volatilidade é uma estratégia de negociação quantitativa que combina sinais de reversão à média do RSI (Índice de Força Relativa), filtragem inteligente de mercado e gerenciamento de risco adaptativo à volatilidade. A estratégia identifica principalmente oportunidades de reversão de alta probabilidade quando o RSI atinge níveis extremos (RSI ≤ 30 como sobrevendido, RSI ≥ 70 como sobrecomprado), mas só opera quando as condições de mercado são favoráveis a estratégias de reversão à média. Através de uma análise aprofundada do código, percebe-se que o núcleo da estratégia reside na combinação de indicadores técnicos e análise do estado do mercado para otimizar as decisões de negociação e maximizar o desempenho sob diferentes condições de mercado.

Princípio da Estratégia

O princípio da Estratégia de Negociação de Reversão à Média com RSI Otimizado por Volatilidade baseia-se nos seguintes componentes-chave:

-

Sistema de Sinais RSI: Utiliza o indicador RSI de 14 períodos para identificar condições de sobrecompra e sobrevenda do mercado. Quando o RSI está abaixo de 30, o mercado é considerado sobrevendido, gerando um sinal de compra; quando o RSI está acima de 70, o mercado é considerado sobrecomprado, gerando um sinal de venda.

-

Análise de Tendência: A estratégia usa uma média móvel simples (SMA) de 50 períodos para determinar a direção do mercado. Preço acima da média móvel indica tendência de alta; preço abaixo indica tendência de baixa. Mais importante, a estratégia calcula a força da tendência, evitando negociar em mercados com tendência forte (força da tendência > 25%), pois estratégias de reversão à média geralmente têm desempenho ruim nessas condições.

-

Análise de Adaptabilidade do Mercado: O código calcula a volatilidade recente para garantir que o mercado tenha volatilidade suficiente (volatilidade diária > 1%) para suportar a estratégia de reversão à média. A estratégia também verifica se a força da tendência está dentro de uma faixa aceitável (≤ 25%). Somente quando as condições de mercado atendem a esses critérios, a estratégia considera entrar em uma operação.

-

Gerenciamento de Risco: A estratégia implementa um stop loss de 20%, oferecendo espaço suficiente para flutuações de preço de ativos voláteis, enquanto define uma meta de lucro de 20%, garantindo uma relação risco/retorno de 1:1. Cada operação utiliza 5% do capital, permitindo um máximo de dois lotes em pirâmide, para expandir a posição em configurações fortes.

-

Confirmação e Saída de Sinais: O sinal de entrada requer que o RSI atinja um extremo e que as condições de mercado sejam adequadas. As condições de saída incluem reversão do RSI (atingindo o extremo oposto), acionamento do stop loss ou alcance da meta de lucro.

Vantagens da Estratégia

Ao analisar profundamente o código, a estratégia apresenta as seguintes vantagens notáveis:

-

Adaptabilidade ao Ambiente de Mercado: Diferente da estratégia RSI básica, esta estratégia filtra os sinais de negociação através da análise do estado do mercado, evitando negociar em ambientes inadequados para estratégias de reversão à média, melhorando significativamente a qualidade dos sinais.

-

Gerenciamento de Risco Adaptativo à Volatilidade: Define um nível de stop loss de 20%, projetado especificamente para ativos voláteis, evitando saídas prematuras devido a flutuações normais do mercado, ao mesmo tempo que oferece proteção adequada.

-

Condições de Entrada Precisas: Combina extremos do RSI, análise de tendência e verificação de volatilidade, garantindo que as entradas ocorram apenas em configurações de alta probabilidade, reduzindo sinais falsos.

-

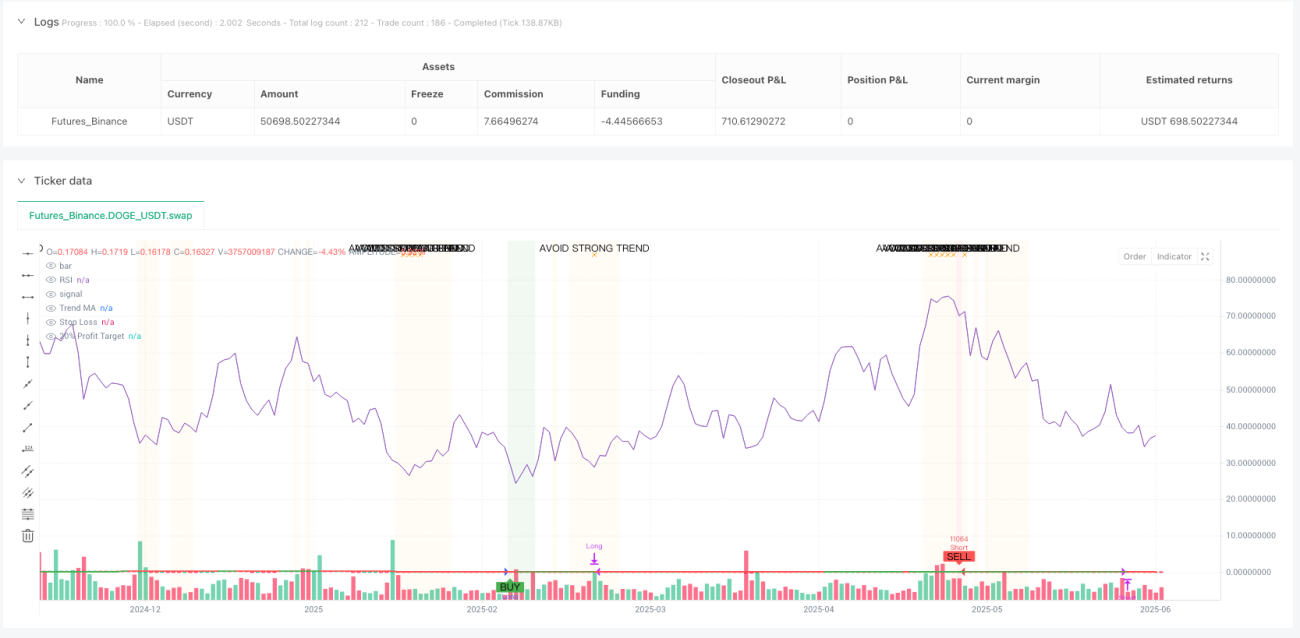

Suporte Visual à Decisão: A estratégia fornece mudanças de cor de fundo (fundo verde indica zona favorável para compra, fundo vermelho indica zona favorável para venda) e rótulos de aviso (aviso laranja indica detecção de tendência forte, deve-se evitar negociar), aumentando a intuitividade das decisões de negociação.

-

Amigável para Automação: Sistema completo de condições de alerta integrado, suportando execução automatizada de negociações, sem necessidade de monitoramento manual do mercado.

-

Tabela de Informações Dinâmicas: Exibe em tempo real as condições do mercado e o estado das negociações, incluindo valor atual do RSI, força da tendência, volatilidade e avaliação de adaptabilidade do mercado, fornecendo ao trader uma visão abrangente do mercado.

Riscos da Estratégia

Embora a estratégia seja bem projetada, existem alguns riscos potenciais:

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros de entrada, como comprimento do RSI, níveis de sobrecompra/sobrevenda, força máxima da tendência e limite de volatilidade. Diferentes ambientes de mercado podem exigir otimizações de parâmetros distintas; parâmetros incorretos podem levar a um desempenho ruim.

-

Condições Extremas de Mercado: Durante quebras de mercado ou volatilidade extrema, mesmo com o stop loss de 20%, a estratégia pode enfrentar risco de deslizamento, resultando em perdas superiores ao esperado.

-

Risco de Alocação de Capital: Por padrão, cada operação utiliza 5% do capital, permitindo até duas posições (total de 10%). Isso pode ser agressivo demais para alguns traders, especialmente em períodos de alta volatilidade.

-

Atraso na Identificação da Tendência: Usar a média móvel de 50 períodos para identificar a tendência pode introduzir latência, levando a julgamentos incorretos logo após a mudança da tendência.

-

Risco de Filtragem Excessiva: As verificações rigorosas de adaptabilidade do mercado (tendência fraca + volatilidade suficiente) podem filtrar em excesso as oportunidades de negociação, resultando em baixa frequência de operações em certos ambientes de mercado.

Soluções incluem: otimizar parâmetros para diferentes mercados e prazos; pausar a negociação automática em condições extremas de mercado; ajustar a alocação de capital de acordo com a tolerância ao risco pessoal; considerar o uso de médias móveis de períodos mais curtos para reduzir o atraso na identificação da tendência; relaxar adequadamente os critérios de adaptabilidade para aumentar a frequência de negociação.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Ajuste Dinâmico de Parâmetros: Projetar os limites de sobrecompra e sobrevenda do RSI como variáveis dinâmicas, ajustando-se automaticamente com base na volatilidade histórica. Usar limites mais estreitos (ex.: 35/65) em ambientes de baixa volatilidade e limites mais amplos (ex.: 25/75) em ambientes de alta volatilidade. Isso permitirá que a estratégia se adapte melhor a diferentes estados de mercado.

-

Análise de Múltiplos Prazos: Adicionar um mecanismo de confirmação em múltiplos prazos, por exemplo, confirmando o estado do mercado em um prazo maior e buscando sinais de entrada em um prazo menor. Essa abordagem pode melhorar a qualidade dos sinais e reduzir falsos rompimentos.

-

Estratégia de Stop Loss Dinâmico: Definir o stop loss com base no ATR (Average True Range) em vez de um percentual fixo. Isso permitirá que o stop loss se adapte melhor às condições atuais de volatilidade do mercado, evitando stops muito apertados em períodos de alta volatilidade ou muito largos em períodos de baixa volatilidade.

-

Mecanismo de Lucro Parcial: Implementar uma estratégia de realização de lucro em etapas, em vez de fechar toda a posição quando o lucro de 20% for atingido. Por exemplo, fechar 50% da posição com 10% de lucro e o restante com 20% de lucro. Isso pode travar parte dos lucros, enquanto permite que a posição restante tenha potencial para ganhos maiores.

-

Análise de Sazonalidade e Ciclos de Mercado: Integrar análise de sazonalidade e ciclos de mercado, aumentando a frequência de negociação em períodos historicamente favoráveis a estratégias de reversão à média, e reduzindo a frequência ou ajustando parâmetros em períodos mais tendenciais.

-

Otimização com Aprendizado de Máquina: Usar técnicas de aprendizado de máquina para prever dinamicamente a probabilidade de sucesso da estratégia de reversão à média no ambiente de mercado atual e, com base nisso, ajustar os critérios de entrada e o tamanho da posição. Isso tornará a estratégia mais inteligente na adaptação às mudanças do mercado.

Resumo

A Estratégia de Negociação de Reversão à Média com RSI Otimizado por Volatilidade é um sistema de negociação abrangente e inteligente que corrige as principais deficiências da estratégia RSI básica. Ao adicionar análise de contexto de mercado e gerenciamento de risco adaptativo à volatilidade, melhora significativamente o desempenho da estratégia. Ela é particularmente adequada para ativos com volatilidade diária superior a 1%, especialmente em mercados laterais ou de tendência fraca.

A principal vantagem da estratégia reside em seu mecanismo inteligente de filtragem de mercado, gerando sinais apenas quando as condições de mercado são favoráveis à reversão à média e protegendo o capital por meio de medidas adequadas de gerenciamento de risco. Além disso, o sistema visual completo e a tabela de informações fornecem uma visão clara do estado do mercado, apoiando decisões de negociação mais informadas.

Embora existam alguns riscos e espaço para otimização, o design base da estratégia é robusto. Com as direções de otimização sugeridas, sua adaptabilidade e desempenho em vários ambientes de mercado podem ser ainda mais aprimorados. Para traders que buscam capturar oportunidades de reversão à média em mercados voláteis, esta é uma estrutura de estratégia valiosa.

- 1