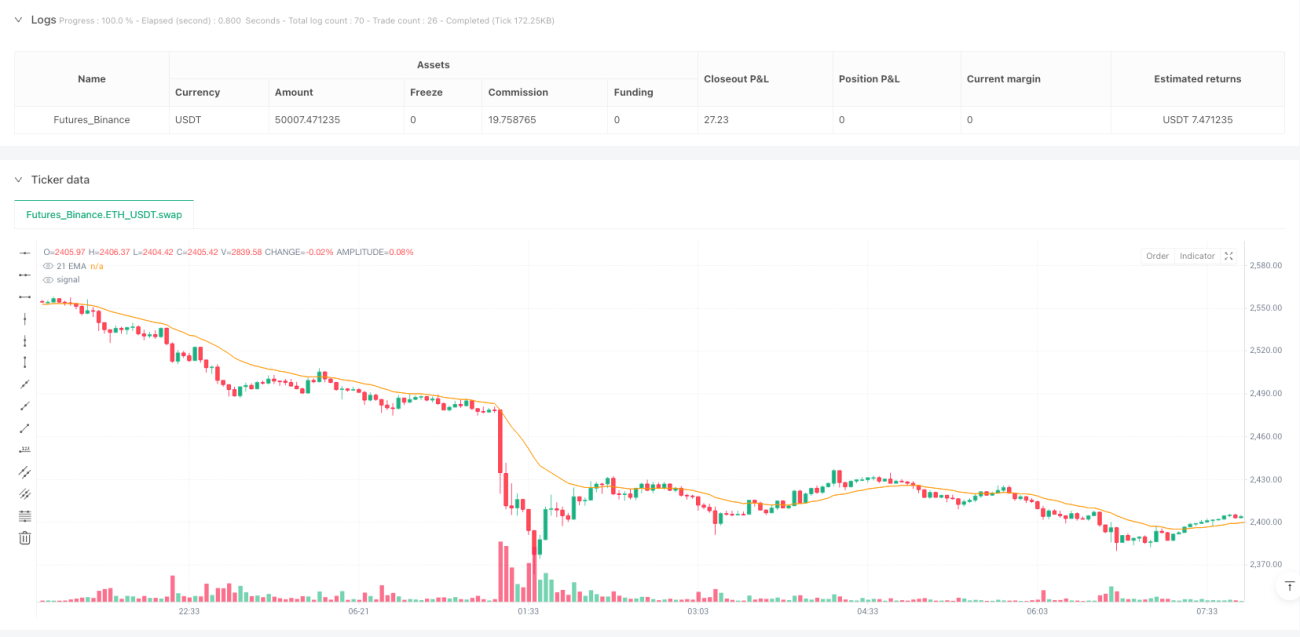

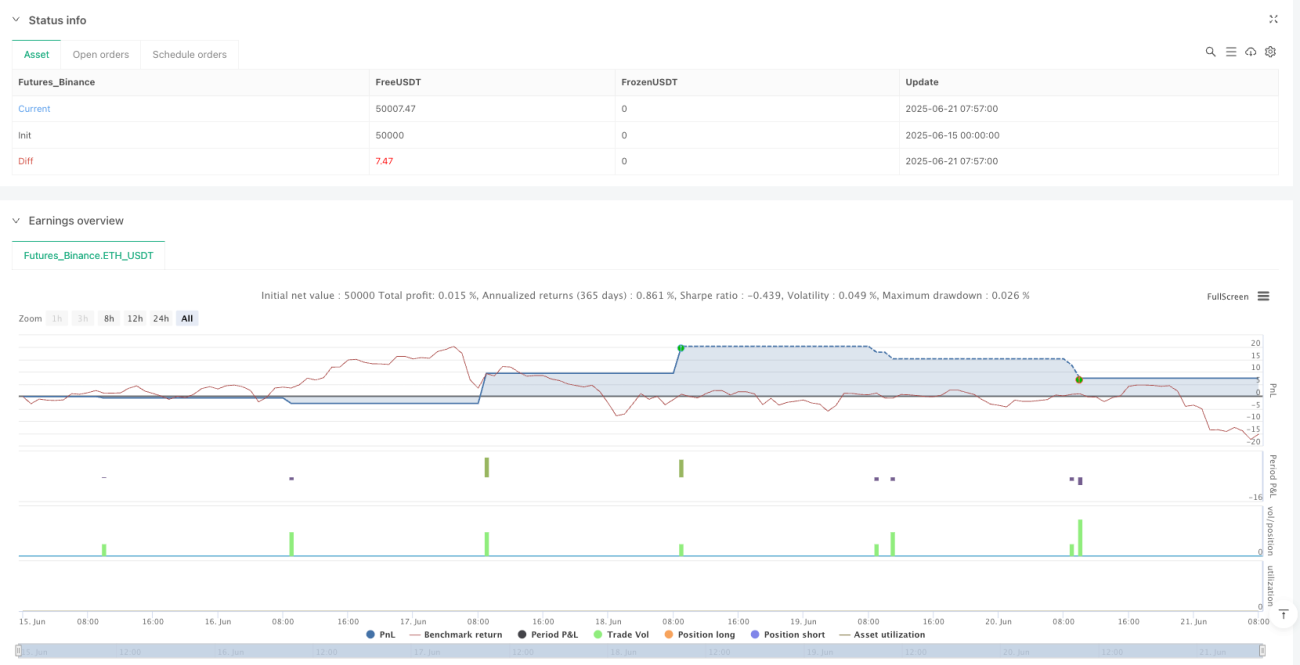

Visão Geral

A estratégia de negociação quantitativa de reversão de momentum com cruzamento de médias móveis é um sistema de acompanhamento de tendências baseado em regras. Sua lógica central gira em torno da Média Móvel Exponencial de 21 períodos (21 EMA). A estratégia monitora a relação entre o preço e a EMA 21: quando o preço fecha acima da média, abre posição longa; quando fecha abaixo, abre posição curta. Quando o preço cruza a média novamente, a posição é fechada e a posição oposta é aberta. A estratégia também inclui filtragem personalizada de horário de negociação, configuração de take profit e stop loss, limite máximo de negociações por dia e mecanismos de controle de risco como bloqueio automático de negociações após o primeiro lucro, visando fornecer um sistema de negociação disciplinado e logicamente claro.

Princípio da Estratégia

O princípio central da estratégia é capturar as mudanças de momentum do preço em torno da EMA 21, realizando negociações de acompanhamento de tendência e reversão. Especificamente:

- Geração de sinal de cruzamento de média móvel: Quando o preço fecha acima da média móvel vindo de abaixo dela, dispara um sinal de compra; quando o preço fecha abaixo da média móvel vindo de acima dela, dispara um sinal de venda.

- Mecanismo de execução de negociação:

- O sistema abre posição imediatamente quando o cruzamento da média ocorre.

- Pode configurar opcionalmente níveis de Take Profit (TP) e Stop Loss (SL).

- Quando o preço cruza a média novamente, o sistema fecha a posição atual e abre a posição contrária.

- Condições de restrição de negociação:

- As negociações são executadas apenas dentro da janela de tempo definida pelo usuário (padrão 8:30 às 10:30).

- No máximo 5 negociações por período.

- Após obter uma negociação lucrativa, o sistema para automaticamente as negociações do dia.

- Gerenciamento de estado: O sistema rastreia informações de estado, como número de negociações do dia, se a negociação anterior foi lucrativa, preço de entrada, etc., para controlar a execução das negociações.

A estratégia também integra o Preço Médio Ponderado por Volume (VWAP) como um indicador de referência auxiliar, fornecendo informações adicionais de contexto de mercado.

Vantagens da Estratégia

- Lógica clara e concisa: A lógica central da estratégia é baseada no cruzamento da EMA, um indicador técnico clássico, com regras intuitivas e fáceis de entender, evitando o efeito "caixa preta" de algoritmos complexos.

- Disciplina rigorosa: A execução automática das regras de negociação elimina a interferência emocional humana, especialmente o mecanismo de bloqueio de negociações após o primeiro lucro, que evita o excesso de negociação.

- Gestão de risco abrangente:

- Mecanismos opcionais de take profit e stop loss protegem o capital.

- Limite de negociações diárias evita excesso de negociação.

- Janela de tempo de negociação limita negociações em períodos ineficientes.

- Alta adaptabilidade: Permite que os usuários personalizem parâmetros como período de negociação, níveis de take profit e stop loss, ajustando-se a diferentes mercados e preferências de risco pessoais.

- Feedback visual claro: A estratégia exibe indicadores-chave (21 EMA e VWAP) e rótulos de resultados de negociação no gráfico, permitindo que os traders entendam visualmente o estado do mercado e o desempenho da estratégia.

- Mecanismo de abertura de posição reversa: Quando a tendência se inverte, a estratégia fecha a posição e abre imediatamente a posição contrária. Esse mecanismo de "reversão" captura melhor as mudanças de momentum do mercado.

Riscos da Estratégia

- Risco de atraso da média móvel: A EMA é inerentemente um indicador defasado, o que pode causar atrasos na entrada ou saída em mercados de movimento rápido, perdendo as melhores oportunidades de negociação ou aumentando perdas.

Solução: Considere ajustar o período da EMA ou combinar com outros indicadores antecedentes para otimizar a geração de sinais. - Risco de negociação frequente: Em mercados oscilantes, o preço pode cruzar a média frequentemente, resultando em muitas negociações e aumentando os custos de transação.

Solução: Pode adicionar um filtro de confirmação ou estender o período de observação para evitar sinais falsos de rompimento. - Dependência de um único indicador: A estratégia depende principalmente de sinais de cruzamento da EMA, carecendo de análise multidimensional, e pode ter desempenho ruim em certas condições de mercado.

Solução: Considere integrar outros indicadores técnicos como RSI, MACD ou indicadores de volume para construir um modelo de decisão multifatorial. - Take profit e stop loss fixos inflexíveis: Usar take profit e stop loss de pontos fixos pode não se adaptar a diferentes ambientes de volatilidade.

Solução: Implementar configurações dinâmicas de take profit e stop loss baseadas em ATR ou volatilidade histórica. - Janela de tempo excessivamente restrita: Uma janela de tempo de negociação rígida pode perder boas oportunidades de negociação em outros períodos.

Solução: Construir modelos de negociação multiperíodos com base nas características de volatilidade do mercado, ou ajustar dinamicamente as janelas de negociação.

Direções de Otimização da Estratégia

- Otimização dinâmica de parâmetros:

- Alterar o período fixo da EMA (21) para parâmetros adaptativos, ajustando dinamicamente de acordo com as características do mercado em diferentes períodos.

- Definir dinamicamente os níveis de take profit e stop loss com base na volatilidade do mercado, como usar múltiplos do ATR para posicionar o stop loss.

- Aprimoramento do mecanismo de confirmação de sinal:

- Adicionar condição de confirmação de volume, confirmando o sinal de cruzamento apenas quando o volume aumenta significativamente.

- Adicionar filtro de força de tendência, como o indicador ADX, negociando apenas em ambientes de tendência clara.

- Otimização da gestão de risco:

- Implementar gerenciamento dinâmico de posição, ajustando o tamanho da negociação com base na volatilidade do mercado e na proporção do patrimônio da conta.

- Adicionar funcionalidade de stop loss móvel (trailing stop) para travar mais lucros em tendências.

- Análise de múltiplos períodos:

- Integrar a análise de tendência de períodos mais longos, abrindo posição apenas na direção da tendência principal.

- Usar períodos menores para entrada precisa, melhorando a relação risco-retorno.

- Classificação do estado do mercado:

- Desenvolver algoritmo de reconhecimento de estado do mercado para distinguir períodos de tendência e de oscilação.

- Aplicar diferentes parâmetros ou regras da estratégia de negociação em diferentes estados de mercado.

- Otimização com aprendizado de máquina:

- Utilizar dados históricos para treinar modelos que prevejam a eficácia dos sinais de cruzamento da EMA.

- Construir engenharia de características para identificar fatores-chave que afetam o desempenho da estratégia.

Essas direções de otimização visam melhorar a robustez e adaptabilidade da estratégia, reduzir sinais falsos e aumentar a lucratividade.

Resumo

A estratégia de negociação quantitativa de reversão de momentum com cruzamento de médias móveis é um sistema de acompanhamento de tendências baseado no cruzamento da EMA 21, caracterizado por lógica clara e regras rigorosas. Ao monitorar a relação entre o preço e a média móvel, combinada com mecanismos rigorosos de gestão de risco, a estratégia pode capturar efetivamente os pontos de mudança de tendência do mercado, ao mesmo tempo em que controla o risco.

A principal vantagem da estratégia reside em sua lógica de negociação simples e intuitiva e no mecanismo perfeito de execução disciplinada, especialmente o design de bloquear negociações após o primeiro lucro, que efetivamente previne o excesso de negociação e a devolução de lucros. No entanto, a estratégia também apresenta riscos potenciais como o atraso da média móvel e a dependência excessiva de um único indicador.

As futuras direções de otimização devem focar na dinamização de parâmetros, confirmação de sinais multifatoriais, aprimoramento da gestão de risco e classificação do estado do mercado, para melhorar a capacidade de adaptação da estratégia em diferentes ambientes de mercado. Com essas otimizações, a estratégia tem potencial para se tornar um sistema de negociação quantitativa mais robusto e confiável.

Como parte do método DSPLN, esta estratégia reflete a filosofia de negociação de "ouvir pacientemente" (Do So Patiently Listening Now), enfatizando disciplina e sistematicidade, fornecendo aos traders uma estrutura de negociação que supera a interferência emocional e se concentra na execução de regras.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1