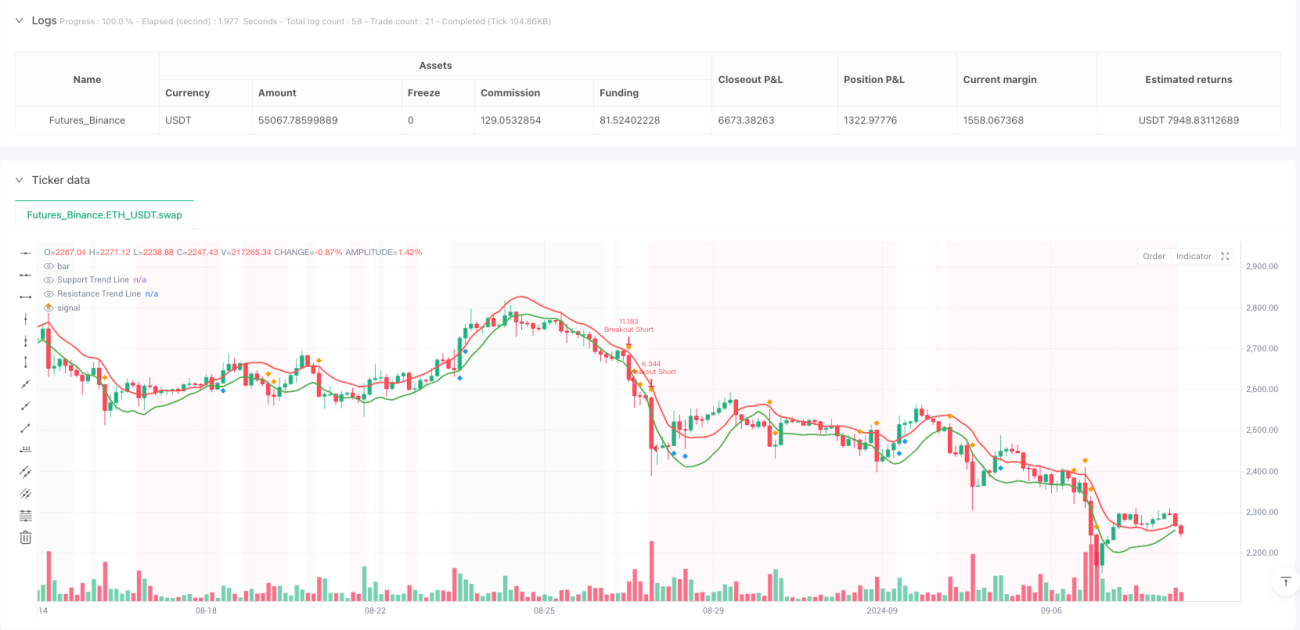

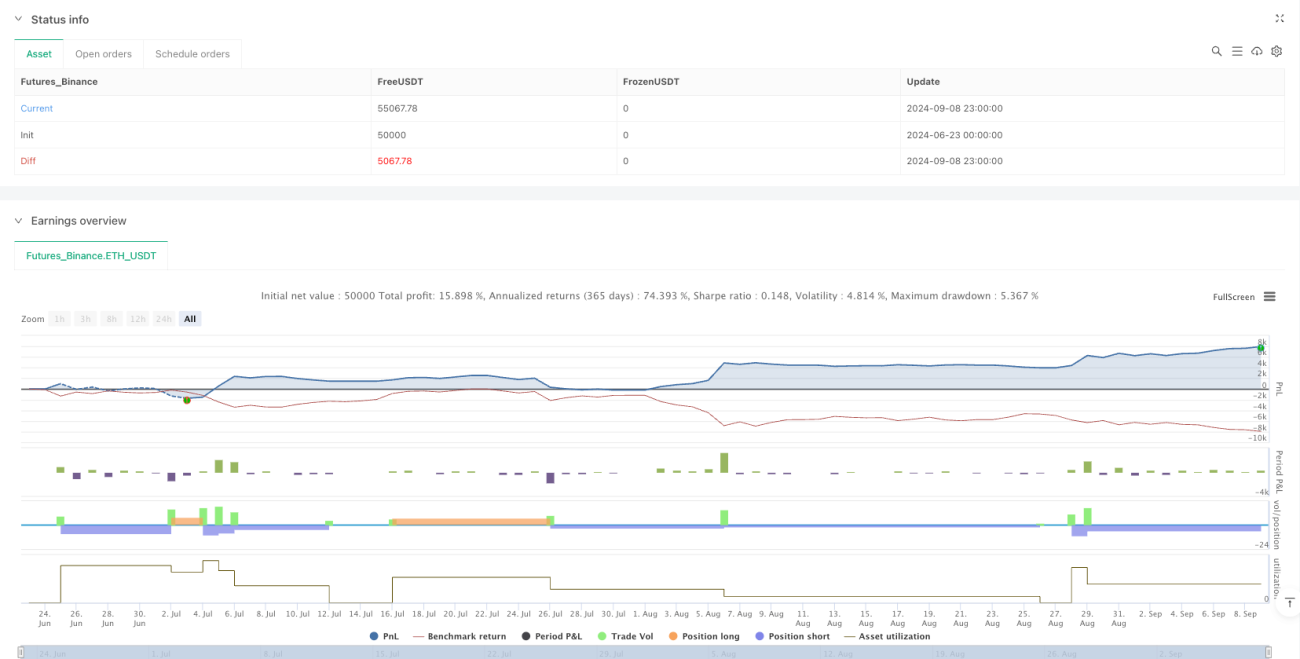

Visão Geral

A Estratégia Quantitativa de Negociação com Cruzamento de Linhas de Tendência de Múltiplos Indicadores e Stop Dinâmico é um sistema de negociação abrangente que combina análise de linhas de tendência, indicadores técnicos e gestão de risco. O núcleo da estratégia é construir linhas de tendência dinâmicas através do método de regressão linear, combinado com RSI, MACD, volume e análise de estrutura de mercado para identificar oportunidades de negociação de alta probabilidade. A estratégia utiliza stop dinâmico baseado em ATR, gerencia o tamanho da posição usando o método de percentual de risco e estabelece metas de lucro duplas. Esta estratégia é particularmente adequada para mercados com alta volatilidade, aumentando a taxa de sucesso das negociações através de múltiplos mecanismos de confirmação e controle de risco rigoroso.

Princípio da Estratégia

A estratégia baseia-se nos seguintes princípios fundamentais:

-

Identificação de Linhas de Tendência Dinâmicas: Utiliza a técnica de Regressão Linear para construir linhas de tendência de suporte e resistência, identificando potenciais pontos de reversão e rejeição através da análise da relação entre o preço e as linhas de tendência.

-

Confirmação por Ressonância de Múltiplos Indicadores:

- RSI (Índice de Força Relativa) para identificar condições de sobrecompra/sobrevenda

- MACD para confirmar a direção do momentum

- Rompimento de volume para confirmar a participação do mercado

- Análise de estrutura de mercado (fundos mais altos/topos mais baixos) para confirmar a tendência geral

-

Mecanismo de Negociação por Rompimento: Quando o preço rompe um nível de resistência ou suporte acompanhado por volume, dispara um sinal de negociação por rompimento.

-

Sistema de Gestão de Risco:

- Determina o tamanho da posição usando o método de percentual de risco da conta

- Define stop dinâmico usando múltiplos do ATR

- Implementa estratégia de lucro em etapas, fechando posições parcialmente em diferentes alvos de preço

-

Lógica de Execução de Negociação:

- Entrada longa: Preço rebatendo no suporte + RSI sobrevendido + histograma do MACD subindo + rompimento de volume + estrutura de mercado de alta

- Entrada curta: Preço rejeitado na resistência + RSI sobrecomprado + histograma do MACD descendo + rompimento de volume + estrutura de mercado de baixa

- Entrada por rompimento: Preço rompe linha de tendência chave + confirmação por volume

Vantagens da Estratégia

-

Análise de Mercado Abrangente: Combina múltiplos métodos de análise técnica, incluindo linhas de tendência, osciladores, indicadores de momentum e análise de volume, proporcionando uma visão de mercado mais completa e reduzindo sinais falsos.

-

Adaptação Dinâmica às Condições de Mercado: As linhas de tendência são calculadas dinamicamente via regressão linear, adaptando-se a diferentes ambientes de mercado, oferecendo maior flexibilidade do que níveis estáticos de suporte/resistência.

-

Múltiplos Mecanismos de Confirmação: Exige que várias condições sejam atendidas simultaneamente para acionar um sinal de negociação, melhorando significativamente a qualidade do sinal e reduzindo negociações errôneas.

-

Gestão de Risco Robusta:

- Risco por negociação limitado a um percentual fixo da conta

- Stop dinâmico via ATR se adapta à volatilidade do mercado

- Estratégia de lucro em etapas otimiza a relação risco-retorno

- Limitação de alavancagem evita riscos excessivos

-

Feedback Visual: A estratégia fornece feedback visual das linhas de tendência, sinais e estado do mercado, ajudando o trader a compreender melhor o ambiente de mercado e a execução da estratégia.

-

Parâmetros Flexíveis: A estratégia permite ajustar vários parâmetros de acordo com o ativo negociado e a tolerância ao risco individual, aumentando a adaptabilidade.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia depende de vários parâmetros, como comprimento da linha de tendência, limiares do RSI e parâmetros do MACD. Configurações inadequadas podem levar a excesso de negociações ou perda de oportunidades. Solução: otimizar parâmetros via backtest e configurar diferentes conjuntos para diferentes condições de mercado.

-

Frequência de Negociação Limitada por Múltiplas Condições: Embora o mecanismo de múltiplas confirmações melhore a qualidade do sinal, pode reduzir as oportunidades de negociação, podendo não gerar sinais por longos períodos em certos ambientes. Solução: considerar um sistema de pesos para condições, permitindo flexibilizar algumas exigências quando outras condições são particularmente fortes.

-

Complexidade do Cálculo das Linhas de Tendência: As linhas de tendência por regressão linear podem ser imprecisas em condições extremas de mercado, especialmente em movimentos bruscos ou reversões repentinas. Solução: combinar com outros métodos de identificação de suporte/resistência, como níveis de preço chave ou médias móveis.

-

Cálculo do Tamanho da Posição Dependente do Stop: O cálculo do tamanho da posição depende da distância do stop. Se a distância do stop calculada pelo ATR for muito grande, a posição pode ser muito pequena, afetando o potencial de lucro. Solução: definir um limite máximo para a distância do stop ou considerar métodos mistos de cálculo de posição.

-

Risco de Drawdown: Apesar dos mecanismos de gestão de risco, em condições extremas de mercado (como flash crashes ou gaps), as perdas reais podem exceder o esperado. Solução: adicionar um filtro de volatilidade adicional, reduzindo posições ou pausando negociações em volatilidade extrema.

Direções de Otimização da Estratégia

-

Aprimoramento com Machine Learning: Introduzir algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros, ajustando dinamicamente os limiares do RSI, parâmetros do MACD e comprimento da linha de tendência com base no ambiente de mercado. Isso pode superar as limitações de parâmetros fixos em diferentes fases do mercado, melhorando a adaptabilidade.

-

Classificação do Ambiente de Mercado: Implementar um sistema de identificação do ambiente de mercado, classificando-o em três estados: tendência, intervalo e transição, usando regras de negociação específicas para cada estado. Isso evita excesso de negociações em ambientes inadequados.

-

Sistema de Pesos para Indicadores: Estabelecer um sistema de pesos dinâmicos, permitindo reduzir a importância de outros indicadores quando um sinal de indicador é particularmente forte. Isso pode aumentar a frequência de negociação mantendo as vantagens da múltipla confirmação.

-

Melhoria do Algoritmo de Linha de Tendência: Usar algoritmos mais complexos de identificação de linhas de tendência, como regressão polinomial ou Máquinas de Vetores de Suporte (SVM), para aumentar a precisão das linhas de tendência em várias condições de mercado.

-

Gestão de Risco Aprimorada:

- Implementar percentual de risco dinâmico, ajustando o risco por negociação com base na volatilidade do mercado

- Adicionar função de trailing stop para proteger lucros já realizados

- Introduzir análise de correlação para controlar a exposição total ao risco de posições na mesma direção

-

Integração de Indicadores de Sentimento: Incorporar indicadores de sentimento de mercado, como o índice de volatilidade (VIX) ou dados de fluxo de capital, como filtros adicionais para evitar negociações em condições extremas de sentimento.

Resumo

A Estratégia Quantitativa de Negociação com Cruzamento de Linhas de Tendência de Múltiplos Indicadores e Stop Dinâmico é um sistema de negociação abrangente que, ao combinar análise de linhas de tendência, indicadores técnicos e gestão de risco rigorosa, fornece sinais de negociação de alta qualidade para o trader. A maior vantagem da estratégia reside em seu mecanismo de múltiplas confirmações e sistema robusto de controle de risco, mas é necessário estar atento a problemas potenciais como sensibilidade a parâmetros e limitação de frequência de negociação.

Através da otimização do algoritmo de linhas de tendência, implementação de ajuste dinâmico de parâmetros, introdução de classificação do ambiente de mercado e aprimoramento do sistema de gestão de risco, esta estratégia pode melhorar ainda mais sua estabilidade e adaptabilidade. Para traders com alguma experiência, é um framework de negociação abrangente que vale a pena considerar, especialmente adequado para aqueles que priorizam a gestão de risco e estão dispostos a esperar por sinais de negociação de alta qualidade.

A estratégia combina múltiplas dimensões da análise técnica, incluindo padrões de preço, ressonância de indicadores e confirmação por volume, formando um sistema de decisão de negociação unificado. Com condições de entrada rigorosas e regras claras de gestão de risco, oferece uma abordagem disciplinada de negociação, ajudando o trader a manter a estabilidade emocional em mercados voláteis e executar um plano de negociação consistente.

- 1