Visão Geral

A Estratégia de Acompanhamento de Tendência com Cruzamento de Médias Móveis Duplas combinada com Sinais de Confirmação do MACD é um sistema de negociação quantitativo que integra cruzamentos de médias móveis com o indicador técnico MACD. A estratégia utiliza o cruzamento entre uma média móvel de curto prazo e uma de longo prazo para identificar mudanças de tendência, empregando o indicador MACD para fornecer sinais de confirmação adicionais, aumentando assim a precisão das decisões de negociação. A estratégia também incorpora funcionalidades de take profit e stop loss, controlando o risco de forma eficaz. Esta abordagem combinada visa capturar movimentos de tendência de médio e longo prazo, enquanto filtra alguns sinais falsos através da confirmação do indicador.

Princípios da Estratégia

O princípio central da estratégia baseia-se em dois indicadores técnicos chave: médias móveis e o indicador MACD.

Primeiro, a estratégia calcula duas médias móveis: uma média móvel de curto prazo (50 períodos por defeito) e uma média móvel de longo prazo (200 períodos por defeito). O utilizador pode escolher entre Média Móvel Simples (SMA) ou Média Móvel Exponencial (EMA) como base de cálculo. Quando a média móvel de curto prazo cruza para cima a média móvel de longo prazo, forma-se um "cruzamento dourado" (golden cross), geralmente interpretado como um sinal de início de tendência de alta.

Em segundo lugar, a estratégia calcula o indicador MACD (parâmetros padrão 12, 26, 9) e utiliza a posição relativa da linha MACD face à linha de sinal como confirmação da tendência. A tendência de alta é considerada confirmada apenas quando a linha MACD está acima da linha de sinal.

A condição de entrada da estratégia é: a média móvel de curto prazo cruza para cima a média móvel de longo prazo (formando um cruzamento dourado) E a linha MACD está acima da linha de sinal. Esta condição combinada exige que tanto a tendência de preço como o indicador de momento sinalizem alta, aumentando a fiabilidade do sinal.

A condição de saída da estratégia é: a média móvel de curto prazo cruza para baixo a média móvel de longo prazo (formando um "cruzamento da morte" ou dead cross), indicando o fim da tendência de alta.

Simultaneamente, a estratégia implementa um mecanismo de take profit e stop loss percentual, com valores padrão de 5% para take profit e 2% para stop loss, fornecendo um intervalo de controlo de risco claro para cada negociação.

Vantagens da Estratégia

-

Dupla Confirmação de Tendência e Momento: Ao combinar o cruzamento de médias móveis com o MACD, exige-se que tanto a tendência do preço como o momento sinalizem alta, reduzindo eficazmente a ocorrência de sinais falsos.

-

Parâmetros Flexíveis e Ajustáveis: A estratégia permite ajustar os períodos das médias móveis de curto e longo prazo, bem como escolher entre SMA ou EMA, adaptando-se a diferentes mercados e prazos de negociação.

-

Gestão de Risco Robusta: Inclui mecanismos integrados de take profit e stop loss percentuais, ajustáveis de acordo com a volatilidade do mercado e preferências de risco individuais, garantindo que cada negociação permanece dentro de níveis de risco controláveis.

-

Decisões de Negociação Sistemáticas: A estratégia baseia-se inteiramente em indicadores técnicos objetivos, eliminando fatores emocionais subjetivos do processo de negociação e melhorando a disciplina.

-

Lógica de Estratégia Clara: Apesar de combinar múltiplos indicadores, a lógica da estratégia é concisa e fácil de entender e implementar, adequada para traders de diferentes níveis de experiência.

Riscos da Estratégia

-

Risco de Atraso (Lag): As médias móveis são indicadores defasados por natureza, especialmente as de longo prazo (ex.: 200 períodos), o que pode atrasar os sinais de entrada e saída, dificultando a captura de pontos de viragem em mercados com reversões rápidas.

-

Desempenho Fraco em Mercados Laterais: Em mercados sem tendência definida (range-bound), as estratégias baseadas em cruzamentos de médias móveis tendem a gerar sinais falsos frequentes, resultando em negociações perdedoras consecutivas.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à escolha dos parâmetros (ex.: comprimento dos períodos das médias). Diferentes mercados e prazos podem exigir configurações distintas, necessitando de backtesting e otimização exaustivos.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia depende exclusivamente de indicadores técnicos, ignorando fatores fundamentais e mudanças na estrutura do mercado, podendo ter um desempenho inferior durante eventos de mercado significativos ou condições anormais.

-

Risco do Stop Loss: Um stop loss percentual fixo pode ser demasiado apertado em mercados de alta volatilidade, sendo acionado frequentemente, ou demasiado largo em mercados de baixa volatilidade, falhando no controlo eficaz do risco.

Métodos de Mitigação:

- Considerar a introdução de stop loss adaptativo à volatilidade.

- Adicionar filtros de ambiente de mercado, como o indicador ADX para avaliar a força da tendência.

- Otimizar os parâmetros das médias móveis ou considerar o uso de médias móveis adaptativas.

- Adicionar regras de filtragem de negociação para evitar transações frequentes em mercados laterais.

Direções de Otimização da Estratégia

-

Adicionar Filtro de Ambiente de Mercado:

Introduzir indicadores como ADX (Índice de Movimento Direcional Médio) ou ATR (Average True Range) para avaliar a força da tendência e a volatilidade do mercado, executando negociações apenas em ambientes de tendência forte. Isto pode reduzir significativamente os sinais falsos em mercados laterais, melhorando a taxa de acerto geral da estratégia. -

Otimizar o Mecanismo de Take Profit/Stop Loss:

Substituir os níveis percentuais fixos por take profit e stop loss dinâmicos baseados na volatilidade do mercado, por exemplo, usando múltiplos do ATR para definir o stop loss. Isto torna a gestão de risco mais adaptável às condições atuais do mercado, com stops mais largos em mercados voláteis e mais apertados em mercados calmos. -

Adicionar Filtros de Confirmação de Negociação:

Além do MACD, considerar a introdução do RSI (Índice de Força Relativa) ou do Estocástico como condições de confirmação adicionais, exigindo sinais consistentes de múltiplos indicadores para executar a negociação, reduzindo ainda mais a taxa de sinais falsos. -

Introduzir Filtro Temporal:

Considerar a sazonalidade e padrões temporais do mercado, evitando negociações em períodos historicamente fracos ou utilizando configurações de parâmetros diferentes para diferentes momentos. -

Explorar Parâmetros Adaptativos:

Substituir períodos fixos das médias móveis e parâmetros do MACD por parâmetros adaptativos que se ajustam automaticamente com base na volatilidade recente do mercado ou na ciclicidade, permitindo que a estratégia se adapte melhor às condições de mercado em mudança. -

Incorporar Módulo de Gestão de Posição:

Atualmente, a estratégia utiliza uma percentagem fixa de capital (100% da posição). Pode-se considerar o ajuste dinâmico do tamanho da posição com base na força da tendência, na qualidade do sinal de negociação ou no estado de lucro/perda da conta, para uma gestão de capital mais refinada.

Resumo

A Estratégia de Acompanhamento de Tendência com Cruzamento de Médias Móveis Duplas combinada com Sinais de Confirmação do MACD é um sistema de negociação quantitativo que integra indicadores de tendência de preço e momento. Ao exigir a condição dupla de que a média móvel de curto prazo cruze acima da média de longo prazo E que a linha MACD esteja acima da linha de sinal, a estratégia filtra eficazmente alguns sinais falsos, aumentando a precisão das decisões. Simultaneamente, o mecanismo integrado de take profit e stop loss fornece proteção para o controlo de risco.

Esta estratégia é adequada para ambientes de mercado de médio/longo prazo com tendências claras. É uma boa escolha para traders que desejam capturar sistematicamente mudanças de tendência enquanto controlam o risco. No entanto, o seu desempenho pode ser fraco em mercados laterais e apresenta algum risco de atraso.

Através de otimizações como a adição de filtros de ambiente de mercado, a otimização dos mecanismos de take profit/stop loss, a introdução de indicadores de confirmação adicionais e a exploração de parâmetros adaptativos, a estratégia tem potencial para melhorar ainda mais o seu desempenho e adaptabilidade. Para aplicação prática, recomenda-se a realização de backtesting histórico e otimização de parâmetros em diferentes mercados e prazos, a fim de encontrar a combinação de parâmetros mais adequada para o ambiente de negociação específico.

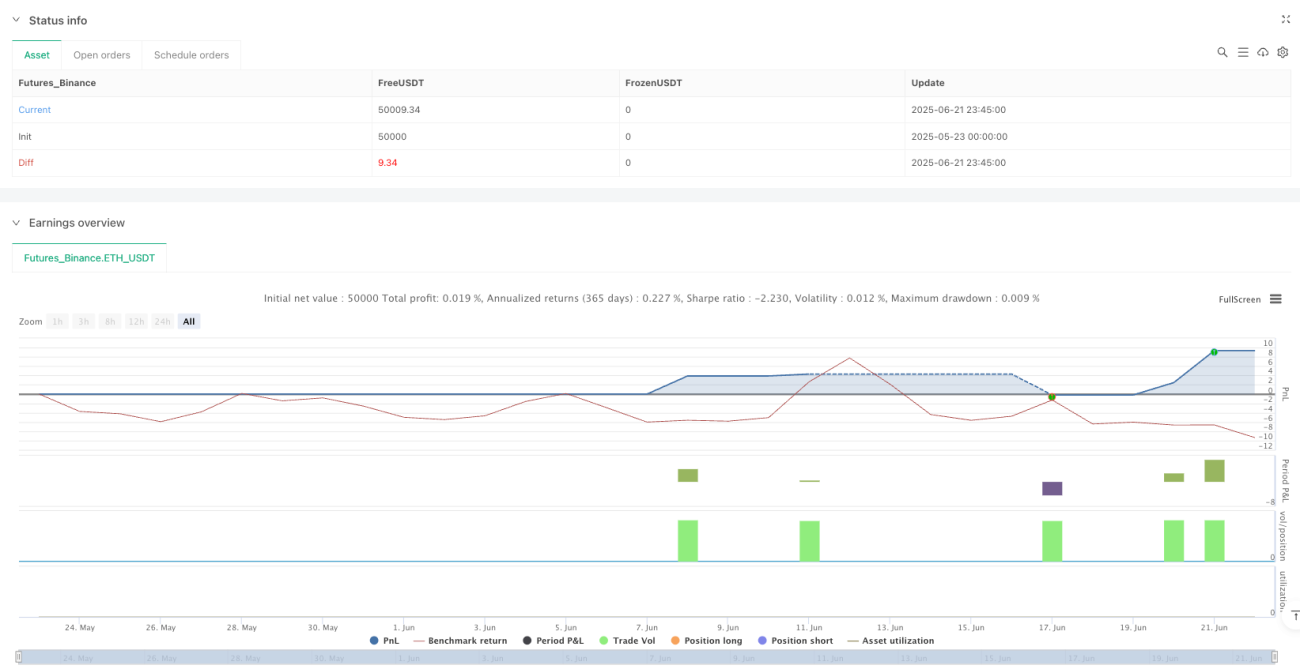

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1