Visão Geral da Estratégia

A estratégia de negociação quantitativa de quebra de fundo duplo com trailing stop adaptativo baseado em ATR é um sistema de negociação que combina o reconhecimento clássico de padrões técnicos com a gestão moderna de riscos quantitativos. Esta estratégia concentra-se em identificar padrões de reversão de fundo duplo no mercado e utiliza um mecanismo dinâmico de trailing stop baseado no ATR (Average True Range) para proteger lucros e limitar perdas. A estratégia também incorpora a média móvel exponencial (EMA) de 50 períodos como um filtro de tendência, garantindo que a direção da negociação esteja alinhada com a tendência principal, aumentando assim a taxa de sucesso. Esta estratégia é particularmente adequada para mercados com tendências bem definidas, como ouro, índices de ações e ações individuais, permitindo capturar sistematicamente as oportunidades geradas pelas reversões do mercado.

Princípio da Estratégia

O princípio central da estratégia baseia-se na negociação baseada no padrão de fundo duplo na estrutura de preços. Este padrão clássico de análise técnica geralmente indica que uma tendência de baixa pode estar prestes a terminar e se transformar em uma tendência de alta. A implementação da estratégia inclui principalmente os seguintes componentes-chave:

-

Reconhecimento do Padrão de Fundo Duplo: Utiliza a técnica de Pivot Low para detectar automaticamente a estrutura de fundo duplo no mercado. A estratégia acompanha os três pontos baixos mais recentes. Quando o nível de preço do primeiro e do terceiro ponto baixo é semelhante (diferença dentro de uma margem de tolerância definida) e o segundo ponto baixo é mais alto que esses dois, o padrão de fundo duplo é confirmado.

-

Filtro de Tendência EMA: Opcionalmente, utiliza a EMA de 50 períodos como ferramenta de confirmação de tendência. A entrada em posição comprada só é permitida quando o preço está acima da EMA, garantindo que a direção da negociação esteja alinhada com a tendência maior.

-

Avaliação de Volatilidade ATR: A estratégia calcula e monitora o indicador ATR. A entrada só é considerada quando a volatilidade do mercado atinge um limite mínimo, evitando sinais falsos em mercados com baixa volatilidade.

-

Trailing Stop Dinâmico: Adota um mecanismo de trailing stop baseado no ATR. O nível de stop loss é ajustado automaticamente à medida que o preço sobe, protegendo os lucros enquanto dá espaço suficiente para o preço respirar. A distância do stop é determinada pelo valor atual do ATR multiplicado por um multiplicador definido pelo usuário, tornando-o adaptável às características de volatilidade em diferentes ambientes de mercado.

-

Controle de Período de Data: A estratégia inclui uma função de controle do período de data para backtest, permitindo que o usuário defina com precisão o intervalo histórico para o backtest, facilitando a avaliação do desempenho da estratégia em diferentes fases do mercado.

Vantagens da Estratégia

-

Sinergia entre Padrão e Tendência: Ao combinar o reconhecimento do padrão de fundo duplo com o filtro de tendência EMA, a estratégia é capaz de selecionar sinais de negociação de alta qualidade, entrando apenas quando a tendência é favorável, aumentando significativamente a taxa de acerto.

-

Gestão de Risco Adaptativa: O mecanismo de trailing stop dinâmico baseado em ATR é um dos destaques da estratégia, pois ajusta automaticamente o nível de stop loss de acordo com as condições atuais de volatilidade do mercado, proporcionando um controle de risco adequado em diferentes ambientes de volatilidade.

-

Filtro de Volatilidade: Ao definir um limite mínimo de ATR, a estratégia evita negociar em ambientes de mercado com volatilidade insuficiente, reduzindo os sinais falsos de quebra que podem ocorrer durante períodos de baixa volatilidade.

-

Alta Customização: A estratégia oferece vários parâmetros ajustáveis, incluindo período do pivot, porcentagem de tolerância, comprimento do ATR, multiplicador do stop, etc., permitindo que os usuários otimizem e ajustem de acordo com diferentes instrumentos de negociação e preferências pessoais de risco.

-

Sistema de Alertas em Tempo Real: A funcionalidade de alerta em formato JSON incorporada permite que a estratégia se integre perfeitamente com sistemas externos (como plataformas de negociação automatizada ou serviços de notificação), facilitando o monitoramento e a execução em tempo real.

-

Visualização do Trailing Stop: A estratégia fornece uma exibição visual da linha de trailing stop, ajudando os traders a entender intuitivamente o nível de risco atual e os possíveis pontos de saída.

Riscos da Estratégia

-

Risco de Falsa Quebra: Apesar do uso de filtros de tendência e requisitos de volatilidade, o padrão de fundo duplo ainda pode gerar sinais falsos de quebra, especialmente em intervalos de consolidação ou ambientes com alto ruído de mercado. As soluções incluem aumentar os requisitos de confirmação do padrão ou atrasar a entrada até a confirmação de um pullback após a quebra.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros (como período do pivot, porcentagem de tolerância e multiplicador do ATR). Configurações inadequadas podem levar a excesso de negociações ou perda de sinais válidos. Recomenda-se realizar amplos backtests históricos para determinar a combinação de parâmetros mais adequada para cada instrumento de negociação específico.

-

Dependência de Tendência: A estratégia tem melhor desempenho em mercados com tendências bem definidas, podendo apresentar resultados ruins em mercados laterais ou com mudanças frequentes de direção. É possível otimizar a estratégia adicionando lógica de identificação de tipo de mercado, utilizando diferentes parâmetros de negociação ou pausando as negociações em diferentes estados de mercado.

-

Limitação de Negociação Unidirecional: A estratégia atual suporta apenas negociações de compra (long), não sendo capaz de capturar oportunidades em mercados em queda. Isso pode levar à perda de oportunidades potenciais de lucro em mercados baixistas ou em tendências de baixa prolongadas.

-

Risco de Gap no Stop Loss: Em mercados voláteis ou após anúncios de notícias importantes, o preço pode abrir com gap e ultrapassar diretamente o nível de stop loss, resultando em um preço de stop real muito inferior ao esperado, aumentando as perdas na negociação. Recomenda-se considerar a definição de um valor máximo de stop loss como proteção adicional ao usar esta estratégia.

Direções de Otimização da Estratégia

-

Expansão para Negociação Bidirecional: A estratégia atual implementa apenas a função de compra. Pode-se adicionar a lógica de reconhecimento do padrão de topo duplo para implementar a função de venda (short), tornando a estratégia igualmente eficaz em mercados em queda, aumentando assim as oportunidades de negociação gerais e melhorando a eficiência do uso de capital.

-

Análise de Múltiplos Timeframes: A introdução de análise de múltiplos timeframes pode aumentar significativamente a robustez da estratégia. Por exemplo, usar a direção da tendência de um timeframe superior como filtro principal, enquanto se buscam sinais de entrada em um timeframe inferior. Essa abordagem "de cima para baixo" geralmente melhora a qualidade dos sinais.

-

Integração de Indicadores de Confirmação Adicionais: Pode-se considerar a integração de indicadores técnicos adicionais como ferramentas de confirmação, como o Índice de Força Relativa (RSI), o Estocástico ou a análise de volume. Exigir que múltiplos indicadores confirmem antes de executar a negociação pode reduzir o risco de falsas quebras.

-

Gestão Dinâmica de Posição: Implementar um sistema de gestão dinâmica de posição baseado na volatilidade do mercado e na confiança na negociação. Aumentar a posição quando a força do sinal é maior ou as condições de mercado são mais favoráveis, e reduzir a exposição caso contrário, pode otimizar a eficiência do capital e o retorno ajustado ao risco.

-

Adaptabilidade ao Estado do Mercado: Desenvolver um módulo de identificação do estado do mercado que permita à estratégia discernir automaticamente se o mercado atual está em tendência, lateral ou em transição. Ajustar os parâmetros de negociação ou pausar as negociações de acordo com o estado, melhorando a adaptabilidade ambiental da estratégia.

-

Otimização com Aprendizado de Máquina: Considerar o uso de técnicas de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de reconhecimento de padrões. Por exemplo, pode-se treinar um modelo para identificar as características dos padrões de fundo duplo com maior probabilidade de sucesso ou selecionar automaticamente a melhor combinação de parâmetros para diferentes condições de mercado.

-

Refinamento da Estratégia de Stop Loss: Pode-se implementar uma estratégia de stop loss por etapas, como elevar o stop para o nível de custo ou definir um mecanismo de bloqueio de lucro após a negociação atingir um nível específico de lucro, protegendo os lucros enquanto dá espaço suficiente para a flutuação de preços.

Resumo

A estratégia de negociação quantitativa de quebra de fundo duplo com trailing stop adaptativo baseado em ATR é um método sistemático de negociação que combina conceitos tradicionais de análise técnica com técnicas modernas de negociação quantitativa. Ela gera sinais de compra de alta qualidade ao identificar padrões de reversão de fundo duplo no mercado, combinados com o filtro de tendência EMA e a avaliação de volatilidade ATR. A principal vantagem da estratégia reside no seu sistema de gestão de risco adaptativo, especialmente o mecanismo de trailing stop dinâmico baseado em ATR, que ajusta automaticamente o nível de proteção de acordo com a volatilidade do mercado.

Embora a estratégia tenha certas limitações, como suporte apenas para negociação unidirecional e sensibilidade à configuração de parâmetros, essas limitações podem ser efetivamente superadas através das direções de otimização sugeridas, como a expansão para negociação bidirecional, análise de múltiplos timeframes e gestão dinâmica de posição. A alta customização da estratégia permite que ela se adapte a diferentes instrumentos de negociação e ambientes de mercado, sendo particularmente adequada para traders que buscam oportunidades de reversão em mercados com tendências bem definidas.

Ao compreender profundamente os princípios da estratégia e fazer ajustes apropriados de acordo com o estilo de negociação pessoal, os traders podem desenvolver esta estratégia em um sistema de negociação robusto, capturando oportunidades de reversão no mercado enquanto mantêm um controle de risco razoável.

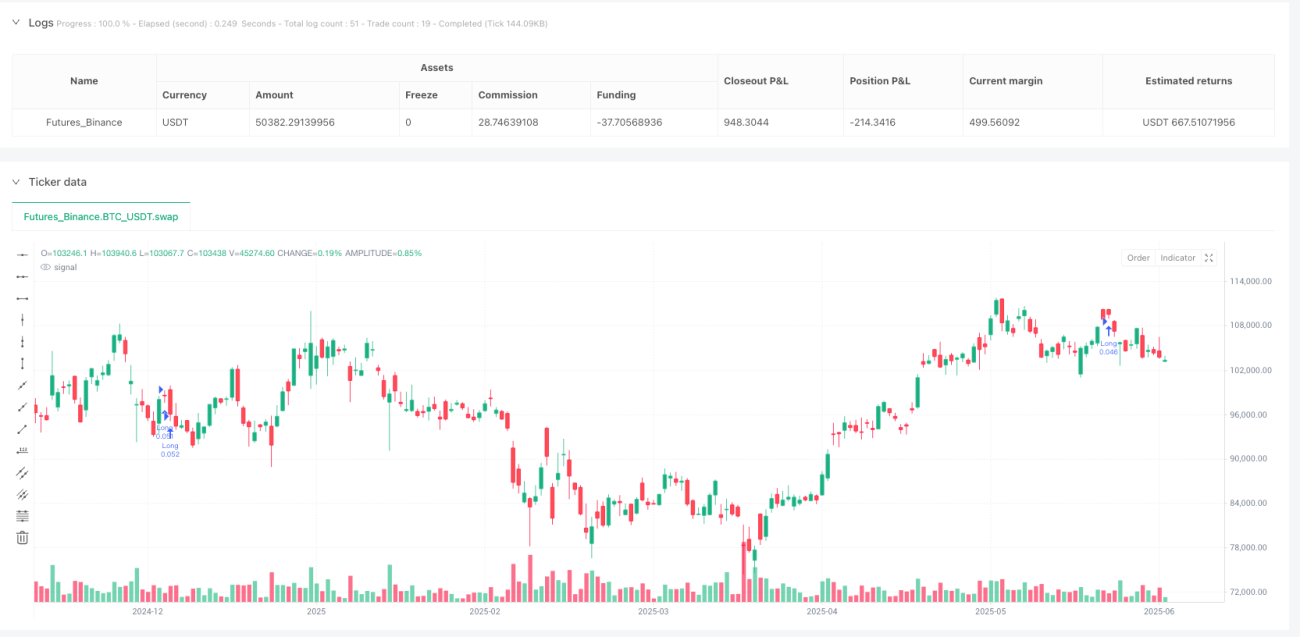

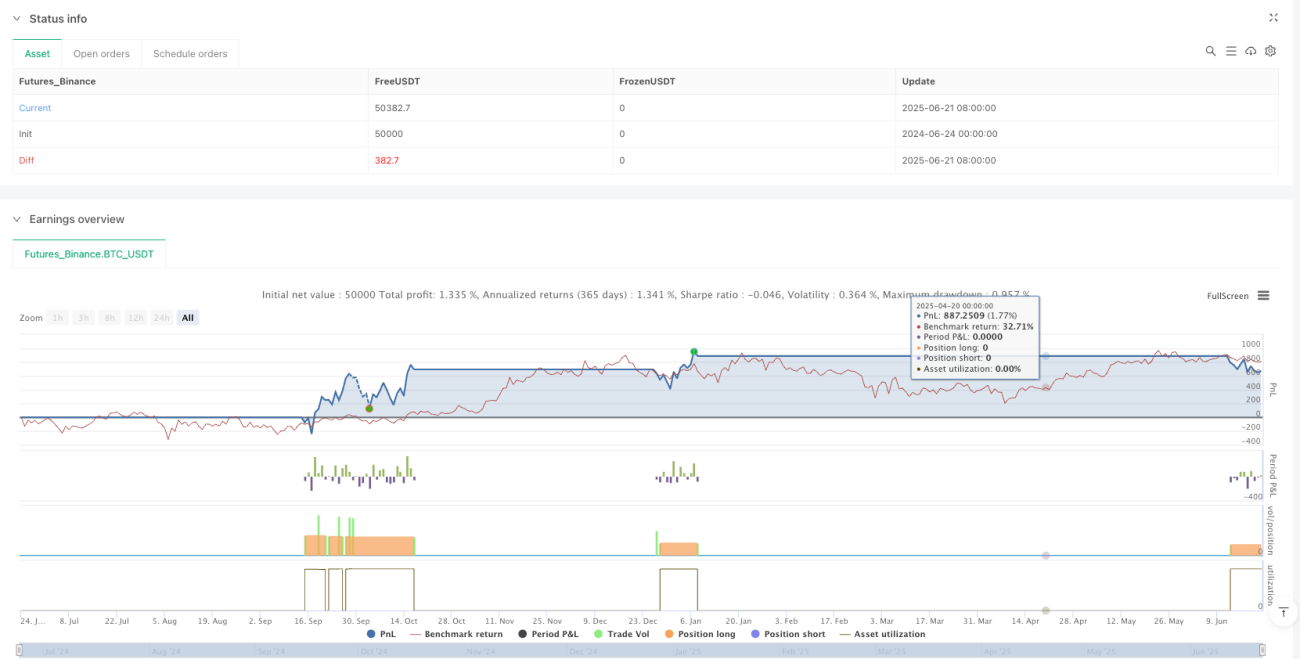

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1