Visão Geral

O Sistema de Negociação com Fusão de Sinais de Cruzamento de Múltiplos Indicadores é uma estratégia de trading quantitativo que combina vários indicadores técnicos. Ela forma decisões de negociação por meio da análise abrangente de múltiplas dimensões de sinais, como médias móveis, RSI, MACD e Bandas de Bollinger. A característica dessa estratégia é o uso do método de "contagem de sinais", exigindo que vários indicadores emitam simultaneamente sinais na mesma direção para executar a negociação, aumentando assim a confiabilidade das operações. Além disso, o sistema integra um módulo de gerenciamento de risco, capaz de calcular dinamicamente o tamanho da posição com base no stop loss, controlando efetivamente a exposição ao risco de cada operação.

Princípio da Estratégia

O princípio central da estratégia é confirmar a direção da negociação por meio da fusão de sinais de cruzamento de múltiplos indicadores, incluindo principalmente os seguintes componentes-chave:

-

Geração de Sinais de Múltiplos Indicadores:

- Sinal de cruzamento de médias móveis: determina a direção da tendência pelo cruzamento entre a média móvel simples de curto prazo (20) e a de longo prazo (50).

- Sinal de sobrecompra/sobrevenda do RSI: utiliza o indicador RSI para identificar condições de sobrecompra (>70) e sobrevenda (<30) no mercado.

- Sinal de cruzamento do MACD: confirma a direção do momentum pelo cruzamento entre a linha MACD e a linha de sinal.

- Sinal de toque nas Bandas de Bollinger: avalia se o preço tocou as bandas superior ou inferior, identificando potenciais pontos de reversão.

-

Mecanismo de Contagem de Sinais:

- A estratégia conta o número de sinais de alta e de baixa.

- A negociação é acionada somente quando a quantidade de sinais em uma direção atinge o limiar predefinido (padrão: 2) e excede a quantidade de sinais na direção oposta.

-

Sistema de Gerenciamento de Risco:

- Cálculo do tamanho da posição baseado em percentual de risco: calcula dinamicamente o tamanho da posição de acordo com a proporção de risco definida por operação (padrão: 2%) e a distância do stop loss.

- Limite máximo de posição: define um teto máximo para a posição (padrão: 10%), evitando alavancagem excessiva.

- Estratégia de stop loss: cada operação possui um stop loss baseado em percentual (padrão: 2%).

-

Mecanismo de Fechamento por Sinal Oposto:

- Quando surge um sinal contrário à direção da posição atual, a estratégia fecha automaticamente a posição, realizando lucro ou stop loss de forma oportuna.

Vantagens da Estratégia

Com uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens notáveis:

-

Confirmação Multidimensional de Sinais: Ao exigir que vários indicadores técnicos emitam simultaneamente sinais na mesma direção, reduz efetivamente o risco de falsos rompimentos e sinais errôneos, aumentando a precisão e a confiabilidade das operações.

-

Gerenciamento de Risco Adaptativo: A estratégia utiliza um método de dimensionamento de posição baseado em risco, ajustando dinamicamente o tamanho da posição conforme a distância real do stop loss, garantindo que a exposição ao risco de cada operação permaneça no nível predefinido, protegendo efetivamente o capital.

-

Configuração Flexível de Parâmetros: A estratégia oferece uma ampla gama de parâmetros ajustáveis, incluindo períodos dos indicadores, proporção de risco, número mínimo de sinais, etc. O usuário pode personalizá-los de acordo com diferentes condições de mercado e preferências de risco individuais.

-

Exibição Visual de Sinais: Através de uma tabela, os sinais de cada indicador e a força geral do sinal são exibidos de forma intuitiva, ajudando o trader a avaliar rapidamente as condições atuais do mercado e as oportunidades potenciais de negociação.

-

Monitoramento de Desempenho Integrado: A estratégia acompanha em tempo real os principais indicadores de desempenho, como número total de negociações, taxa de acerto e drawdown máximo, facilitando a avaliação contínua e a otimização do desempenho da estratégia.

Riscos da Estratégia

Embora a estratégia seja abrangente, ainda existem os seguintes riscos e limitações potenciais:

-

Risco de Otimização Excessiva: A estratégia usa vários indicadores técnicos, cada um com múltiplos parâmetros ajustáveis, o que pode levar a overfitting nos dados históricos e mau desempenho no futuro. A solução é realizar backtests e forward tests suficientes em diferentes períodos e condições de mercado.

-

Problema de Atraso de Sinal: O mecanismo de confirmação múltipla, embora aumente a confiabilidade, pode atrasar o sinal de entrada, fazendo com que se perca o ponto ideal de entrada. Pode-se considerar a introdução de indicadores de alerta precoce ou o ajuste do número mínimo de sinais para equilibrar precisão e agilidade.

-

Adaptabilidade Insuficiente em Mercados Laterais: A estratégia tem bom desempenho em mercados com tendência clara, mas pode gerar sinais falsos e negociações desnecessárias em ambientes de consolidação ou forte oscilação. Recomenda-se adicionar filtros ou reduzir temporariamente a sensibilidade da estratégia nesses cenários.

-

Equilíbrio entre Complexidade e Robustez: A complexidade de uma estratégia com múltiplos indicadores pode afetar sua robustez e adaptabilidade. Em diferentes condições de mercado, alguns indicadores podem ser mais eficazes que outros, sendo necessário estabelecer um mecanismo de ponderação dinâmica.

-

Risco de Stop Loss Fixo: O uso de stop loss percentual fixo, embora simples e intuitivo, pode não se adaptar bem às mudanças na volatilidade do mercado. Considere o uso de stop loss dinâmico baseado em ATR ou volatilidade para melhorar a adaptabilidade.

Direções de Otimização

Com base na análise aprofundada da estratégia, seguem algumas direções potenciais de otimização:

-

Sistema de Ponderação Dinâmica de Sinais: Pode-se atribuir pesos dinâmicos a cada sinal com base nas diferentes condições de mercado e na precisão histórica de cada indicador, em vez de apenas contar sinais. Por exemplo, em mercados com tendência, pode-se aumentar o peso das médias móveis e do MACD, enquanto em mercados laterais, aumentar o peso do RSI e das Bandas de Bollinger, melhorando a capacidade adaptativa da estratégia.

-

Classificação do Ambiente de Mercado: Introduzir um módulo de identificação do ambiente de mercado, analisando fatores como volatilidade, volume e estrutura de preços, para classificar o mercado em tendência, consolidação ou transição, e ajustar os parâmetros da estratégia e os limiares de sinal de acordo com cada estado.

-

Melhoria da Estratégia de Stop Loss: Substituir o stop loss percentual fixo por um stop loss dinâmico baseado em ATR ou volatilidade histórica, adaptando-se melhor às flutuações reais do mercado. Também pode-se introduzir um mecanismo de trailing stop para proteger os lucros já obtidos.

-

Adição de Filtro de Tempo: Incluir um mecanismo de filtro de tempo para evitar a execução de negociações durante períodos de alta volatilidade, como abertura, fechamento do mercado ou divulgação de dados econômicos importantes, reduzindo o risco de slippage e execução.

-

Integração com Técnicas de Machine Learning: Otimizar os parâmetros dos indicadores e os pesos dos sinais por meio de algoritmos de aprendizado de máquina, aumentando a capacidade adaptativa e a precisão preditiva da estratégia. Pode-se usar algoritmos como Random Forest ou SVM para prever a probabilidade de sucesso de diferentes combinações de sinais.

Resumo

O Sistema de Negociação com Fusão de Sinais de Cruzamento de Múltiplos Indicadores é uma estratégia de trading quantitativo bem projetada e logicamente clara. Ela aumenta a confiabilidade das decisões de negociação por meio da análise abrangente de múltiplos indicadores técnicos e da fusão de sinais. A estratégia também integra um sistema de gerenciamento de posição baseado em risco, controlando efetivamente a exposição ao risco de cada operação e protegendo o capital de negociação.

Embora a estratégia possua vantagens como confirmação múltipla de sinais, gerenciamento de risco e configuração flexível, ela também enfrenta desafios como overfitting, atraso de sinal e adaptabilidade ao mercado. Através da introdução de ponderação dinâmica de sinais, classificação do ambiente de mercado, melhoria da estratégia de stop loss e integração de técnicas de machine learning, é possível aumentar ainda mais a robustez e a adaptabilidade da estratégia.

No geral, a estratégia oferece um framework confiável, flexível e escalável para traders quantitativos, adequado para aqueles com alguma experiência em análise técnica e gerenciamento de risco. Com monitoramento e otimização contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

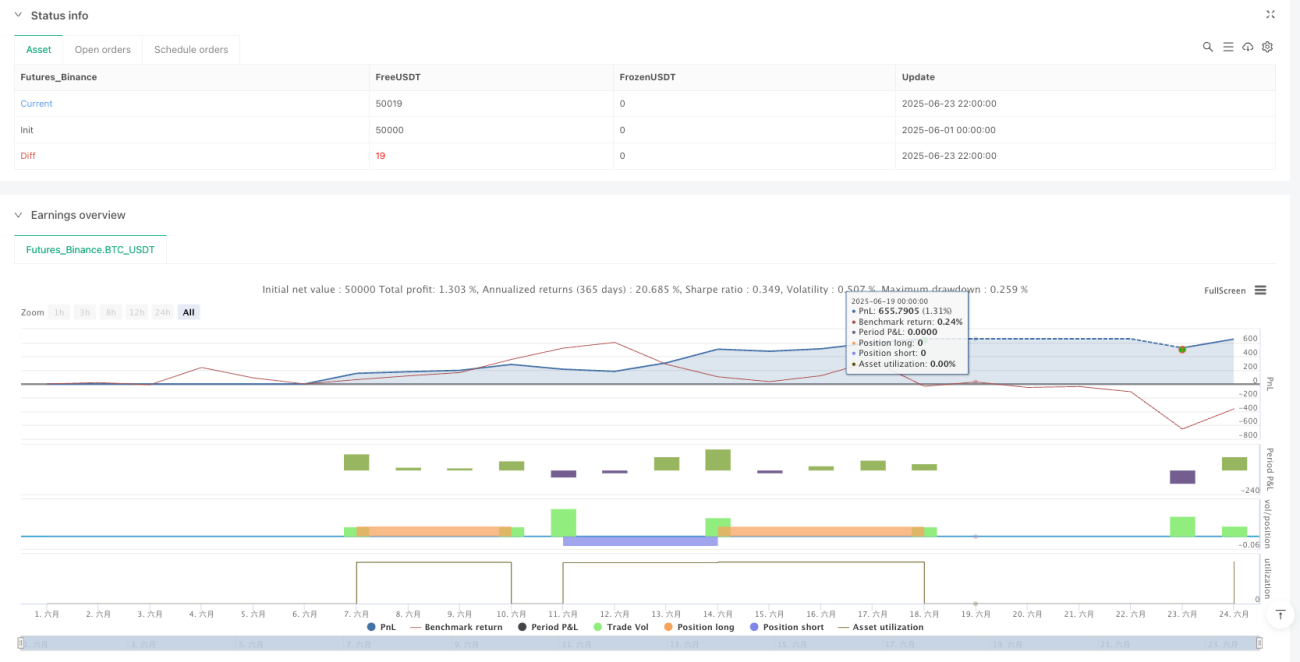

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1