Visão Geral

A estratégia de combinação de Rompimento da Faixa de Abertura com Lacuna de Valor Justo é uma estratégia de negociação quantitativa que combina o Rompimento da Faixa de Abertura (ORB) com a Lacuna de Valor Justo (FVG) do conceito de Smart Money (SMC). A estratégia primeiro define a faixa de preço no início do pregão (geralmente 5 minutos após a abertura) e, em seguida, busca situações em que o preço rompe os limites dessa faixa e intersecta a Lacuna de Valor Justo como sinal de negociação. A estratégia é projetada para negociação intradiária em períodos específicos, especialmente durante o horário regular de negociação do mercado dos EUA, e controla o risco de cada operação por meio de um mecanismo de gerenciamento de risco.

Princípio da Estratégia

O princípio central da estratégia baseia-se em dois conceitos-chave de análise técnica:

-

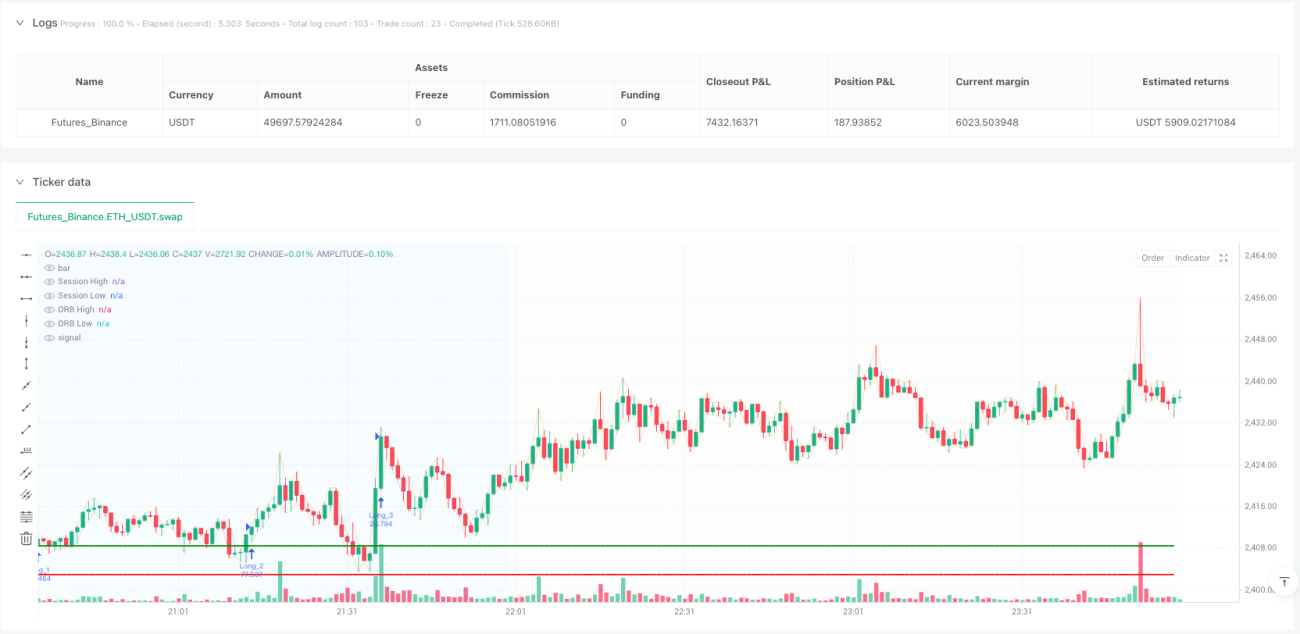

Rompimento da Faixa de Abertura (ORB) – A estratégia primeiro determina a máxima e a mínima dentro de um período específico (padrão de 5 minutos) após a abertura do pregão, formando uma faixa de preço. Essa faixa é considerada o julgamento inicial dos participantes do mercado sobre a tendência do preço no dia. O rompimento dessa faixa pode sinalizar a formação de uma tendência de curto prazo.

-

Lacuna de Valor Justo (FVG) – Proveniente do conceito de Smart Money (SMC), forma-se uma FVG de alta quando a máxima atual está abaixo da mínima da vela anterior à anterior, e uma FVG de baixa quando a mínima atual está acima da máxima da vela anterior à anterior. Essas lacunas são consideradas áreas para as quais o preço pode retornar no futuro, representando desequilíbrios na estrutura do mercado.

Os sinais de negociação da estratégia são gerados sob as seguintes condições:

- Quando a FVG de alta intersecta o limite superior do ORB (a abertura da vela anterior está abaixo da máxima do ORB e o fechamento está acima da máxima do ORB), dispara um sinal de compra.

- Quando a FVG de baixa intersecta o limite inferior do ORB (a abertura da vela anterior está acima da mínima do ORB e o fechamento está abaixo da mínima do ORB), dispara um sinal de venda.

Na execução, a estratégia utiliza uma abordagem de gestão de posição baseada em risco, calculando o tamanho específico de cada posição com base na distância do stop loss, garantindo que o risco de cada operação seja consistente. O stop loss é definido na mínima da vela anterior para operações de compra ou na máxima da vela anterior para operações de venda, e o alvo de lucro é baseado em uma relação risco-retorno predefinida (padrão de 2,0). Todas as posições abertas são fechadas automaticamente no final do período de negociação, garantindo que não haja posições overnight.

Vantagens da Estratégia

-

Combinação de múltiplos métodos de análise técnica – Ao integrar ORB e FVG, a estratégia filtra sinais falsos que um único indicador poderia gerar, melhorando a qualidade dos sinais de negociação.

-

Janela de tempo de negociação claramente definida – A estratégia define explicitamente o intervalo de tempo para negociação (período de sinal e período de negociação), ajudando o trader a focar nos momentos de maior atividade e maior qualidade do sinal, evitando negociações ineficientes em períodos de baixa atividade.

-

Gestão de posição baseada em risco – A estratégia utiliza um método de cálculo de posição baseado no risco, garantindo que cada operação arrisque uma proporção consistente do capital total da conta (padrão de 1%), favorável ao gerenciamento de capital e controle de risco de longo prazo.

-

Configuração flexível de parâmetros – A estratégia oferece vários parâmetros ajustáveis, incluindo configuração do horário de negociação, duração do ORB, duração do período de sinal, proporção de risco e relação risco-retorno, permitindo que o trader otimize de acordo com diferentes mercados e preferências pessoais de risco.

-

Auxílio visual – A estratégia fornece elementos visuais ricos, incluindo linhas de nível do ORB, marcadores de sinais de negociação, destaque de fundo para diferentes períodos de negociação e tabelas de estatísticas em tempo real, facilitando o monitoramento e a análise da execução da estratégia.

-

Suporte a múltiplas posições – A estratégia é projetada para permitir a manutenção simultânea de várias posições (controlada pelo parâmetro pyramiding), permitindo capturar múltiplas oportunidades de negociação no mesmo dia e melhorar a eficiência do uso do capital.

Riscos da Estratégia

-

Dependência específica do mercado – A estratégia é projetada principalmente para o horário regular de negociação do mercado de ações dos EUA e pode não ser eficaz em outros mercados ou horários. As características de abertura e os padrões de volatilidade variam significativamente entre os mercados, exigindo ajustes direcionados nos parâmetros.

-

Sensibilidade a parâmetros – O desempenho da estratégia é sensível a vários parâmetros-chave, como duração do ORB, comprimento do período de sinal e relação risco-retorno. Configurações inadequadas podem levar a excesso de negociações ou perda de oportunidades importantes.

-

Dependência do estado do mercado – Em ambientes de alta ou baixa volatilidade, o desempenho da estratégia pode ser inconsistente. Especialmente em mercados de baixa volatilidade, a faixa do ORB pode ser muito estreita, desencadeando sinais falsos de rompimento com frequência.

-

Risco da posição de stop loss – A estratégia usa a máxima/mínima da vela anterior como stop loss. Em mercados rápidos, isso pode resultar em stops muito largos, reduzindo a relação risco-retorno ou levando a tamanhos de posição muito pequenos.

-

Dependência de padrões históricos de preço – A estratégia assume que as áreas FVG e os rompimentos ORB têm poder preditivo, mas o aumento da eficiência do mercado ou mudanças no ambiente de negociação podem enfraquecer a validade desses padrões.

-

Risco de execução técnica – Na negociação real, podem ocorrer problemas como slippage e atrasos na execução de ordens, afetando a consistência entre os resultados reais e os resultados do backtest.

Direções de Otimização da Estratégia

-

Duração dinâmica do ORB – Pode-se considerar ajustar automaticamente a duração do ORB com base na volatilidade do mercado. Por exemplo, usar um ORB mais longo em ambientes de alta volatilidade para evitar falsos rompimentos e encurtar o ORB em ambientes de baixa volatilidade para capturar mais oportunidades.

-

Adicionar filtros – Introduzir filtros adicionais para melhorar a qualidade do sinal, como combinar a direção geral da tendência do mercado (apenas comprar em tendência de alta e vender em tendência de baixa) ou adicionar confirmação de volume (negociar apenas quando o rompimento for acompanhado por aumento de volume).

-

Otimizar a posição do stop loss – Considerar o uso de stop loss dinâmico baseado em ATR ou volatilidade, substituindo o método fixo atual baseado na máxima/mínima da vela anterior, o que pode fornecer um controle de risco mais razoável.

-

Adicionar mecanismo de lucro parcial – Implementar uma estratégia de saída escalonada, como fechar parte da posição quando a relação risco-retorno 1:1 for alcançada e definir um trailing stop ou alvo de lucro mais distante para a parte restante, equilibrando a obtenção de lucro e o acompanhamento da tendência.

-

Filtro de tempo – Incluir um filtro de tempo para evitar períodos conhecidos de negociação de baixa qualidade, como a baixa volatilidade durante o horário de almoço ou a alta volatilidade antes e depois da divulgação de dados econômicos importantes.

-

Adicionar parâmetros adaptativos – Introduzir parâmetros adaptativos que permitam à estratégia ajustar automaticamente os parâmetros com base no desempenho recente do mercado, como ajustar dinamicamente a relação risco-retorno ou a porcentagem de risco com base na taxa de acertos recente.

Resumo

A estratégia de combinação de Rompimento da Faixa de Abertura com Lacuna de Valor Justo é um sistema de negociação intradiário cuidadosamente projetado que busca oportunidades de negociação de alta probabilidade combinando ORB e FVG. A estratégia opera dentro de um período de negociação claramente definido, adota uma abordagem de gestão de posição baseada em risco e fornece ferramentas visuais e estatísticas ricas para auxiliar na tomada de decisões.

As principais vantagens da estratégia são sua lógica de negociação clara, configuração flexível de parâmetros e mecanismo abrangente de gerenciamento de risco. No entanto, a estratégia também enfrenta riscos como dependência do mercado, sensibilidade a parâmetros e dependência do estado do mercado. Para aumentar a robustez da estratégia, recomenda-se considerar direções de otimização como ajuste dinâmico de parâmetros, adição de filtros, otimização do método de stop loss e implementação de mecanismos de lucro parcial.

Vale notar que esta estratégia não é adequada para todos os ambientes de mercado e todos os instrumentos de negociação. Os traders devem realizar backtests e testes forward suficientes antes da aplicação prática, garantindo que a estratégia esteja alinhada com sua tolerância ao risco e objetivos de negociação. Através de otimização contínua e adaptação às mudanças do mercado, esta estratégia tem potencial para se tornar uma ferramenta eficaz no arsenal do trader intradiário.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1