Visão Geral

A Estratégia de Negociação com Divergência do RSI e RSI Estocástico é um método de análise técnica avançada, projetado especificamente para identificar pontos-chave de reversão no mercado. Essa estratégia combina o poder do Índice de Força Relativa (RSI) e do RSI Estocástico (SRSI), monitorando divergências entre o preço e esses indicadores de momentum para prever mudanças potenciais de tendência. Além disso, a estratégia integra uma Média Móvel Exponencial (EMA) como filtro de tendência e aplica um filtro preciso de distância de oscilação, garantindo a captura de mudanças significativas na estrutura do mercado, em vez de ruídos.

Princípio da Estratégia

O princípio central da estratégia baseia-se no conceito de divergência da análise técnica. A divergência ocorre quando a movimentação dos preços não está alinhada com a movimentação dos indicadores técnicos, geralmente indicando que a tendência atual pode estar prestes a reverter. A estratégia foca em quatro tipos de divergência:

- Divergência de Alta Convencional: Ocorre quando o preço faz uma nova mínima, mas o RSI ou SRSI não consegue fazer uma nova mínima. Isso sugere que o momentum de baixa está enfraquecendo, podendo indicar o início de uma tendência de alta.

- Divergência de Baixa Convencional: Ocorre quando o preço faz uma nova máxima, mas o RSI ou SRSI não consegue fazer uma nova máxima. Isso sugere que o momentum de alta está enfraquecendo, podendo indicar o início de uma tendência de baixa.

- Divergência de Alta Oculta: Ocorre quando o preço está acima da mínima anterior, mas o RSI ou SRSI está abaixo da mínima anterior. Isso geralmente sinaliza um recuo dentro de uma tendência de alta, indicando que a tendência principal de alta continuará.

- Divergência de Baixa Oculta: Ocorre quando o preço está abaixo da máxima anterior, mas o RSI ou SRSI está acima da máxima anterior. Isso geralmente sinaliza um rally dentro de uma tendência de baixa, indicando que a tendência principal de baixa continuará.

A estratégia utiliza filtros rigorosos para garantir a qualidade dos sinais de divergência:

- Utiliza um período de retrospectiva (padrão de 40 períodos) para encontrar pontos de oscilação significativos

- Exige uma porcentagem mínima de distância de oscilação (padrão de 1,5%) para filtrar pequenas flutuações

- Exige uma porcentagem mínima de variação de preço em relação ao último ponto de oscilação (padrão de 0,5%)

Quando uma divergência é detectada, a estratégia desenha rótulos e linhas de conexão no gráfico, permitindo que os traders identifiquem visualmente esses sinais críticos. Além disso, a estratégia gera automaticamente sinais de entrada para compra e venda com base nos sinais de divergência.

Vantagens da Estratégia

- Confirmação Multicamadas: A combinação do RSI e do RSI Estocástico fornece uma dupla confirmação, reduzindo a probabilidade de sinais falsos. Quando ambos os indicadores mostram divergência, o sinal é mais confiável.

- Detecção Abrangente de Divergência: A estratégia não apenas detecta divergências convencionais (que preveem reversão de tendência), mas também divergências ocultas (que preveem continuação da tendência), oferecendo aos traders uma visão completa do mercado.

- Representação Visual: Ao marcar visualmente as divergências no gráfico, com rótulos e linhas de conexão, facilita a identificação e compreensão dos sinais pelos traders.

- Alta Adaptabilidade: Os parâmetros da estratégia, como período de retrospectiva, distância mínima de oscilação e variação mínima de preço, são ajustáveis, permitindo que os traders otimizem a estratégia para diferentes condições de mercado e prazos.

- Filtros Reduzem Ruídos: Ao implementar limites de distância mínima de oscilação e variação de preço, a estratégia filtra efetivamente o ruído do mercado, focando em mudanças significativas na estrutura de preços.

- Contexto de Tendência: A inclusão da EMA de 200 períodos fornece um contexto de tendência mais amplo, ajudando os traders a entender a posição do sinal de divergência dentro da tendência geral do mercado.

Riscos da Estratégia

- Falsa Divergência: Mesmo com filtros, o mercado pode gerar sinais falsos de divergência, especialmente em mercados voláteis ou laterais. Isso pode levar a decisões de negociação incorretas e perdas potenciais.

- Atraso Temporal: Os sinais de divergência geralmente se formam após o preço já ter começado a reverter, o que pode resultar em pontos de entrada desfavoráveis, especialmente em mercados de movimentação rápida.

- Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração dos parâmetros, como período de retrospectiva e distância mínima de oscilação. Parâmetros inadequados podem gerar sinais excessivos ou insuficientes.

- Limitações dos Indicadores: O RSI e o SRSI, como indicadores de momentum, podem não ser confiáveis em certas condições de mercado, especialmente em mercados com tendências prolongadas ou volatilidade extrema.

- Falta de Mecanismo de Stop Loss: A implementação atual da estratégia não inclui uma estratégia clara de stop loss, o que aumenta o risco de downside potencial.

Para mitigar esses riscos, recomenda-se:

- Combinar os sinais de divergência com outros indicadores técnicos ou métodos de análise, como níveis de suporte/resistência, padrões de candlestick ou análise de volume

- Testar e otimizar as configurações dos parâmetros em diferentes condições de mercado

- Implementar gerenciamento de capital adequado e estratégias de stop loss

- Considerar o significado do sinal de divergência no contexto da tendência geral do mercado

Direções de Otimização da Estratégia

- Integração de Mecanismos de Stop Loss e Take Profit: A estratégia atual carece de funcionalidades de gerenciamento de risco. Adicionar stop loss dinâmico baseado em ATR (Average True Range) ou stop loss fixo baseado em níveis-chave de suporte/resistência pode melhorar significativamente a relação risco-retorno. Da mesma forma, implementar regras de take profit baseadas em alvos de preço ou tempo pode travar lucros.

- Adicionar Filtro de Tendência: Embora a estratégia já inclua a EMA como referência, ela não é usada para filtrar negociações. Pode-se adicionar condições, como considerar divergências de alta apenas quando o preço está acima da EMA de 200 períodos, ou divergências de baixa apenas quando o preço está abaixo da EMA de 200 períodos, ajudando a alinhar com a tendência principal.

- Mecanismo de Confirmação de Sinal: A introdução de indicadores de confirmação adicionais, como aumento de volume, padrões de confirmação de candlestick ou cruzamentos de outros indicadores de momentum, pode aumentar a confiabilidade do sinal.

- Ajuste Dinâmico de Parâmetros: Implementar mecanismos que ajustem automaticamente o período de retrospectiva e o limite de distância de oscilação com base na volatilidade do mercado. Por exemplo, usar limites maiores em mercados voláteis e limites menores em mercados de baixa volatilidade.

- Pontuação de Força da Divergência: Desenvolver um sistema de pontuação para avaliar a "força" da divergência, com base na magnitude do desvio entre preço e indicador, duração da formação da divergência e outros fatores relevantes. Isso pode ajudar os traders a priorizar sinais mais fortes.

- Análise de Múltiplos Prazos: Integrar a confirmação de múltiplos prazos, por exemplo, considerar um sinal apenas quando um prazo maior também mostra divergência na mesma direção, reduzindo sinais falsos.

- Melhoria na Detecção de Oscilações de Preço: A estratégia atual usa detecção simples de máximas/mínimas. Implementar análises mais complexas da estrutura de preços (como considerar sequências de múltiplos pontos de oscilação) pode aumentar a precisão da detecção de divergências.

- Adaptação ao Ambiente de Mercado: Adicionar uma função de classificação do ambiente de mercado (como tendência, lateral ou alta volatilidade) e ajustar o comportamento da estratégia de acordo com o ambiente detectado.

Resumo

A Estratégia de Negociação com Divergência do RSI e RSI Estocástico é uma ferramenta de análise técnica sofisticada e poderosa, capaz de capturar potenciais reversões de mercado e sinais de continuação de tendência ao identificar inconsistências entre o preço e os indicadores de momentum. Ao integrar a detecção de divergências convencionais e ocultas, e aplicar filtros cuidadosamente projetados, a estratégia oferece uma abordagem abrangente para identificar oportunidades de negociação de alta probabilidade.

No entanto, como todos os métodos de análise técnica, essa estratégia tem limitações e riscos. Ao implementar as otimizações sugeridas, como adicionar mecanismos de gerenciamento de risco, melhorar a confirmação de sinais e integrar ajustes dinâmicos de parâmetros, pode-se aumentar significativamente a robustez e o desempenho da estratégia.

Em última análise, essa estratégia é mais adequada como parte de um sistema de negociação mais amplo, combinando outras ferramentas de análise e princípios adequados de gerenciamento de capital. Para traders que entendem análise técnica e estrutura de mercado, essa estratégia de divergência pode ser uma ferramenta valiosa para descobrir setups de negociação de alta qualidade.

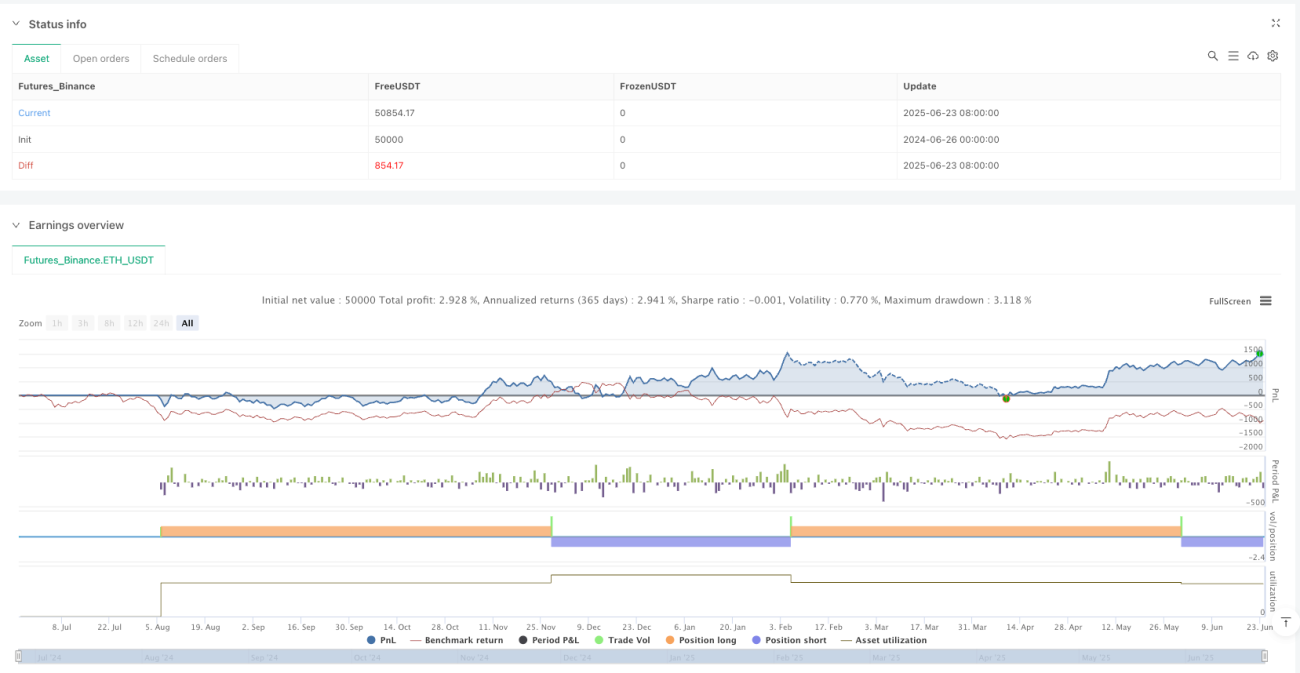

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1