Estratégia de Negociação por Sessão Temporal Avançada com Lógica Inteligente de Reversão

Visão Geral

"Estratégia Avançada de Negociação por Sessão Temporal com Lógica de Reversão Inteligente" é um sistema de trading quantitativo preciso, projetado especificamente para negociação por sessão no timeframe de 1 hora. A estratégia utiliza confirmação de direção, parâmetros de risco predefinidos e ordens limite executadas durante a noite para obter vantagem de mercado. Seu núcleo consiste em determinar a direção do trade comparando o preço de abertura das 08:00 (horário de Nova York) com o fechamento das 18:00, e aplicar uma lógica de reversão inteligente com base na tendência do dia anterior, evitando efetivamente a exaustão do momentum e capturando reversões corretivas. A estratégia também implementa um ambiente de trading totalmente automatizado por meio de stop loss, take profit definidos pelo usuário e parâmetros de controle de risco.

Princípio da Estratégia

O princípio central da estratégia baseia-se na análise de relações de preços em pontos específicos do tempo e na lógica de reversão inteligente:

-

Mecanismo de Confirmação de Direção: Todos os dias às 18:00 (horário de NY), o sistema compara o preço de abertura das 08:00 com o fechamento das 18:00. Se a direção do preço do dia atual for igual à do dia anterior, a estratégia inverte o sinal; se for diferente, mantém a direção da tendência do dia atual. Essa lógica visa evitar a exaustão da tendência e capturar correções de preço.

-

Definição do Ponto de Entrada: Com base na direção confirmada, o sistema define automaticamente o ponto de entrada:

- Sinal de Compra: utiliza a mínima do dia como ponto de entrada

- Sinal de Venda: utiliza a máxima do dia como ponto de entrada

O sistema define níveis de stop loss e take profit com base em pontos configurados pelo usuário (padrão: stop 18 pontos, take 54 pontos, relação risco-retorno 1:3).

-

Execução de Entrada com Restrição de Tempo: As ordens são enviadas após as 18:00 (NY) e podem ser acionadas a qualquer momento entre 18:00 e 08:00 do dia seguinte. Se o ponto de entrada não for atingido até as 08:00 do dia seguinte, a ordem é automaticamente cancelada.

-

Função de Fechamento Manual: Se uma posição ainda estiver aberta no horário configurado (padrão: 09:00 NY), o sistema fechará todas as posições, simulando um cenário realista de saída intradiária.

-

Cálculo de Posição Baseado em Risco: O tamanho da posição é calculado dinamicamente com base no tamanho da conta, percentual de risco e distância do stop loss, garantindo exposição de risco consistente independentemente da volatilidade do mercado.

Vantagens da Estratégia

Através de uma análise aprofundada do código, a estratégia apresenta as seguintes vantagens significativas:

-

Execução de Trading Temporalmente Precisa: A estratégia utiliza pontos temporais específicos (08:00 e 18:00 NY) para tomada de decisão e execução, garantindo captura de oportunidades em momentos críticos do mercado. Essa abordagem baseada no tempo reduz negociações ruidosas e aumenta a previsibilidade.

-

Lógica de Reversão Inteligente: Ao comparar a direção dos preços de dois dias consecutivos, a estratégia identifica pontos potenciais de exaustão da tendência e inverte a direção no momento adequado. Esse método ajuda a evitar perseguir tendências já excessivamente estendidas, melhorando a precisão das entradas.

-

Gerenciamento de Risco Integrado: A estratégia possui funcionalidades abrangentes de gerenciamento de risco, incluindo:

- Definições predefinidas de stop loss/take profit

- Cálculo dinâmico de posição baseado no tamanho da conta e tolerância ao risco

- Mecanismo de fechamento automático baseado no tempo

-

Vantagem das Ordens Limite: O uso de ordens limite em vez de ordens a mercado garante execução a preços mais favoráveis, reduz deslizamento e evita entradas em condições desfavoráveis.

-

Operação Totalmente Automatizada: Uma vez configurada, a estratégia pode operar de forma totalmente automatizada, sem necessidade de monitoramento contínuo, reduzindo interferências emocionais e erros humanos.

Riscos da Estratégia

Embora bem projetada, a estratégia apresenta os seguintes riscos:

-

Perda de Oportunidades de Negociação: Como o ponto de entrada é baseado na máxima/mínima do dia e há restrição de tempo, a estratégia pode perder oportunidades quando o preço não atingir o ponto configurado. Isso é mais comum em ambientes de baixa volatilidade.

-

Risco de Falha da Lógica de Reversão: Em mercados de tendência forte, a lógica de reversão baseada em similaridade de direção pode levar a entradas contrárias prematuras, aumentando o risco de perdas.

-

Dependência Temporal: A estratégia depende fortemente de horários específicos (horário de NY), podendo ter eficácia reduzida em diferentes mercados ou períodos não convencionais.

-

Risco de Stop Loss Fixo: O uso de um número fixo de pontos como stop loss pode não se adaptar a todas as condições de mercado, especialmente em aumentos súbitos de volatilidade.

Soluções:

- Implementar stop loss adaptativo, ajustado à volatilidade atual do mercado

- Adicionar filtros extras para evitar negociações em condições extremas

- Introduzir confirmação em múltiplos timeframes para melhorar a qualidade dos sinais de entrada

- Considerar redução do tamanho da posição durante períodos de alta volatilidade

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Níveis Dinâmicos de Stop Loss/Take Profit: Atualmente a estratégia usa pontos fixos para stop e take. Pode ser melhorada para níveis dinâmicos baseados em ATR ou percentis de volatilidade, adaptando-se melhor a diferentes condições de mercado. A razão é que a volatilidade do mercado varia ao longo do tempo; pontos fixos podem ser muito pequenos em períodos de alta volatilidade e grandes demais em baixa volatilidade.

-

Adicionar Filtro de Tendência: Introduzir indicadores de tendência (como cruzamento de médias móveis ou ADX) como confirmação adicional, negociando apenas em ambientes de tendência favorável. Isso reduziria sinais falsos em mercados laterais, aumentando a taxa de acerto geral.

-

Otimizar Janelas Temporais: Testar diferentes combinações de horários (não apenas 08:00 e 18:00) através de backtesting para encontrar as melhores janelas para mercados específicos. Diferentes instrumentos financeiros podem apresentar padrões de comportamento únicos em diferentes horários.

-

Adicionar Confirmação de Múltiplos Períodos: Verificar a direção em timeframes superiores (como 4 horas ou diário) para validar os sinais de 1 hora, garantindo que os trades estejam alinhados com a tendência maior. Esse método reduz o risco de negociações contrárias à tendência.

-

Implementar Mecanismo de Lucro Parcial: Adicionar funcionalidade para fechar parcialmente a posição ao atingir determinados níveis de lucro, travando parte do lucro enquanto permite que o resto continue. Isso pode melhorar a estabilidade geral dos lucros, mantendo alto potencial de retorno.

Resumo

"Estratégia Avançada de Negociação por Sessão Temporal com Lógica de Reversão Inteligente" é um sistema de trading quantitativo cuidadosamente projetado, combinando pontos de decisão temporalmente específicos, confirmação inteligente de direção e gerenciamento de risco abrangente. Ao analisar relações de preço nos horários críticos das 08:00 e 18:00 (NY) e aplicar a lógica de reversão inteligente, a estratégia identifica efetivamente potenciais pontos de exaustão de tendência e oportunidades de reversão corretiva.

O mecanismo de ordens limite garante preços de entrada mais favoráveis, enquanto os parâmetros de risco predefinidos e o cálculo dinâmico de posição proporcionam controle de risco consistente. Embora existam riscos inerentes, como perda de oportunidades e falha da lógica de reversão em certas condições de mercado, estes podem ser mitigados pelas direções de otimização sugeridas.

Ao implementar níveis dinâmicos de stop loss/take profit, adicionar filtros de tendência, otimizar janelas temporais, incluir confirmação de múltiplos períodos e mecanismos de lucro parcial, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. No geral, é um sistema de trading bem estruturado e logicamente claro, especialmente adequado para traders que desejam automatizar e disciplinar suas operações intradiárias.

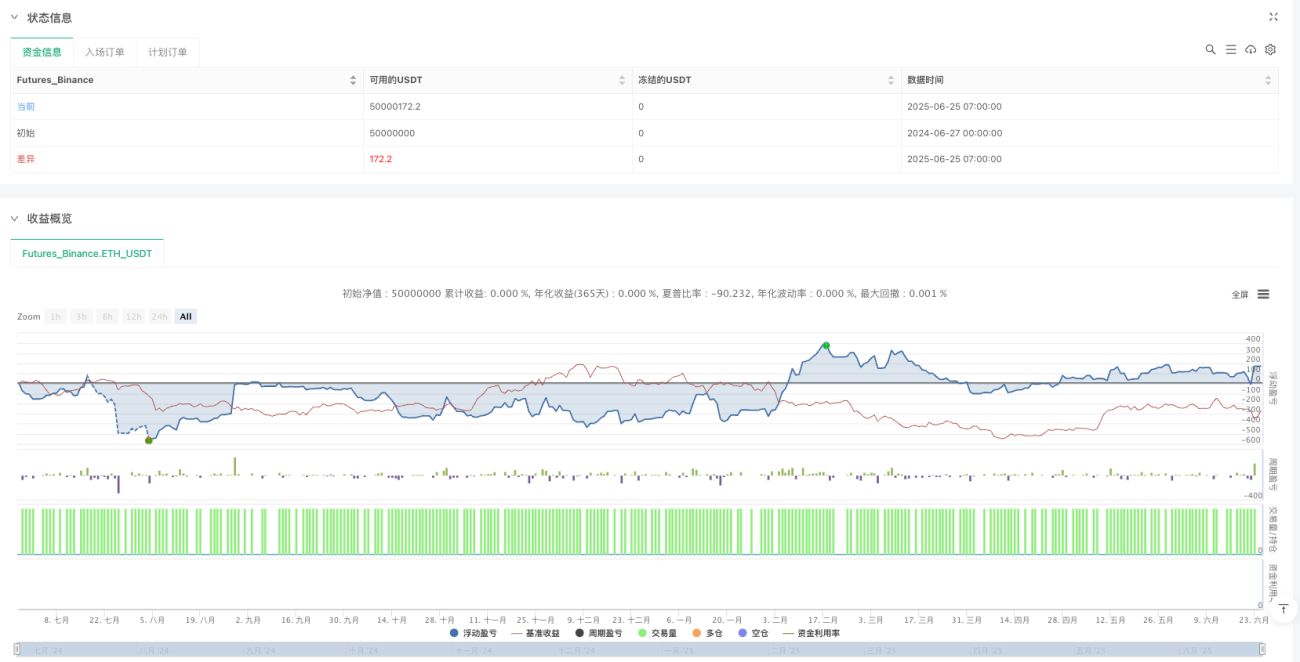

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1