Estratégia de negociação de confirmação de tendência com múltiplos indicadores técnicos

Visão Geral

A Estratégia de Negociação com Confirmação de Tendência por Múltiplos Indicadores Técnicos é um sistema quantitativo abrangente que combina o Índice de Força Relativa Estocástico (Stochastic RSI), Canais de Keltner, Envelope de Watson, Nuvem Ichimoku e análise de confirmação de tendência em um timeframe superior. O objetivo da estratégia é identificar zonas de sobrecompra e sobrevenda no mercado por meio da confirmação conjunta de múltiplos indicadores técnicos, garantindo que a direção da negociação esteja alinhada com a tendência principal, aumentando assim a precisão e confiabilidade das operações.

Princípio da Estratégia

O princípio central da estratégia é utilizar um mecanismo de filtragem em múltiplas camadas para garantir que as negociações sejam realizadas apenas em condições de mercado de alta probabilidade. Especificamente:

-

Stochastic RSI: Primeiro, calcula-se o valor do RSI (Índice de Força Relativa) e, em seguida, aplica-se a fórmula do indicador estocástico a ele, gerando as linhas K e D do Stochastic RSI. Esses indicadores são usados para identificar zonas de sobrecompra (>90) e sobrevenda (<10).

-

Canais de Keltner: Construídos com base na EMA (Média Móvel Exponencial) e no ATR (Average True Range), esses canais ajudam a determinar se o preço está em uma região extrema. A estratégia exige que, para sinais de compra, o preço esteja acima da banda inferior do canal; para sinais de venda, o preço esteja abaixo da banda superior.

-

Envelope de Watson: Utiliza um deslocamento percentual baseado na EMA de 20 períodos para criar um envelope de preços. Semelhante aos Canais de Keltner, o Envelope de Watson oferece uma confirmação adicional das zonas de preço.

-

Nuvem Ichimoku: Fornece suporte para análise de tendência de longo prazo, incluindo a Linha de Conversão (9 períodos), a Linha Base (26 períodos), o Span A (média da Linha de Conversão e da Linha Base) e o Span B (média das máximas e mínimas de 52 períodos). A estratégia exige que, para sinais de compra, o preço esteja acima do Span A e do Span B; para sinais de venda, o oposto.

-

Confirmação de Tendência em Timeframe Superior: Utiliza a EMA(50) no timeframe de 30 minutos (padrão) para confirmar a direção geral do mercado, garantindo que a direção da negociação esteja alinhada com a tendência maior do mercado.

Condições para entrada em posição comprada:

- As linhas K e D do Stochastic RSI estão ambas abaixo de 10 (sobrevenda)

- A linha K cruza acima da linha D (momento em alta)

- O preço está acima da banda inferior do Envelope de Watson e da banda inferior do Canal de Keltner

- O timeframe superior mostra tendência de alta

- O preço está acima do Span A e do Span B da Nuvem Ichimoku

As condições para entrada em posição vendida são o oposto: Stochastic RSI em sobrecompra, linha K cruzando abaixo da linha D, preço abaixo das bandas superiores, timeframe superior em tendência de baixa e preço abaixo dos indicadores da Nuvem Ichimoku.

Vantagens da Estratégia

-

Mecanismo de Múltiplas Confirmações: Ao integrar vários indicadores técnicos de diferentes tipos, reduz significativamente o risco de sinais falsos. Cada indicador oferece uma perspectiva única do mercado; quando todos apontam para a mesma direção, a confiabilidade do sinal aumenta consideravelmente.

-

Análise Abrangente das Condições de Mercado: A estratégia considera simultaneamente momento (Stochastic RSI), volatilidade (Canais de Keltner), tendência (Nuvem Ichimoku) e confirmação de timeframe superior, proporcionando uma análise completa do mercado.

-

Parâmetros Flexíveis: A estratégia permite que o usuário ajuste os parâmetros de cada indicador, incluindo o comprimento do Stochastic RSI, o multiplicador dos Canais de Keltner, o deslocamento do Envelope de Watson, etc., adaptando-se a diferentes ambientes de mercado e ativos negociados.

-

Filtragem da Direção da Tendência: Através da análise do timeframe superior, garante que a direção da negociação esteja alinhada com a tendência principal do mercado, evitando o alto risco de negociar contra a tendência.

-

Sinais Visuais de Negociação: A estratégia fornece uma interface gráfica clara, incluindo visualização das linhas dos canais, marcações de sinais e valores dos indicadores, facilitando a compreensão e verificação intuitiva dos sinais de negociação pelo trader.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia depende de vários indicadores técnicos e suas configurações de parâmetros. Diferentes combinações podem levar a resultados de negociação drasticamente diferentes. A otimização excessiva pode resultar em bom desempenho em backtests, mas fraco desempenho em tempo real.

-

Atraso nos Sinais: Devido ao uso de múltiplas médias móveis e suavizações, a estratégia pode apresentar algum atraso na geração de sinais, especialmente em mercados com movimentos rápidos, podendo perder pontos de entrada ideais ou entrar tarde demais.

-

Risco de Filtragem Excessiva: Embora as múltiplas condições de confirmação melhorem a qualidade dos sinais, também podem levar à perda de algumas oportunidades lucrativas. Em certos ambientes de mercado, a estratégia pode permanecer sem gerar sinais por longos períodos.

-

Dependência do Timeframe Superior: A dependência da tendência do timeframe superior pode resultar em desempenho fraco em mercados laterais ou no início de mudanças de tendência.

-

Falta de Mecanismo de Stop Loss: O código não inclui uma estratégia clara de stop loss, o que pode levar a perdas excessivas em movimentos adversos do mercado.

Para mitigar esses riscos, recomenda-se:

- Realizar backtests históricos completos para encontrar combinações de parâmetros adequadas para o mercado específico

- Adicionar mecanismos apropriados de stop loss e take profit

- Considerar a combinação com análise fundamental e indicadores de sentimento do mercado

- Reavaliar e ajustar periodicamente os parâmetros da estratégia para se adaptar às condições de mercado em mudança

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Pode-se implementar um mecanismo de adaptação de parâmetros com base na volatilidade do mercado ou na força da tendência. Por exemplo, aumentar o multiplicador dos Canais de Keltner em mercados de alta volatilidade ou ajustar os limites do Stochastic RSI em mercados com forte tendência.

-

Aprimoramento do Gerenciamento de Risco: Adicionar mecanismos de stop loss e take profit, como stop loss móvel baseado em ATR ou take profit baseado em níveis de suporte/resistência. Pode-se implementar mecanismos de realização parcial de lucros para travar parte dos ganhos.

-

Otimização do Momento de Entrada: Combinar a análise de ação de preços (como padrões de candlestick) ou confirmação de volume para refinar ainda mais o momento de entrada, reduzindo perdas devido a falsos rompimentos.

-

Adição de Filtros: Considerar a inclusão de indicadores de sentimento de mercado ou filtros de volatilidade para evitar negociações em condições extremas de mercado. Por exemplo, pausar negociações quando o VIX ou indicadores de volatilidade semelhantes estiverem muito elevados.

-

Otimização do Gerenciamento de Capital: Atualmente, a estratégia usa uma porcentagem fixa de capital (2%). Pode-se implementar um sistema dinâmico de gerenciamento de capital baseado na posição atual, risco de mercado ou desempenho da estratégia.

-

Expansão da Análise de Múltiplos Timeframes: Além do timeframe de 30 minutos atualmente utilizado, pode-se adicionar análise de mais timeframes para construir um sistema de confirmação de tendência mais abrangente.

-

Integração com Machine Learning: Considerar o uso de técnicas de aprendizado de máquina para otimizar a seleção de parâmetros ou atribuir pesos probabilísticos aos sinais de negociação, melhorando a adaptabilidade e precisão da estratégia.

Essas direções de otimização podem não apenas aumentar a robustez e lucratividade da estratégia, mas também melhorar sua capacidade de adaptação a diferentes ambientes de mercado.

Conclusão

A Estratégia de Negociação com Confirmação de Tendência por Múltiplos Indicadores Técnicos é um sistema quantitativo abrangente que, ao integrar Stochastic RSI, Canais de Keltner, Envelope de Watson, Nuvem Ichimoku e análise de timeframe superior, constrói um mecanismo de confirmação de sinais de negociação em múltiplas camadas. A principal vantagem da estratégia reside em sua análise abrangente do mercado e na confirmação de múltiplos sinais, o que ajuda a reduzir sinais falsos e aumentar a precisão das negociações.

No entanto, a estratégia também enfrenta riscos como sensibilidade a parâmetros, atraso nos sinais e filtragem excessiva. Através da implementação de medidas como ajuste dinâmico de parâmetros, aprimoramento do gerenciamento de risco, otimização do momento de entrada e expansão da análise de múltiplos timeframes, é possível melhorar ainda mais a robustez e lucratividade da estratégia.

Em geral, trata-se de uma estratégia de negociação quantitativa bem projetada e logicamente clara, adequada para traders experientes que compreendem plenamente seus princípios e riscos. Com monitoramento, avaliação e otimização contínuos, essa estratégia tem potencial para obter desempenho estável em diversos ambientes de mercado.

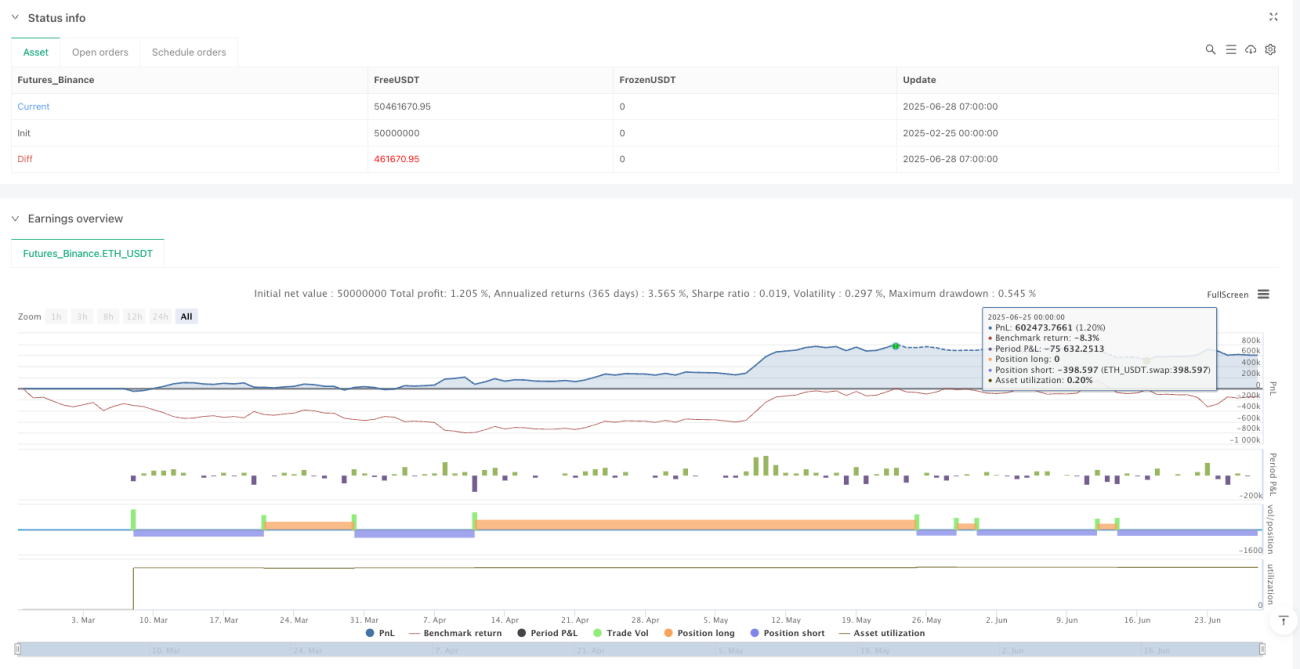

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1