Visão Geral

Esta estratégia é um sistema de negociação que combina cruzamentos de médias móveis de múltiplos períodos com o indicador de momentum MACD, projetado para uma janela de tempo específica. A estratégia utiliza o cruzamento entre a média móvel simples de curto prazo (SMA3) e a média móvel exponencial de médio prazo (EMA10) como sinal principal de entrada, enquanto incorpora o indicador MACD para confirmação de momentum, além de adicionar condições de filtragem baseadas em padrões de candlestick e tempo para melhorar a qualidade dos sinais. A estratégia define valores fixos de stop loss e take profit, e através deste mecanismo de múltipla confirmação, visa capturar pontos de inflexão nas tendências de preço de curto prazo.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes-chave:

-

Sistema de cruzamento de médias móveis: Utiliza o cruzamento entre a média móvel simples de 3 períodos (SMA3) e a média móvel exponencial de 10 períodos (EMA10) como sinal principal. Quando a SMA3 cruza para cima a EMA10, gera um sinal de compra; quando a SMA3 cruza para baixo a EMA10, gera um sinal de venda.

-

Confirmação de momentum MACD: A estratégia usa o indicador MACD (12,26,9) como ferramenta de confirmação de momentum. Para compra, exige que a linha MACD esteja acima da linha de sinal, indicando momentum de alta; para venda, exige que a linha MACD esteja abaixo da linha de sinal, indicando momentum de baixa.

-

Filtro de padrão de candlestick: Adiciona uma condição adicional de candlestick, exigindo que o sinal de compra ocorra em um candle verde (fechamento acima da abertura) e o sinal de venda em um candle vermelho (fechamento abaixo da abertura).

-

Filtro de tempo: A estratégia executa negociações apenas entre 21h e 22h, horário da Colômbia (UTC-5), possivelmente baseada na característica de volatilidade do mercado nesse período.

-

Gerenciamento de risco: A estratégia utiliza valores fixos de stop loss e take profit, com padrão de 15 pontos de stop loss e 30 pontos de take profit, embora o comentário no código mencione que na negociação real o stop poderia ser baseado no ponto mais baixo ou mais alto recente marcado pelo indicador ZigZag de 6 períodos.

Vantagens da Estratégia

-

Mecanismo de múltipla confirmação: Combina cruzamento de médias móveis, indicador MACD, padrão de candlestick e filtro de tempo, formando um sistema que exige múltiplas condições simultâneas, reduzindo efetivamente sinais falsos.

-

Filtro de tempo flexível: Ao limitar a negociação a um período específico, a estratégia pode focar nas características comportamentais do mercado naquele horário, evitando períodos de baixa eficiência.

-

Gerenciamento de risco claro: Parâmetros predefinidos de stop loss e take profit fornecem uma estrutura de controle de risco nítida, com uma relação risco-retorno de 1:2 por negociação, favorecendo um desempenho estável a longo prazo.

-

Complementaridade dos indicadores técnicos: A SMA de curto prazo captura movimentos de preço imediatos, a EMA de médio prazo fornece referência de direção da tendência, e o MACD valida o momentum, formando uma relação complementar que melhora a qualidade do sinal.

-

Ajustabilidade dos parâmetros: A estratégia permite ajustar vários parâmetros-chave, incluindo parâmetros do MACD, pontos de stop loss/take profit e tamanho do pip, tornando-a adaptável a diferentes mercados e instrumentos.

Riscos da Estratégia

-

Risco de excesso de negociação: Apesar dos múltiplos filtros, a SMA3 é muito sensível e pode gerar sinais de cruzamento frequentes em mercados laterais, levando a negociações excessivas e custos de comissão desnecessários.

-

Limitação da janela de tempo: Negociar apenas em um período específico pode perder oportunidades favoráveis em outros horários; além disso, se as características do mercado no período selecionado mudarem, o desempenho da estratégia pode cair significativamente.

-

Limitação do stop loss/take profit fixo: Usar pontos fixos pode não se adaptar às mudanças na volatilidade do mercado; em períodos de alta volatilidade o stop pode ser muito apertado, e em baixa volatilidade o take profit pode ser muito amplo.

-

Deficiência do acompanhamento de tendência: A estratégia é essencialmente seguidora de tendência, podendo sofrer perdas consecutivas em mercados com fortes oscilações ou reversões.

-

Dupla face das múltiplas condições: Embora reduzam sinais falsos, também podem fazer com que sinais válidos sejam perdidos, especialmente em mercados rápidos, onde quando todas as condições são atendidas o ponto de entrada ideal já pode ter passado.

Direções de Otimização

-

Mecanismo dinâmico de stop loss/take profit: Considerar ajustar os níveis com base no indicador ATR ou na volatilidade do mercado, em vez de usar pontos fixos, para melhor se adaptar às mudanças nas condições de mercado.

-

Otimização do filtro de tempo: Recomenda-se analisar dados históricos para determinar quais períodos a estratégia apresenta melhor desempenho; pode ser necessário ajustar a janela de negociação de acordo com diferentes mercados ou sazonalidades.

-

Adição de filtro de volatilidade: Introduzir indicadores de volatilidade como ATR ou largura das Bandas de Bollinger para reduzir negociações em ambientes de baixa volatilidade ou ajustar parâmetros, evitando sinais falsos em mercados laterais.

-

Melhoria na estratégia de saída: Considerar implementar mecanismos de bloqueio parcial de lucro, como mover o stop loss para o preço de custo ou encerrar posições em lotes quando o preço atingir certo nível de lucro, para proteger os lucros obtidos.

-

Extensão do período de backtest: Testar a estratégia em diferentes condições de mercado e períodos mais longos para garantir sua estabilidade em diversos ambientes, evitando sobreadaptação a condições específicas.

-

Otimização dos parâmetros do MACD: Pode-se considerar otimizar os parâmetros do MACD para melhor se adequar às características cíclicas do mercado alvo; uma possível direção é encurtar o ciclo da linha rápida para aumentar a capacidade de resposta.

Resumo

A estratégia de cruzamento de médias móveis de múltiplos períodos com confirmação de momentum MACD é um sistema de negociação de curto prazo bem elaborado, que combina cruzamento de médias móveis, confirmação de momentum, filtro de tempo e reconhecimento de padrões de candlestick, formando um mecanismo de confirmação de sinais em múltiplos níveis. Suas principais vantagens são o mecanismo de múltipla confirmação e a estrutura clara de gerenciamento de risco, mas enfrenta desafios como excesso de negociação e adaptabilidade ao mercado. Através da introdução de gerenciamento dinâmico de risco, otimização do filtro de tempo e inclusão de considerações de volatilidade, a estratégia tem potencial para obter um desempenho mais estável em diferentes ambientes de mercado. Em suma, esta estratégia é adequada para traders que preferem negociar em janelas de tempo específicas com foco em curto prazo, e que estão dispostos a aceitar um certo nível de frequência de negociação e controle de risco bem definido.

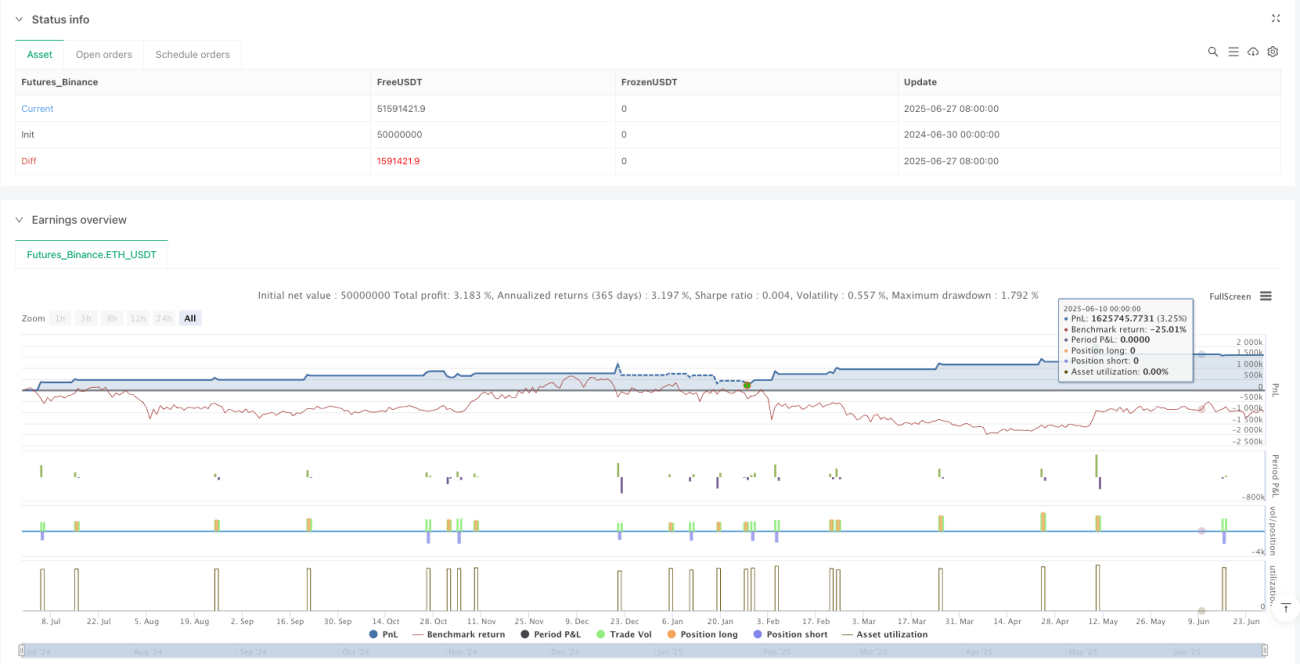

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("SMA3 / EMA10 + MACD (9-10pm COL) | SL 10 pips, TP 10 pips", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1