Visão Geral da Estratégia

A Estratégia de Cruzamento de EMA com Confirmação de Momentum e Stop Parcial é um sistema de negociação quantitativa avançada que combina sinais de cruzamento de Médias Móveis Exponenciais (EMA), confirmação de momentum e análise de estrutura de mercado. Esta estratégia dá especial ênfase à segurança das negociações, protegendo o capital investido através de um mecanismo inovador de stop parcial. Seu princípio central é aguardar o cruzamento das EMAs para formar uma direção de tendência inicial e, em seguida, buscar o primeiro sinal de momentum de "continuação da tendência" como ponto de entrada. Ao mesmo tempo, utiliza a quebra da estrutura de mercado como condição para acionar o stop parcial, permitindo controlar o risco de forma eficaz enquanto preserva o potencial de alta.

Princípio da Estratégia

O funcionamento da estratégia baseia-se em um mecanismo de confirmação em múltiplas camadas:

-

Identificação da Tendência: Utiliza o cruzamento da EMA rápida (período 8) com a EMA lenta (período 21) para determinar a direção geral da tendência. Quando a EMA8 cruza acima da EMA21, identifica-se uma tendência de alta; quando a EMA8 cruza abaixo da EMA21, identifica-se uma tendência de baixa.

-

Sinal de Entrada: A estratégia não entra imediatamente no cruzamento inicial da EMA, mas aguarda o sinal de "primeira continuação da tendência". Isto significa:

- Primeiro, é necessário observar um sinal de cruzamento da EMA para cima (estabelecendo o estado de tendência de alta)

- Em seguida, aguardar que a distância do preço em relação à EMA21 ultrapasse 1,5 vezes o ATR (condição de momentum forte)

- O mais crucial é aguardar a segunda ocorrência de ação de preço que satisfaça a condição de momentum, ou seja, o sinal de "continuação da tendência"

-

Gestão de Risco: A estratégia introduz um mecanismo de stop parcial baseado na análise da estrutura de mercado:

- O sistema monitora continuamente a formação dos dois topos e fundos mais recentes

- Quando são identificados simultaneamente um topo inferior (Lower High) e um fundo inferior (Lower Low), o stop parcial é acionado

- O mecanismo de stop parcial encerra 50% da posição, mantendo o restante para capturar potenciais altas futuras

-

Estratégia de Saída: O sinal de saída completa final é o cruzamento de baixa das EMAs, ou seja, quando a EMA8 cruza abaixo da EMA21, momento em que toda a posição restante é encerrada.

Durante a execução, a estratégia utiliza variáveis de gerenciamento de estado para rastrear o status da negociação, os tipos de sinais já acionados e os pontos de mudança na estrutura de mercado, garantindo consistência e precisão na execução da lógica.

Vantagens da Estratégia

Analisando o código da estratégia em profundidade, podemos resumir as seguintes vantagens significativas:

-

Mecanismo de Múltiplas Confirmações: Ao combinar o cruzamento de EMAs, um limiar de momentum e o sinal de continuação da tendência, reduz significativamente o risco de falsos rompimentos e sinais equivocados. Este design de filtragem em múltiplas camadas melhora muito a qualidade e a confiabilidade das negociações.

-

Gestão Inteligente de Capital: O mecanismo de stop parcial (fechamento de 50% da posição) é o destaque da estratégia, permitindo que o trader proteja parte dos lucros quando a estrutura de mercado se deteriora, enquanto mantém a posição restante para capturar uma possível recuperação da tendência, equilibrando risco e retorno.

-

Adaptabilidade à Estrutura de Mercado: Ao rastrear dinamicamente a formação de topos e fundos, a estratégia é capaz de identificar mudanças na estrutura de mercado, apresentando desempenho estável em diferentes ambientes de mercado.

-

Design Paramétrico Flexível: A estratégia oferece vários parâmetros ajustáveis, incluindo comprimento das EMAs, multiplicador de sensibilidade e configuração de retrospecção de pivôs, permitindo que os traders otimizem de acordo com diferentes condições de mercado e preferências pessoais de risco.

-

Princípio de Respeito à Tendência: O design da estratégia segue o princípio de "negociar a favor da tendência", operando apenas em tendências de alta confirmadas, evitando os altos riscos das negociações contrárias à tendência.

Riscos da Estratégia

Apesar do design refinado, a estratégia apresenta alguns riscos e limitações potenciais:

-

Risco de Entrada Tardia: Devido à necessidade de aguardar o sinal de "primeira continuação da tendência", a estratégia pode perder parte da alta inicial da tendência, resultando em preços de entrada mais elevados em movimentos de rompimento rápido.

- Solução: Considerar a incorporação de outros indicadores de identificação precoce de tendência ou ajustar os parâmetros do limiar de momentum adequadamente.

-

Erro na Avaliação da Estrutura de Mercado: Em ambientes de alta volatilidade, a formação de topos e fundos pode não ser clara, levando a julgamentos incorretos da estrutura de mercado e stops parciais desnecessários.

- Solução: Aumentar o rigor na confirmação de pivôs ou ajustar os parâmetros de retrospecção de pivôs em mercados voláteis.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia depende fortemente de parâmetros como o comprimento das EMAs e o multiplicador de sensibilidade do ATR. Configurações inadequadas podem levar a excesso de negociações ou perda de sinais válidos.

- Solução: Realizar backtests históricos completos para encontrar combinações de parâmetros que apresentem desempenho estável em diferentes ciclos de mercado.

-

Ausência de Reentrada Após Stop Parcial: Quando o stop parcial é acionado, a estratégia não define um mecanismo claro de reentrada, podendo perder oportunidades de alta após a recuperação da tendência.

- Solução: Adicionar lógica de reentrada após o stop parcial, por exemplo, permitindo aumentar a posição quando a estrutura de mercado se torna novamente favorável.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Ajuste Dinâmico de Parâmetros: Atualmente, o comprimento das EMAs e o multiplicador de sensibilidade são fixos. Pode-se considerar ajustar esses parâmetros automaticamente com base na volatilidade do mercado. Por exemplo, usar um multiplicador de sensibilidade menor em ambientes de baixa volatilidade e um valor maior em ambientes de alta volatilidade. Isso permitiria que a estratégia se adaptasse melhor a diferentes condições de mercado.

-

Adicionar Pontuação Quantitativa da Estrutura de Mercado: A análise atual da estrutura de mercado é relativamente simples. Pode-se desenvolver um sistema de pontuação mais complexo, considerando as posições relativas de múltiplos topos e fundos, a velocidade e a amplitude de sua formação, para julgar com mais precisão a força da tendência e possíveis reversões.

-

Integrar Confirmação por Volume: A estratégia atual baseia-se apenas na ação do preço. Pode-se adicionar análise de volume como um fator adicional de confirmação. Por exemplo, exigir que o volume aumente ao acionar um sinal de compra, ou que o volume se expanda como um sinal de alerta mais forte em uma quebra da estrutura de mercado.

-

Otimizar a Gestão Após Stop Parcial: Mecanismos de gestão de capital mais inteligentes podem ser introduzidos, como:

- Colocar um stop trailing para proteger a posição restante após o stop parcial

- Permitir o reabastecimento da posição sob condições específicas

- Ajustar dinamicamente as condições de saída da posição restante com base no grau de recuperação da estrutura de mercado

-

Adicionar Análise de Múltiplos Timeframes: A integração da análise de tendências em prazos mais longos pode aumentar a robustez da estratégia. Por exemplo, permitir apenas operações de compra em timeframes menores quando a tendência diária for de alta, reduzindo assim o risco de negociar contra a tendência principal.

Resumo

A Estratégia de Cruzamento de EMA com Confirmação de Momentum e Stop Parcial é um sistema de negociação quantitativa avançada que combina análise técnica e gestão de risco. Sua principal vantagem reside no mecanismo de múltiplas confirmações e no design inovador de stop parcial, permitindo capturar tendências enquanto controla o risco de forma eficaz. Ao aguardar o sinal de "primeira continuação da tendência" para entrar, a estratégia reduz significativamente as negociações baseadas em falsos rompimentos, enquanto o stop parcial baseado na estrutura de mercado oferece um mecanismo flexível de proteção de capital.

Esta estratégia é particularmente adequada para ambientes de mercado com volatilidade moderada e tendências claras, sendo de alto valor de referência para traders quantitativos que desejam introduzir um controle de risco mais refinado em negociações de tendência. Através de futuras otimizações nos métodos de análise da estrutura de mercado, ajuste dinâmico de parâmetros e integração de múltiplos timeframes, a estratégia ainda possui grande potencial de desenvolvimento e melhoria.

Por fim, a aplicação bem-sucedida desta estratégia exige que o trader tenha um profundo entendimento do mercado e seja capaz de ajustar adequadamente os parâmetros de acordo com diferentes condições de mercado, aumentando sua adaptabilidade e robustez enquanto mantém a lógica central da estratégia.

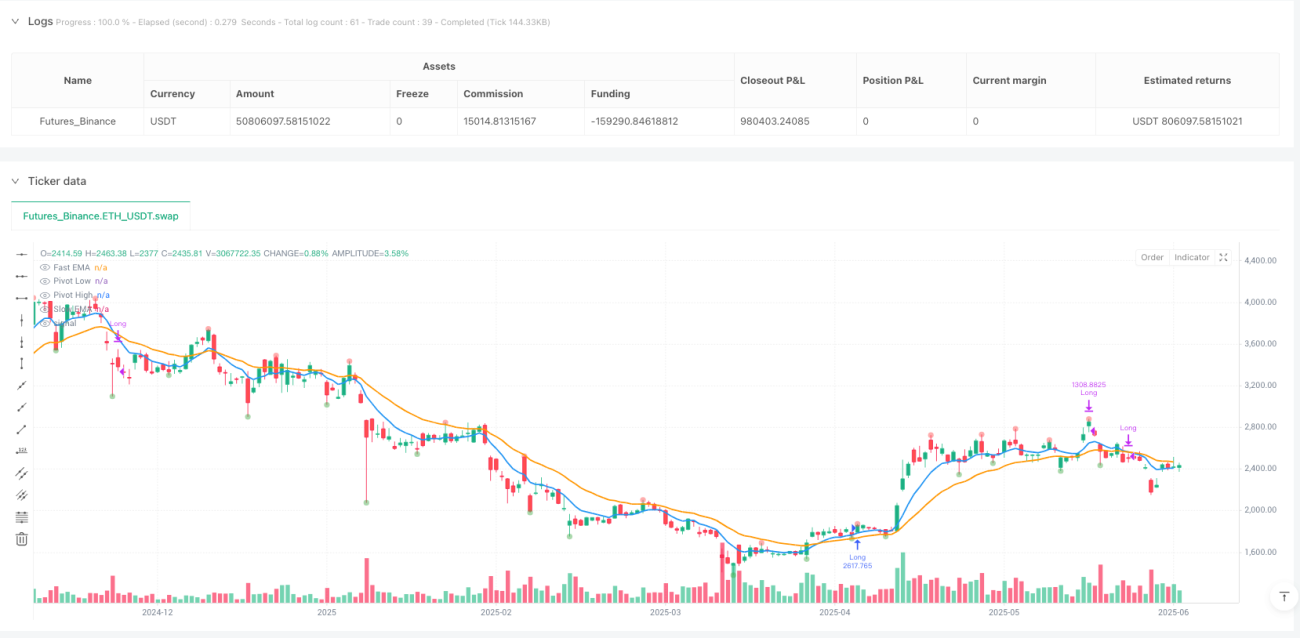

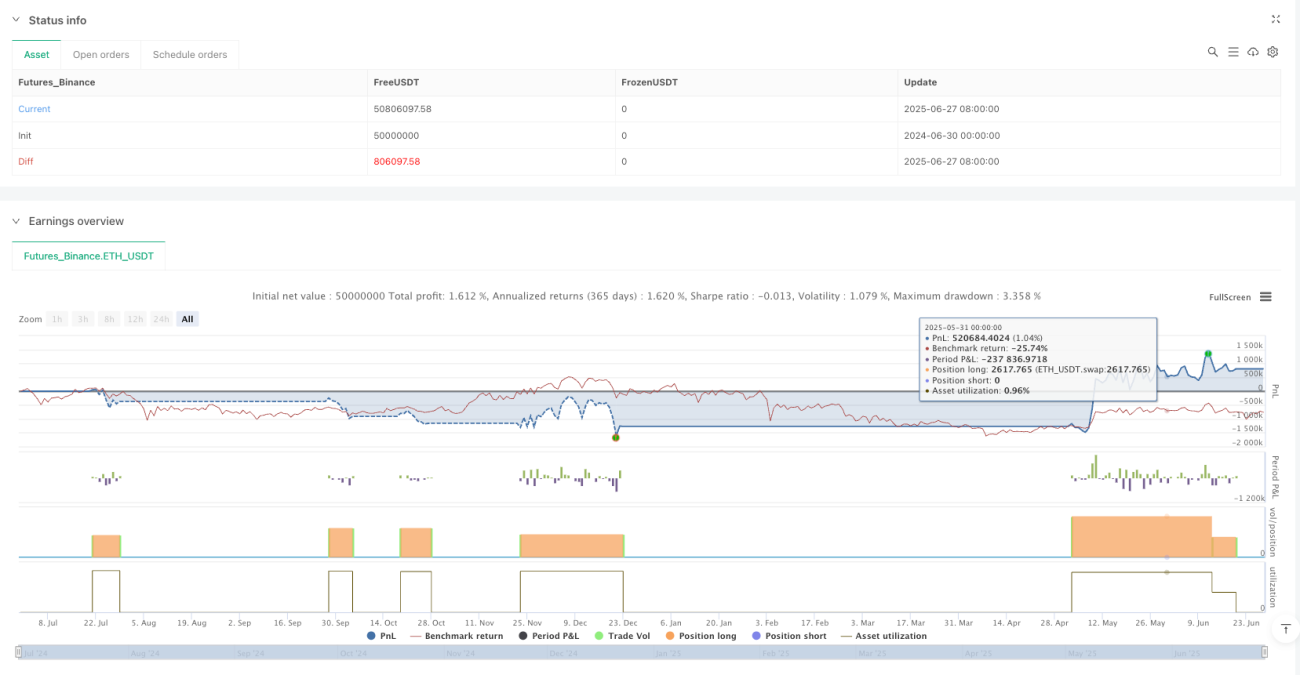

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

// This strategy buys on the 'First Continuation' signal and adds a

// partial stop-loss that triggers on a lower-low and lower-high market structure break.

// This version corrects the 'strategy.close' argument error.- 1