Visão Geral

A Estratégia Quantitativa de Varredura de Liquidez Dinâmica em Múltiplos Níveis é um sistema de negociação avançado projetado especificamente para detectar e explorar comportamentos de caça a stops no mercado. A estratégia baseia-se no fenômeno em que instituições de mercado frequentemente criam rompimentos falsos em zonas de liquidez chave (como máximas ou mínimas recentes) e depois revertem rapidamente. Essa estratégia é particularmente eficaz quando o mercado aciona um grande número de ordens de stop loss e depois inverte a direção. Ela combina rompimento de preço, indicador RSI, confirmação de pico de volume e um sistema dinâmico de gerenciamento de risco com take profit e stop loss baseado em ATR, formando uma estrutura de negociação completa.

Princípio da Estratégia

O princípio central da estratégia é identificar e explorar o chamado "varredura de liquidez" ou "caça a stops". A implementação específica é a seguinte:

-

Identificação da Zona de Liquidez: A estratégia usa um período de retrospectiva (padrão de 20 períodos) para determinar as máximas e mínimas recentes, onde normalmente se concentram muitas ordens de stop loss.

-

Detecção de Rompimento: Quando o preço atual rompe a máxima ou mínima anterior, a estratégia detecta um potencial evento de varredura de liquidez.

- Rompimento de máxima:

high > highestHigh[1] - Rompimento de mínima:

low < lowestLow[1]

- Rompimento de máxima:

-

Filtros: Para reduzir sinais falsos, a estratégia introduz dois filtros principais:

- Confirmação RSI: Exige que o RSI esteja em zona de sobrevenda (<40) no rompimento de mínima, e em zona de sobrecompra (>60) no rompimento de máxima.

- Confirmação de Volume: Exige que o volume esteja significativamente acima da média (maior que 1,5 vezes a média de volume dos últimos 20 períodos).

-

Sinais de Entrada:

- Condição de Compra: Preço rompe a zona de liquidez inferior + RSI sobrevendido + aumento de volume.

- Condição de Venda: Preço rompe a zona de liquidez superior + RSI sobrecomprado + aumento de volume.

-

Gerenciamento de Risco: A estratégia usa stop loss e take profit dinâmicos baseados em ATR:

- Posição do Stop Loss: Distância de 1,5 vezes o ATR atual.

- Posição do Take Profit: Também baseada em 1,5 vezes o ATR atual.

-

Acompanhamento da Negociação: A estratégia rastreia as mudanças de posição e marca os pontos de entrada e saída no gráfico, fornecendo feedback visual intuitivo da negociação.

Vantagens da Estratégia

Após análise aprofundada, esta estratégia possui as seguintes vantagens notáveis:

-

Percepção da Psicologia do Mercado: A estratégia captura uma fraqueza psicológica dos participantes do mercado, ou seja, a concentração de stops em pontos-chave, um padrão que se repete no mercado.

-

Mecanismo de Múltiplas Confirmações: Combina ação do preço (rompimento), indicador técnico (RSI) e análise de volume, formando um sistema de tripla confirmação que reduz drasticamente sinais falsos.

-

Gerenciamento Dinâmico de Risco: O uso de ATR para definir stop loss e take profit permite que o gerenciamento de risco se adapte às mudanças na volatilidade do mercado, definindo stops mais amplos em mercados voláteis e mais estreitos em mercados calmos.

-

Condições de Entrada Objetivas: As condições de entrada da estratégia são totalmente baseadas em indicadores técnicos objetivos e comportamento do mercado, reduzindo a interferência de julgamentos subjetivos.

-

Sistema de Feedback Visual: Ao marcar pontos de entrada e saída no gráfico, o trader pode avaliar visualmente o desempenho da estratégia e realizar análises retrospectivas.

-

Adaptação a Diferentes Ambientes de Mercado: Com parâmetros ajustáveis, a estratégia pode se adaptar a diferentes ambientes de mercado e instrumentos negociados.

Riscos da Estratégia

Embora a estratégia seja bem elaborada, ela apresenta os seguintes pontos de risco:

-

Risco de Rompimento Falso: O mercado pode se mover unilateralmente após o rompimento, em vez da reversão esperada, o que pode acionar o stop loss. A solução é otimizar os parâmetros do período de retrospectiva ou adicionar filtros de tendência adicionais.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros (como período de retrospectiva, multiplicador ATR, limiares RSI). Recomenda-se ajustar parâmetros ideais para diferentes mercados e prazos por meio de backtest.

-

Dependência do Ambiente de Mercado: A estratégia tem melhor desempenho em mercados laterais (oscilantes) e pode gerar sinais falsos frequentes em mercados com forte tendência. Considere adicionar um componente de identificação de tendência para mitigar esse risco.

-

Anomalias de Volume: Em alguns mercados ou dias de negociação especiais, o volume pode ser anormal devido a fatores não convencionais (como feriados, anúncios de políticas), afetando a qualidade dos sinais. Pode-se usar volume relativo ou ajustar o multiplicador de pico de volume.

-

Risco de Slippage: Em eventos de alta volatilidade, o preço de execução real pode diferir significativamente do preço de entrada teórico. Recomenda-se considerar medidas adicionais de proteção contra slippage na negociação real.

Direções de Otimização da Estratégia

Com base na análise do código, aqui estão algumas direções possíveis de otimização:

-

Adicionar Filtro de Tendência: Introduzir componentes de identificação de tendência (como médias móveis, indicador ADX, etc.), entrando apenas quando a direção da tendência estiver alinhada com o sinal de entrada, evitando negociações contrárias em tendências fortes.

-

Ajuste Dinâmico de Parâmetros: Introduzir um mecanismo adaptativo que ajuste automaticamente o período de retrospectiva e o multiplicador ATR com base na volatilidade do mercado, permitindo que a estratégia se adapte melhor a diferentes estados do mercado.

-

Análise Aprimorada de Volume: Considere usar a taxa de variação relativa do volume ou análise de perfil de volume, em vez da simples comparação de médias de volume, para obter uma confirmação de volume mais precisa.

-

Filtro de Tempo: Adicionar um filtro de horário de negociação para evitar os períodos de abertura e fechamento do mercado com volatilidade anormal, ou horários específicos de divulgação de dados econômicos.

-

Análise de Múltiplos Prazos: Integrar análise da estrutura de mercado de prazos mais altos, buscando oportunidades apenas próximo a zonas de suporte e resistência de prazos mais altos.

-

Otimização da Estratégia de Take Profit: Considere implementar uma estratégia de take profit escalonada, movendo o stop loss para o preço de custo após atingir determinado lucro, garantindo uma negociação sem risco.

-

Aprimoramento com Aprendizado de Máquina: Introduzir algoritmos de aprendizado de máquina para aprender com padrões históricos de varredura de liquidez, otimizando a seleção de parâmetros e o processo de geração de sinais.

Resumo

A Estratégia Quantitativa de Varredura de Liquidez Dinâmica em Múltiplos Níveis é um sistema de negociação cuidadosamente projetado para capturar o comportamento comum de caça a stops no mercado. Ao combinar rompimento de preço, indicador RSI e análise de volume, a estratégia consegue identificar rompimentos falsos com eficácia e entrar no momento da reversão do preço. O sistema dinâmico de gerenciamento de risco, baseado no indicador ATR, se adapta a diferentes condições de volatilidade do mercado.

Embora a estratégia tenha bom desempenho em mercados oscilantes, pode enfrentar desafios em ambientes de forte tendência. A estabilidade e a lucratividade da estratégia podem ser melhoradas adicionando filtros de tendência, otimizando configurações de parâmetros e aprimorando a análise de volume. Acima de tudo, o trader precisa entender o mecanismo de mercado por trás da estratégia e fazer os ajustes adequados de acordo com o ambiente de negociação específico e sua tolerância pessoal ao risco.

No geral, trata-se de uma estratégia de negociação com fundamentos sólidos e praticidade, adequada para investidores de médio e longo prazo e traders intradiários em diversos ambientes de mercado. Com otimização contínua e gerenciamento de risco adequado, a estratégia tem potencial para se tornar uma ferramenta poderosa no portfólio de negociação.

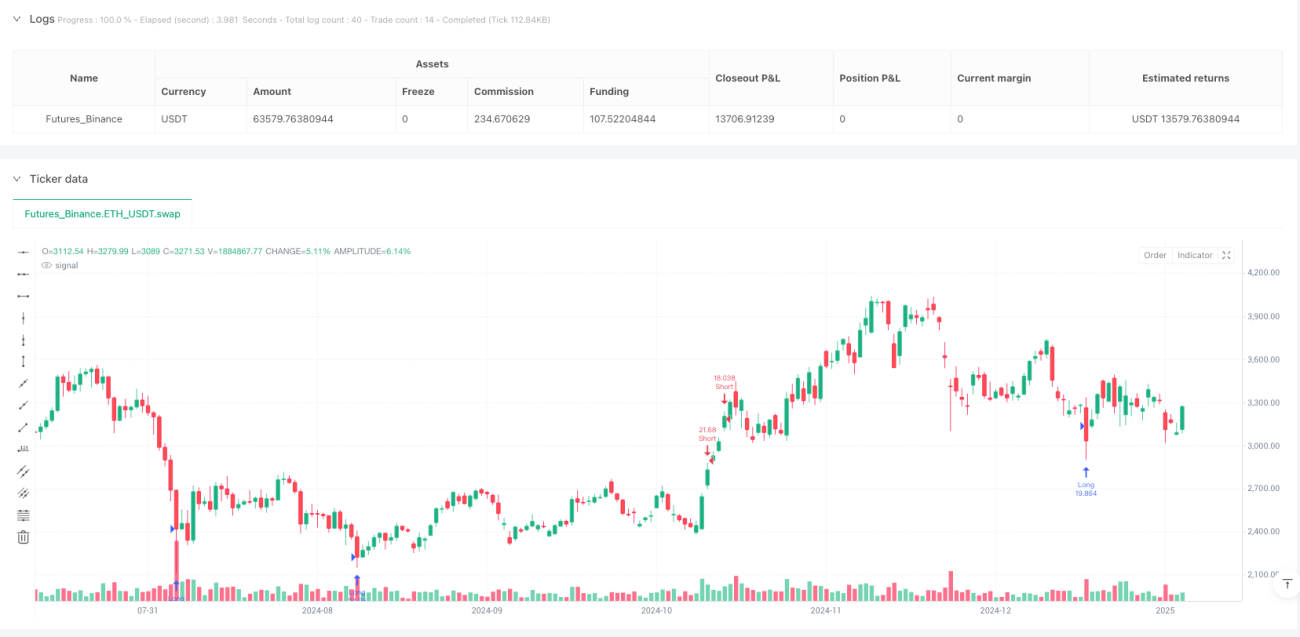

/*backtest

start: 2024-06-30 00:00:00

end: 2025-01-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sweep Strategy v2 - Fixed Close Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1